本周A股维持震荡格局,主要指数出现分化,其中沪指周中一度刷新10年新高,而创业板指数和科创50指数本周跌幅超过3%。盘面上,主线脉络清晰可见:锂电产业链作为核心赛道维持高度活跃,资金从头部龙头向细分环节深度扩散,尤以电解液板块吸金效应显著,具备技术壁垒与环保约束双重优势的功能化学品——六氟磷酸锂、VC、FEC等细分品类率先领涨,成为推动板块上行的核心动力。与此同时,在明星抗衰体验引发社会热议、技术突破与政策支持形成共振的多重利好催化下,干细胞治疗概念也持续升温,成为市场瞩目的新兴热点。

行情演绎的背后,是产业逻辑的提前兑现,而本栏目“先于市场发现价值、先于趋势布局热点”的核心能力,在近期行情中得到愈发坚实的印证。从锂电细分赛道的精准捕捉到新兴概念的前瞻挖掘,栏目始终站在产业趋势前沿。接下来,不妨跟着小编的视角,回溯近期《风口研报》在“产业前瞻”领域的亮眼表现,探寻其精准把握市场风口的核心逻辑:

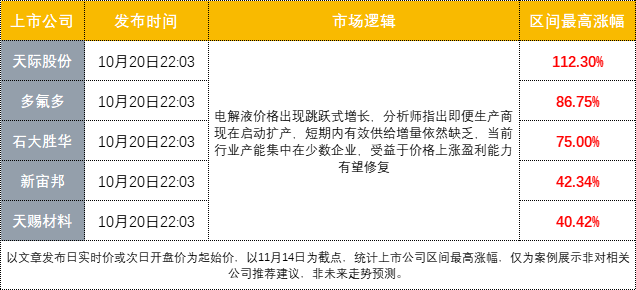

【前瞻一:六氟磷酸锂】1年才能扩产到位?六氟磷酸锂短期“货紧价扬”稳了,看“价值挖掘机”抢先梳理产业链,已有公司大涨112%

储能与动力电池需求持续放量,带动锂电池电解液核心锂盐六氟磷酸锂(核心功能为提供锂离子)价格强势攀升,相关概念股获市场资金密集追捧。

在市场尚未充分感知涨价对产业的传导效应、赛道价值未被广泛挖掘之际,《风口研报》已凭借前瞻研判能力锁定机遇。10月20日22:03,栏目率先捕捉到“六氟磷酸锂国庆节后价格呈跳跃式上涨”的核心产业信号,随即精选优质研报于《供需格局边际改善,六氟价格有望持续上涨》展开深度拆解,精准穿透行业景气度上行核心脉络,具体逻辑见下:

【需求端强劲复苏】2025年上半年,我国新能源汽车产销量同比分别增长41.4%和40.3%,动力电池装车量增长48.8%;储能领域1-8月中标规模达211.11GWh,头部企业订单排至2026年,下游市场呈现强劲复苏态势,驱动六氟磷酸锂需求持续增长。

【供给端产能受限】行业经历前期低谷后,生产商采取谨慎生产策略,未显著扩产。截至2025年10月,六氟磷酸锂有效产能38.94万吨/年,同比增长13.7%,开工率75.43%,主要集中于天赐材料、多氟多等厂商。新产能建设需至少1年,短期供给增量有限,市场或进一步缺货。

【技术驱动前景广阔】锂电池技术向高安全性、长循环寿命、低成本、高能量密度方向演进,并拓展至eVTOL、机器人等新兴领域,持续扩大需求体量。行业在技术升级与新兴应用驱动下,长期发展前景依然广阔,具备持续增长潜力,供需格局有望持续优化。

本文提及A股相关公司:天赐材料、多氟多、天际股份、石大胜华、新宙邦。

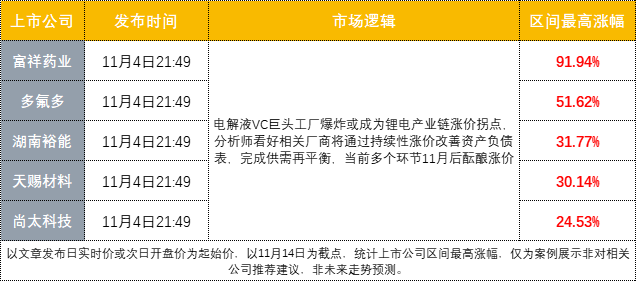

【前瞻二:VC】从六氟磷酸锂到VC,电解液涨价链条加速传导!「王牌自营」起涨前夕锚定“VC产业拐点”+挖掘潜力黑马8日大涨91%

受益于储能等领域对锂电池需求的强劲拉动,锂电产业链正迎来一轮价格上涨潮。继六氟磷酸锂价格大幅反弹后,电解液核心添加剂VC(碳酸亚乙烯酯)价格持续攀升,已引发资本市场的高度关注。

在此之前,本栏结合“电解液VC巨头车间起火”线索前瞻判断“该事件或成为当前锂电产业链涨价拐点”,并在11月4日21:49快速锁定“VC”相关研报:

【事件冲击产能龙头】山东亘元火情致VC产能减少2万吨,作为2024Q1市占率39%的行业龙头,其供应收缩直接冲击市场供需平衡,或成锂电产业链涨价拐点。

【历史价格崩塌溯源】2021年10月起,VC价格从60万元/吨暴跌至4.5万元/吨,行业普遍亏损0.8万-1万元,仅亘元维持盈利。同行天赐材料(1500吨)、永太科技(5000吨)及新进入者大幅削减产能计划,亘元长期高负荷生产导致检修缺失。

【涨价延续性研判】VC已累计涨价5000元,若11月5日后亘元未完全复产,涨价趋势将延续。行业通过持续性涨价改善资产负债表,完成供需再平衡,资金链紧张、开工率高的企业将率先盈利提升。

【产业链高景气验证】锂电产业链淡季维持高负荷生产,2025年排产计划远超预期。7月以来排产持续上调,10月汽车销量超预期,高压密磷酸铁锂已涨价1000元,VC借事故契机涨价10%,成为旺季第二个涨价环节,后续关注负极材料盈利修复节点。

【相关标的梳理】A股相关公司包括湖南裕能、多氟多、天赐材料、富祥药业、尚太科技等,或受益于VC涨价及行业供需再平衡。

值得一提的是,《风口研报》此前的前瞻研判已持续兑现价值。上周推出的《“王牌自营”前瞻洞察产业线索铸就先发优势》的回顾文中,小编复盘的核心前瞻案例——VC行业龙头孚日股份(10月23日覆盖),本周股价延续强势走高态势,截至目前区间最高涨幅达95.6%。这一实打实的市场表现,直观彰显了《风口研报》提前挖掘产业线索、抢占市场先机的核心前瞻价值。

值得一提的是,《风口研报》此前的前瞻研判已持续兑现价值。上周推出的《“王牌自营”前瞻洞察产业线索铸就先发优势》的回顾文中,小编复盘的核心前瞻案例——VC行业龙头孚日股份(10月23日覆盖),本周股价延续强势走高态势,截至目前区间最高涨幅达95.6%。这一实打实的市场表现,直观彰显了《风口研报》提前挖掘产业线索、抢占市场先机的核心前瞻价值。

【前瞻三:干细胞】明星效应催化+技术政策双轮驱动,这一万亿级再生医学蓝海站上“风口”!这家公司积极切入有望打造第二增长极

【前瞻三:干细胞】明星效应催化+技术政策双轮驱动,这一万亿级再生医学蓝海站上“风口”!这家公司积极切入有望打造第二增长极

近期,A股干细胞板块受多重利好催化,景气度持续抬升。产业端,国家医保局新增百项医疗新技术价格项目、国内首款干细胞药品获批上市、全球首个干细胞数据国际标准落地,政策与产业支持形成合力;明星公开分享干细胞抗衰成效引发市场关注,进一步放大板块热度;科研端,基因工程干细胞抗癌、iPS细胞培育肝脏类器官等技术突破频现,推动干细胞产业从“实验室概念”加速向“临床应用黄金期”跨越,行业成长逻辑持续兑现。

11月2日《风口研报》深度挖掘“布局干细胞开辟新增长点”的诚达药业,公司投研逻辑主要聚焦于:

【传统业务筑基稳固】诚达药业CDMO业务服务Incyte、Gilead等跨国药企,覆盖公斤级到吨位级定制生产,受益于中国CDMO行业2016-2023年25.6%的复合增长;左旋肉碱作为全球领军企业之一,产品出口30余国,2023-2029年全球市场CAGR达5.42%,提供稳定现金流。

【CGT赛道布局突破】公司通过“License-in+联合开发”轻资产模式切入细胞与基因治疗领域,与美国ChironPharma合作推进CX2101(心梗后心衰,FDAII期)和CX2202(脑梗后遗症,I/IIa期)管线,已获400万美元里程碑付款,技术能力获验证,打造第二增长极。

【干细胞市场潜力支撑】全球干细胞市场规模2024年达151亿美元,预计2030年达289亿美元,2025-2030年CAGR11.41%。公司聚焦hUC-MSCs技术平台,CX2101针对心梗后心衰传统治疗痛点,临床数据显示改善潜力,契合市场需求。

【财务预期与估值展望】财通证券预测2025-2027年归母净利润-0.07/0.63/1.05亿元,2026-2027年同比增1000%/66.7%,对应2026-2027年PE81.8/48.9倍,转型期投入与长期增长潜力并存,需关注管线推进及商业化进程。

诚达药业迎来强势拉升,10日最高涨幅达到47.66%。

诚达药业的战略覆盖,正是《风口研报》前瞻性视角的典型缩影——公司聚焦干细胞技术的临床转化与商业化应用,既契合当前政策与产业双重利好的"天时",又占据技术突破带来的"地利",更通过市场形成的"人和",在干细胞产业从"概念验证"向"规模应用"的关键跃迁中抢占先机,充分印证了《风口研报》的研判逻辑,彰显在捕捉行业风口、预判产业趋势方面的不可替代价值。

《风口研报》凭借扎实的行业研究与前瞻视角,持续为VIP用户提供高质量投资线索。APP专享通道:即刻点击,订阅《风口研报》

《风口研报》凭借扎实的行业研究与前瞻视角,持续为VIP用户提供高质量投资线索。APP专享通道:即刻点击,订阅《风口研报》

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。