①*ST张股与电广传媒、芒果超媒等8家机构正式签署《重整投资协议》。

②*ST张股表示,此次签署《重整投资协议》是推动公司重整程序的必要环节,有助于后续重整相关工作的顺利开展。

随着2025年“双十一”收官,迈得医疗(688310)的美瞳业务也迎来首次大考。尽管公司尚未披露具体销售数据,但从渠道方获悉,其通过邀请“超头主播陈洁”“香菇来了”等知名主播带货在天猫、小红书、拼多多等主流电商平台表现不错。

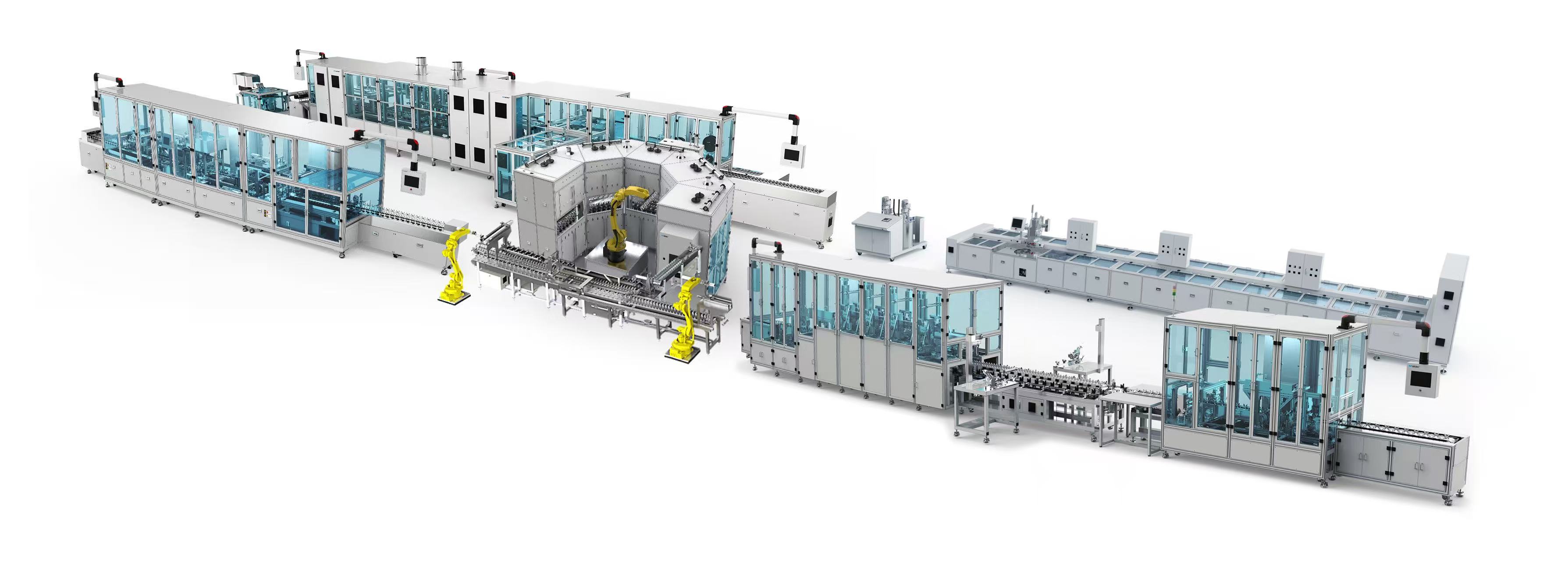

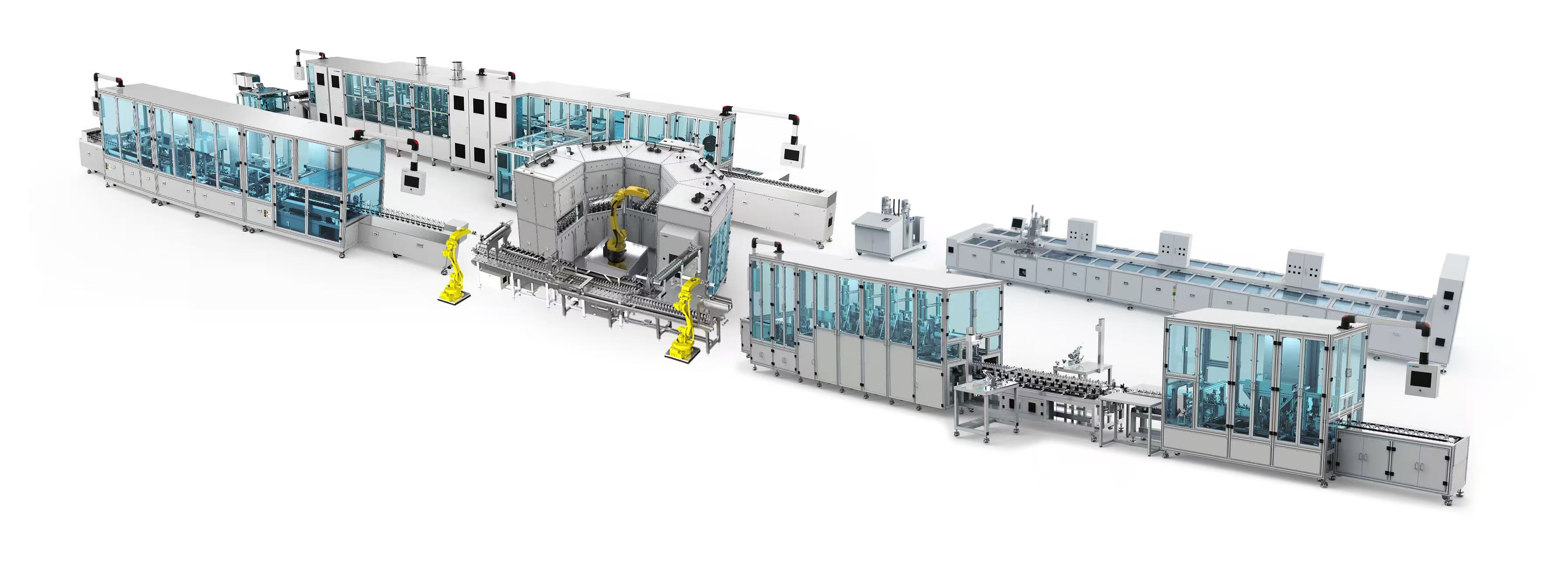

作为国内医用耗材智能装备领军企业,迈得医疗凭借领先的核心技术和强大的研发能力,在经营规模、研发实力、产品创新能力以及品类丰富度等维度均处于行业领先地位。近年来,公司在“药械组合”等主营产品订单充足、增长稳健的基础上,正积极推进隐形眼镜业务(美瞳)的规模化生产,目前已建成4条产线,具备充足产能。

主业基本盘稳固,技术优势构筑护城河

财务数据显示,2025年第三季度公司实现营收8364.3万元,同比增长54.38%;净利润279.16万元。前三季度累计营收2.25亿元,同比增长2.31%;净利润883.67万元,同比增长15.82%;合同负债金额为 20541 万元,较上年末增长 107.48%创历史新高。业绩增长主要受益于医疗器械行业规模与质量的双重提升、持续的研发投入以及出海业务的拓展。

行业层面迎来多重利好。据华经产业研究院预测,2025年中国医疗器械行业规模将达1.2万亿元,其中高值耗材占比超30%,市场规模超3600亿元。特别是在血液净化领域,2024年市场规模约187亿元,同比增长10%。这一增长主要受终末期肾病患者(ESRD)数量持续上升推动。2023年,我国ESRD患者已达412.59万人,预计2027年将增至527.13万人,直接带动透析器、透析管路等耗材的自动化生产设备需求。此外,预灌封注射器市场在生物药、医美、疫苗等领域的推动下快速扩容,产业也正逐渐从欧美市场向国内转移。

政策红利持续释放。《“十四五”医疗装备产业发展规划》明确支持高端医疗装备国产化,要求2025年县级医院国产CT采购占比超50%,这一政策导向已延伸至医用耗材生产装备领域,为具备进口替代能力的企业提供了政策红利。同时,《2025年国家医疗器械抽检产品检验方案》等文件的实施,也推动行业对高精度、高稳定性智能装备的需求增长。

公司持续加大研发投入。2025年第三季度,公司研发投入3111.34万元,占营业收入比重达13.85%,

比提升7.83个百分点。截至2025年上半年,公司共拥有206项发明专利、288项实用新型专利和51项软件著作权,已掌握高速多料道自动供料技术、医用软导管定型技术等核心技术,多项技术填补国内空白。

海外市场拓展成效显著。2024年,公司境外营收1762.64万元,同比增长39.38%,毛利率达44.90%;截至2024年末,境外在手订单超6000万元,呈现持续增长态势。

“美瞳”业务:蓄势待发的“新增长极”

面对中国隐形眼镜市场由强生、库博光学、爱尔康、博士伦四大进口品牌主导的竞争格局,迈得医疗凭借产业链优势延伸,前瞻性切入这一赛道。

根据弗若斯特沙利文数据,2022年中国隐形眼镜市场规模达122亿元,其中透明片72亿元,彩色片50亿元。预计2022-2026年,两者年复合增长率将分别达13.4%和22.3%,到2030年,市场规模有望增至345亿元。其中,透明片市场规模将增至161亿元人民币,彩色片将增至183亿元人民币。

公司在该领域具备明显竞争优势。产业协同方面,依托二十余年设备技术积累,交货周期短于台湾代工企业;技术壁垒方面,建立涵盖材料学、力学、机械、电气等八大模块的研发体系;产品特色方面,凭借九紫离火纹、桃花纹等独家设计精准切入悦己型消费赛道。

目前,公司采取CDMO与自主品牌一体化运营模式,旗下Puddle Pop品牌定位艺术“美瞳”,主打年轻潮流消费群体。已建成的4条产线单线年产能达1800万片,月抛产品已实现商业化,日抛产品(三类医疗器械)注册证正在申请中。自主品牌线上渠道覆盖天猫、小红书、拼多多等主流平台。

市场人士认为,迈得医疗凭借在医疗器械自动化领域的技术积淀,结合对“美瞳”市场的精准布局,已形成清晰的战略发展路径。虽然,“美瞳”业务要实现规模化盈利仍需时日,但公司在该领域的技术优势、产能布局和渠道建设已初见成效,相信随着产品矩阵不断丰富与产能释放,隐形眼镜业务有望为公司注入新动力。未来,“医疗器械自动化+隐形眼镜”双轮驱动发展模式,有望在未来1-2年内成为公司重要的业绩增长点。