①中信证券2026年资本市场年会上,首席信息官、信息技术中心行政负责人于新利带来了数字员工上线的重磅信息;

②中信证券现已上线18个数字员工,超级研究员、超级投行家、市值管理助理等成为大看点;

③数字员工旨在最终实现一岗一数字员工、一人一数字团队的人机协同新范式。

财联社11月12日讯(记者 王晨)IPO新常态下,今年前十个月沪深交易所IPO募资规模已实现翻倍增长。

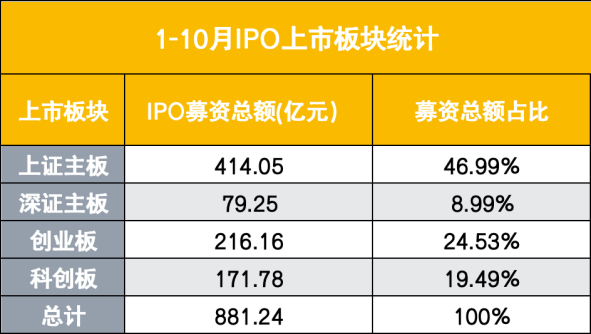

数据显示,沪深交易所前十个月共有68家企业完成IPO发行,较上年同期增长11.48%,发行数量保持稳健增长;IPO融资规模则达到881.24亿元,较上年同期的438亿元同比翻倍,增幅高达101%。

这背后,是“827”新政以来A股IPO市场生态的深刻变革。在审核标准趋紧的背景下,上市企业质量显著提升,单家企业平均募资额从上年同期的7.18亿元跃升至12.96亿元,增幅超80%,充分显示资本市场对优质资产的认可与青睐。

行业层面,资金向硬科技领域集中的趋势尤为显著。一方面,创业板、科创板分别募资216.16亿元、171.78亿元,合计占比超44%,持续为成长型创新企业和硬科技企业提供融资支撑。另一方面,工业、信息技术、材料三大行业IPO数量和融资额领跑市场,分别占总量的66%和50%。

IPO新常态下券商承销保荐业务竞争也愈发激烈,头部效应持续凸显。国泰海通以137.29亿元募集资金和13家保荐家数稳居榜首,中金公司、华泰证券等头部机构紧随其后,前五家券商承销募集资金市场份额高达69.9%。

1-10月沪深交易所IPO募资规模同比翻倍

2025年1-10月,按招股日期统计,沪深交易所共有68家企业完成IPO发行,较上年同期的61家增长11.48%,发行数量保持稳健增长态势;而IPO融资规模则达到881.24亿元,较上年同期的438亿元实现101%的同比翻倍,募资效率实现跨越式提升。

这一组“量稳质升”的数据背后,是A股IPO市场生态的深刻变革,在审核标准更趋严格的背景下,上市企业的质量显著提升。剔除缺乏核心竞争力的企业后,优质企业的融资需求得到满足,单家企业平均募资额从上年同期的约7.18亿元提升至12.96亿元,增幅超80%,凸显资本市场对优质资产的认可。

从板块分布来看,科创板的制度优势持续释放。随着2025年6月科创板重启第五套上市标准,未盈利硬科技企业的上市通道进一步畅通,1-10月科创板IPO融资规模达171.78亿元,占沪深交易所总募资额的19.5%,成为硬科技企业融资的主阵地。

硬科技成IPO融资主力

2025年A股IPO市场最显著的变化,莫过于资金向硬科技的集中趋势。当前A股IPO审核更注重企业的技术壁垒、行业地位与长期成长性,硬科技、先进制造等领域成为融资热点。数据显示,1-10月新上市的68家企业中,工业、信息技术、材料三大行业的IPO数量和融资额分别占总量的66%和50%,成为IPO市场的“主力军”。

一级行业来看,工业、信息技术、可选消费领跑。

工业行业以21家的发行数量和30.88%的数量占比位居首位,募资额达174.55亿元,占比19.81%。信息技术行业紧随其后,16家企业合计募资208亿元,数量占比23.53%,募资额占比23.60%,成为募资规模最大的一级行业。材料行业则有8家企业上市,募资53.87亿元,数量和募资额占比分别为11.76%和6.11%。

可选消费行业同样表现亮眼,IPO数量15家,占比22.06%,募资额187.21亿元,占比21.24%,成为募资额占比第二的行业。其中,汽车与零配件作为可选消费下的核心二级行业,募资159.42亿元,IPO数量11家,成为细分领域的融资冠军。

二级行业来看,汽车与零配件、半导体成融资热点。

公用事业以181.71亿元的募资额位居首位,尽管仅有1家企业上市,却凭借大额融资占据总募资额的20.62%。汽车与零配件行业成为市场化融资的热门领域,11家企业合计募资159.42亿元,展现出新能源汽车产业链的强劲发展势头。

半导体行业作为硬科技的核心代表,5家企业募资98.57亿元,平均每家募资近20亿元,反映出资本市场对半导体产业链自主可控的高度关注。电气设备和硬件设备行业也表现不俗,分别有9家和10家企业上市,募资额分别为88.73亿元和82.30亿元,成为支撑信息技术行业融资规模的重要力量。

机械、化工等传统制造业细分赛道同样保持稳定融资态势,分别有6家企业上市,募资额分别为40.54亿元和33.55亿元。这些企业大多聚焦高端制造、新材料等领域。医疗设备与服务行业有4家企业上市,募资25.10亿元。

券商IPO承销保荐业务头部效应凸显

IPO新常态下,券商承销保荐业务竞争愈发激烈,头部券商凭借资源整合能力和专业服务优势,持续占据市场主导地位。

从保荐机构排名来看,国泰海通以137.29亿元的募集资金和13家的保荐家数,稳居保荐机构榜首,承销及保荐费用达6.87亿元,展现出综合竞争力;中金公司和华泰证券分别以120.95亿元、120.63亿元的募集资金位列第二、三位,其中中金公司虽仅保荐3家企业,但单家企业平均募资额高达40.32亿元;中信证券、中信建投证券分别以118.49亿元、101.64亿元的募集资金进入前五,保荐家数分别为9家、6家,保持了头部券商的稳定表现。

从承销排名来看,市场集中度进一步提升。国泰海通以145.73亿元的承销募集资金和15.97%的市场份额,成为承销冠军;中信证券、中金公司紧随其后,承销募集资金分别为126.11亿元、125.38亿元,市场份额均超过13%;华泰证券、中信建投证券的承销募集资金均超过119亿元,市场份额均在13%左右。前五家券商的承销募集资金合计达636.03亿元,占总承销金额的69.9%,头部效应显著。

除了头部券商外,国联民生、东兴证券、申万宏源证券等中型券商也表现不俗。例如,国联民生承销募集资金30.12亿元,市场份额3.30%;东兴证券承销募集资金25.45亿元,市场份额2.79%,成为中小券商中的佼佼者。