①2025年银行理财规模逐季回升,从一季度末的29.14万亿增至33.74万亿,增幅15.76%,四重动力助推。

②结构上以固收类为主,多元化品类合计不足3%,“结构失衡”凸显投资者对低风险产品的强烈偏好与理财公司权益投研能力尚不足的双重现实。

③全年整体平均年化收益率2.4%。

财联社11月13日讯(编辑 王蔚)混合类理财产品的核心价值,在于其能够突破传统固收产品权益资产配置比例不超过20%的束缚,赋予管理人动态调整股、债等大类资产配置的灵活空间。这种“相机抉择”的能力,理论上使其能够更好地穿越周期,捕捉不同市场环境下的投资机会。2025年以来,在股市整体向好的背景下,这一优势得到了充分体现。据Wind数据统计,部分运作良好的混合类理财产品年内实现了高达43.43%的年化收益率,印证了灵活配置策略在牛市中的优势。

然而,并非所有产品都能将理论优势转化为实际回报。产品的最终表现高度依赖于管理人的主动管理能力,包括大类资产择时、行业个股选择以及风险控制水平。本期测评工银理财·鑫尊利私银尊享混合类3个月定开净值型理财产品(20HH3822)。

迷你产品,最新规模不足亿元

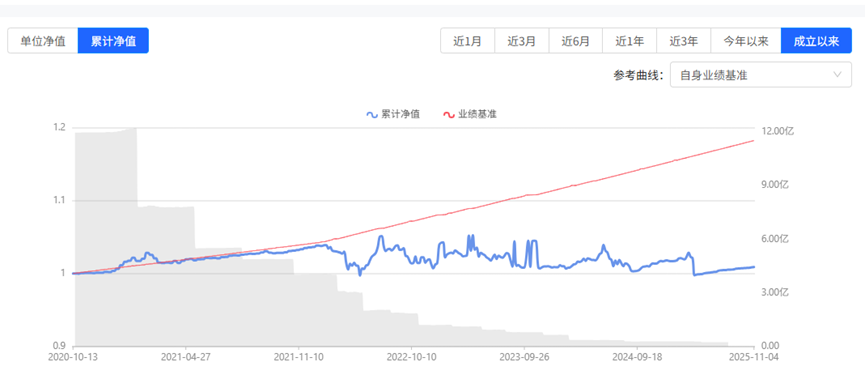

该产品于2020年10月9日成立,已运作1861天,采取定期开放的模式,定开周期3个月,无固定期限。产品风险等级为R3,中风险,仅面向私人银行客户发行,起购金额50万元。

从规模变动来看,该产品募集规模为11.95亿元,截至三季度末,产品仅存续0.27亿元,客户流失较为严重。这一规模在公募理财中算“迷你”产品,虽然降低了管理人的管理难度,但是一旦产品出现大额赎回,对产品净值的冲击可能会更明显,从而对管理人的流动性管理能力提出更高要求。

规模的急剧收缩,使该产品沦为一只“迷你”公募理财。虽然小规模可能在一定程度上降低资产配置的难度,但抵御流动性冲击的能力也有所减弱。 一旦遭遇少量客户的大额赎回,管理人可能被迫在不合时宜的价格点位上出售资产以换取现金,这种交易行为本身就可能对产品净值产生显著的负面冲击,形成“赎回-抛售-净值下跌-更多赎回”的负向循环,对管理人的流动性管理能力构成了严峻考验。

业绩偏离比较基准

从收益上看,该产品表现相对欠佳。据统计数据,产品近3月年化收益率为1.42%,近6月年化收益率为1.88%,今年以来年化收益率为-1.07%,近1年年化收益率为-0.34%,成立以来年化收益率为0.18%。

从产品净值曲线上看,自2022年开始,该产品净值波动明显加大,走出了一条“蜿蜒曲折”的线路。今年以来,该产品净值下行主要集中在3月中下旬至4月上旬,主要是由于债券市场震荡和权益市场波动导致。

据该产品半年报描述,2025年上半年,债市整体呈现出“低息高波”的典型特征,市场利率中枢处于历史相对低位,但波动性却显著增加,这使得传统的债券投资策略面临严峻考验。“策略荒”与“资产荒”并存成为上半年的主旋律。一方面,利率处于低位压缩了久期策略的空间,收益率下行带来的资本利得机会减少;另一方面,信用利差持续收窄,进行信用下沉获取超额收益的性价比和风险均不具吸引力;同时,资金利率的波动也使得杠杆策略的运用难度加大、收益贡献有限。

权益市场方面,2025年上半年的A股市场波动频繁,在复杂的国内外经济形势与政策环境交织影响下,走出了一条充满起伏与变数的轨迹。

结合理财产品的投资范围及比例、投资策略,并综合考量市场环境等因素综合测算,管理人将该产品的业绩比较基准(年化)设定为3.6%,实际收益表现与业绩比较基准偏离多大?如下图所示:

数据来源:法询理财网www.frmoney.com

数据来源:法询理财网www.frmoney.com

据统计,该产品只在成立之初的几个月“短暂”的实现了业绩比较基准的设定值,此后差距呈“震荡走扩”趋势。不过,业绩比较基准并不代表产品实际收益率,只是起到“参考”作用。

权益资产配置以优先股为主

资产配置是产品收益的直接来源,从该产品资产配置来看,今年以来,该产品权益资产配置比例先增后减,二季度配置比例最高,为28.73%。从投资模式看,该产品依旧延续银行整体倾向于通过SPV进行权益投资的风格,均未进行直接投资。

且根据季报/半年报披露情况来看,今年以来,管理人委外投资比例进一步加大,一季度直接配置有17.17%的公募基金,二、三季度均未直接配置公募基金,且穿透后配置公募基金比例也较一季度有所降低。近年来产品配置资产及比例变化如下图所示:

数据来源:法询理财网www.frmoney.com

数据来源:法询理财网www.frmoney.com

此外,今年债市收益率上行,该产品债券配置比例也逐步降低。据该产品报告披露,—方面灵活捕捉利率波段中的交易性机会,另一方面严控交易品种流动性门槛以应对公募销售新规等政策扰动带来的市场冲击。

从前十大持仓资产来看,推测该产品配置的权益类资产主要是银行优先股,包括农行优1、长银优1、中行优3以及中行优4。

银行优先股作为理财产品底层资产,核心价值是信用优良与收益较高,但核心风险在于流动性不足和对利率敏感。其稀缺性导致紧急情况下可能折价抛售,冲击净值;同时,其固定收益属性在市场利率上行时面临价格下跌的“久期风险”,会负面影响理财产品估值。

据wind统计数据,农行优1的最新股息率为4.02%,中行优3的最新股息率为3.39%,中行优4的最新股息率为3.22%,相较于2024年,2025年的股息率有所降低,不过在当前低利率的市场环境下,仍有一定的优势。

除优先股外,今年以来,该产品增大了定期存款的配置比例,旨在作为产品的“压舱石”,如:2025年一季度末十大资产中暂未出现定期存款,2季度末和3季度末定期存款分别占比15.64%和11.8%。

注: 1.如无特别说明,本文数据均来源于法询理财网www.frmoney.com。

2.收益率根据净值公式计算得出,公式为(公告披露期末累计净值-期初累计净值)/期初累计净值*365/存续期限*100%