①瑞银证券预测,未来5年美国电力需求将因人工智能数据中心推动而快速增长,储能行业或进入“繁荣周期”;

②到2026年,全球储能需求可能同比增长40%,在中东、拉丁美洲、非洲和东南亚的新兴市场,储能行业可能会出现30%至50%,甚至更高的增长速度。

财联社11月12日讯(编辑 潇湘)投资者近来一直在抛售美国科技巨头的债券,这表明对硅谷在人工智能领域大手笔支出引发的泡沫担忧正肆虐于债券市场。过去几周,由所谓超大规模云服务商(hyperscalers)——包括谷歌、Meta、微软和甲骨文等正在建设庞大数据中心的公司发行的债券组合,持续面临承压。

美国银行的数据显示,该类债券的利差(即投资者要求购买该债券相对于美国国债的收益率溢价)已攀升至78个基点,创下自4月特朗普关税计划引发市场剧烈震荡以来的最高水平,同时也较9月份约50个基点的利差幅度显著扩大。

利差扩大凸显出投资者日益担忧科技企业通过债务市场融资,来支持人工智能基础设施建设的模式。

威灵顿管理公司(Wellington Management)固定收益投资组合经理Brij Khurana指出,“过去两周,市场意识到的最重要的一点是,这场人工智能热潮的资金将主要来自公开市场。”

摩根大通周一表示,构建人工智能基础设施将耗资逾5万亿美元,“可能需要所有公开资本市场、私募信贷、另类资本提供者乃至政府共同参与支持”。

如此庞大的AI基础设施投资规模引发了该领域产能过剩、长期盈利能力及能源需求等方面的担忧。

谷歌、亚马逊、微软和Meta今年将在数据中心投入逾3500亿美元,到2026年这一数字将突破4000亿美元。尽管科技巨头坐拥巨额现金储备,但它们仍在快速发行债券以资助其AI扩张计划,这让一些投资者担心这可能预示着杠杆水平将上升。

摩根大通指出,“超大规模服务商合计持有约3500亿美元流动性现金及投资,预计2026年将产生约7250亿美元经营现金流。即便如此,这些优质发行方仍将向信贷市场注入大量新增债务。”

近几周,Meta、谷歌母公司Alphabet和甲骨文已相继推出了巨额债券发行计划,部分债券期限长达40年。

Meta上月与Pimco、Blue Owl Capital等投资者达成了270亿美元私募债务协议,用于为其位于路易斯安那州的“Hyperion”数据中心的开发提供资金。该公司在10月底又发行了300亿美元的债券,这是自2023年以来规模最大的公司债券交易。

Alphabet于11月初标售了250亿美元债券,其中175亿美元在美国发行,75亿美元在欧洲发行。

甲骨文公司9月也发行了180亿美元债券,用于基础设施租赁项目,例如OpenAI位于得克萨斯州阿比林市的“星际之门”数据中心。

分析师指出,甲骨文债务近月遭受重创的尤为严重。业内编制的一项追踪甲骨文最新债券发售前就在市场上交易的债券指数,自9月中旬以来已下跌近5%,而追踪美国高科技级科技债的Ice Data Services综合指数仅下跌约1%。

目前,甲骨文的长期债务规模约为960亿美元,该公司今年为OpenAI租赁计算能力而迅速扩大债务规模。尽管这家美国软件集团称此举将在未来五年创造3000亿美元收入。但穆迪评级机构近期已警告称,甲骨文过度依赖少数人工智能企业的大额承诺来支撑增长,存在重大风险。

与此同时,处于人工智能热潮中心的那些小型企业同样遭受冲击。

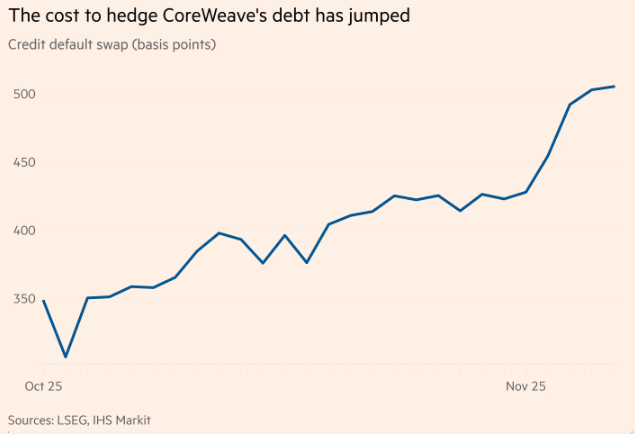

数据中心运营商CoreWeave的股价在过去两周已随科技巨头们下跌了逾20%。周二收盘该公司股价又跌去了16%,此前该公司因预计数据中心建设延误而下调年度营收预期。

随着股价下跌,防范CoreWeave债务违约的成本急剧攀升——LSEG的数据显示,CoreWeave五年期信用违约掉期(CBS)交易价格已从10月初的不到350个基点升至505个基点。

当然,目前也并非所有人士都陷入了悲观之中。部分分析师依然认为,超大规模企业债券在巨额发行后出现下跌实属健康现象。

“只要市场仍在为新增风险定价,就是积极信号。我担忧的是供应增加下的非理性狂热而非抛售潮,”Bespoke投资集团宏观策略师George Pearkes表示,“人工智能领域的债务周期仍处于初期阶段。”