市场短期波动常受情绪与资金扰动,但真正的趋势性行情,十有八九源于产业基本面的根本性变化。

研究产业基本面,本质是穿透短期噪音,把握行业供需、竞争壁垒与增长逻辑的核心脉络,这是提前布局、规避风险的关键——正如优质企业的长期价值,终究由盈利质量、产业链地位等硬指标支撑,而非短期股价涨跌。

脱离基本面的决策易被市场节奏带偏,而扎实的产业研究能预判趋势拐点。《风口研报》以“先于市场发现价值”为核心,深耕产业基本面,通过一线调研数据+产业链深度拆解,精准捕捉政策红利、技术突破、供需反转等核心驱动因素,让投资者精准捕捉先于市场的投研逻辑,在波动中锚定价值锚点,是穿越周期的实用工具。

近期,栏目前瞻梳理储能、SST等方向的价值资讯,精选相关研报并梳理逻辑,挖掘出如阿特斯、新特电气、四方股份等多只大涨标的。

想要借财联社VIP前瞻锚定市场热点,11.11大促将是年“弯道超车”的不可逆黄金窗口期!

自即刻起,直至11月11日24时,《风口研报》限时特惠风暴席卷而来,VIP“金”阶,多买多省:

1个月(9折特惠):¥978(原价¥1088)

3个月(88折专享):¥2628(原价¥2988)

6个月(85折超值):¥4578(原价¥5388)

12个月(8折狂欢):¥7750(原价¥9688)

APP专享通道:即刻点击,订阅《风口研报》 此外,双十一大促,VIP特别开放「财币兑换满减券」通道,用1财币即可解锁大额代金券:

此外,双十一大促,VIP特别开放「财币兑换满减券」通道,用1财币即可解锁大额代金券:

满4999-500/满2999-300/满1999-200/满1499-150/满999-100/满599-60,不搞虚标优惠,让你的财币兑现真实价值!

①已兑换,即刻订阅《风口研报》>>>

接下来就结合具体案例回顾栏目近期的精彩表现。

接下来就结合具体案例回顾栏目近期的精彩表现。

【前瞻一:储能】大涨120%!王牌专栏深挖“储能爆单”线索锚定储能核心标的,Ta迎资金“追捧”涨势如虹

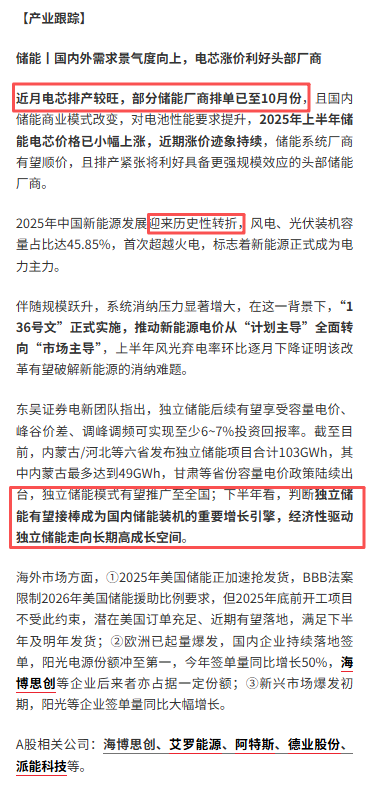

今年以来,国内储能需求呈现超预期增长态势,新能源全面入市进一步拉大峰谷电价差,直接推动储能项目商业价值显著凸显。

在产业关键节点,《风口研报》抢先聚焦“储能”主题,于11月2日17:24精选权威研报并展开深度梳理,为投资者提供极具前瞻性的价值指引:

【一、全球需求共振驱动行业高景气】

国内外储能需求同步爆发,国内政策推动装机规模加速扩张,预计2025-2027年大型储能装机翻倍增长;欧洲大储需求同比激增180%,2030年需实现500GWh以上装机以匹配可再生能源目标;美国二季度大储装机同比增63%创历史新高。需求端强劲增长与供给端电芯“一芯难求”形成共振,电池价格延续上涨趋势,行业景气度持续上行。

【二、供应链传导能力强化盈利韧性】

储能电芯需求激增推动头部企业订单排至2026年,宁德时代、亿纬锂能等持续满产,供应链整体展现强价格传导能力。上游锂资源挺价与需求支撑形成正向循环,企业通过技术迭代与规模效应对冲成本压力,盈利能力有望维持高位。

【三、头部企业构筑三重竞争壁垒】

(1)大储:阳光电源、海博思创、阿特斯、上能电气;

(2)电芯:宁德时代、亿纬锂能、国轩高科、鹏辉能源、欣旺达、派能科技、普利特。

储能板块近期走势活跃,本文提及阿特斯5个交易日最高涨幅达44.47%、鹏辉能源区间最高涨12.88%、上能电气区间最高涨12.81%。

值得强调的是,在储能板块高景气成为市场共识前,《风口研报》已凭借深刻的产业洞察力,捕捉到“电芯排产持续旺盛,部分储能厂商订单已排至10月份”这一关键信号,并提前锁定具有强竞争力的标的—阿特斯。

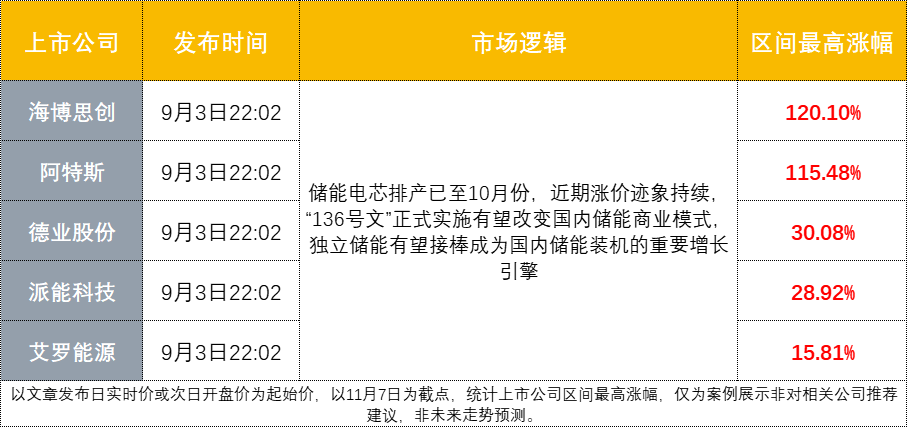

在9月3日《国内外需求景气度向上,电芯涨价利好头部厂商》专题研报中,栏目深度梳理其投研逻辑:

国内独立储能回报率6~7%,六省项目103GWh(内蒙古49GWh),容量电价政策推广下,下半年或成装机核心引擎。海外:美国2025年抢发货,BBB法案影响有限;欧洲阳光电源签单同比增50%居首;新兴市场爆发,阳光等企业签单大幅增长,多区域需求共振持续强化景气度。

本文提及一众储能优质概念股,其中海博思创、阿特斯涨势凌厉,区间最高涨幅分别达120.1%、115.48%。

这一前瞻性研判不仅体现了《风口研报》对产业链动态的敏锐捕捉能力,更通过“线索-逻辑-标的”的完整分析框架,为投资者在行业爆发前夜提供了极具价值的投研逻辑,彰显了栏目“先于市场、精于逻辑、成于标的”的核心价值。

这一前瞻性研判不仅体现了《风口研报》对产业链动态的敏锐捕捉能力,更通过“线索-逻辑-标的”的完整分析框架,为投资者在行业爆发前夜提供了极具价值的投研逻辑,彰显了栏目“先于市场、精于逻辑、成于标的”的核心价值。

【前瞻二:SST】AI算力缺电困局下SST或是“解药”!看这个“市场先声”前瞻挖掘产业“先锋”,区间涨幅突破97%

【前瞻二:SST】AI算力缺电困局下SST或是“解药”!看这个“市场先声”前瞻挖掘产业“先锋”,区间涨幅突破97%

微软CEO纳德拉称“大量AI芯片因缺电闲置”,英伟达预告下一代AI机架功耗将激增100倍,电力已成为算力发展的核心瓶颈。破解关键在于固态变压器(SST)——这项被英伟达纳入800VDC数据中心架构的技术,能提升5%-10%电能转换效率、降低PUE,成为AI新基建的“电力心脏”。

11月,SST概念股率先迎来爆发式增长,板块整体热度已全面超越同期储能、算力等热门赛道,成为资本市场新晋“顶流”。

长期深度追踪《风口研报》的投资者早已洞察产业趋势,早在市场尚未关注SST概念时,栏目已通过技术路径分析及行业趋势预判,率先识别出该赛道的技术壁垒、应用前景。

7月8日晚栏目前瞻锁定“少数具备SST研发能力的‘先锋’—新特电气”,公司逻辑聚焦于:

①AI数据中心算力需求激增,驱动供电架构向下一代固态变压器(SST)方案升级,行业预计2028年有望批量应用;

②公司正积极推进SST技术的研发与应用,正与行业巨头维谛合作研发SST产品,同时公司应用于光伏的SST产品预计将于近期发货,为未来向数据中心场景拓展奠定基础。

本次梳理大大领先于市场表现,其在10月下旬强势攀升,并于11月7日一举突破年内高点,区间最高涨幅达到97.39%。

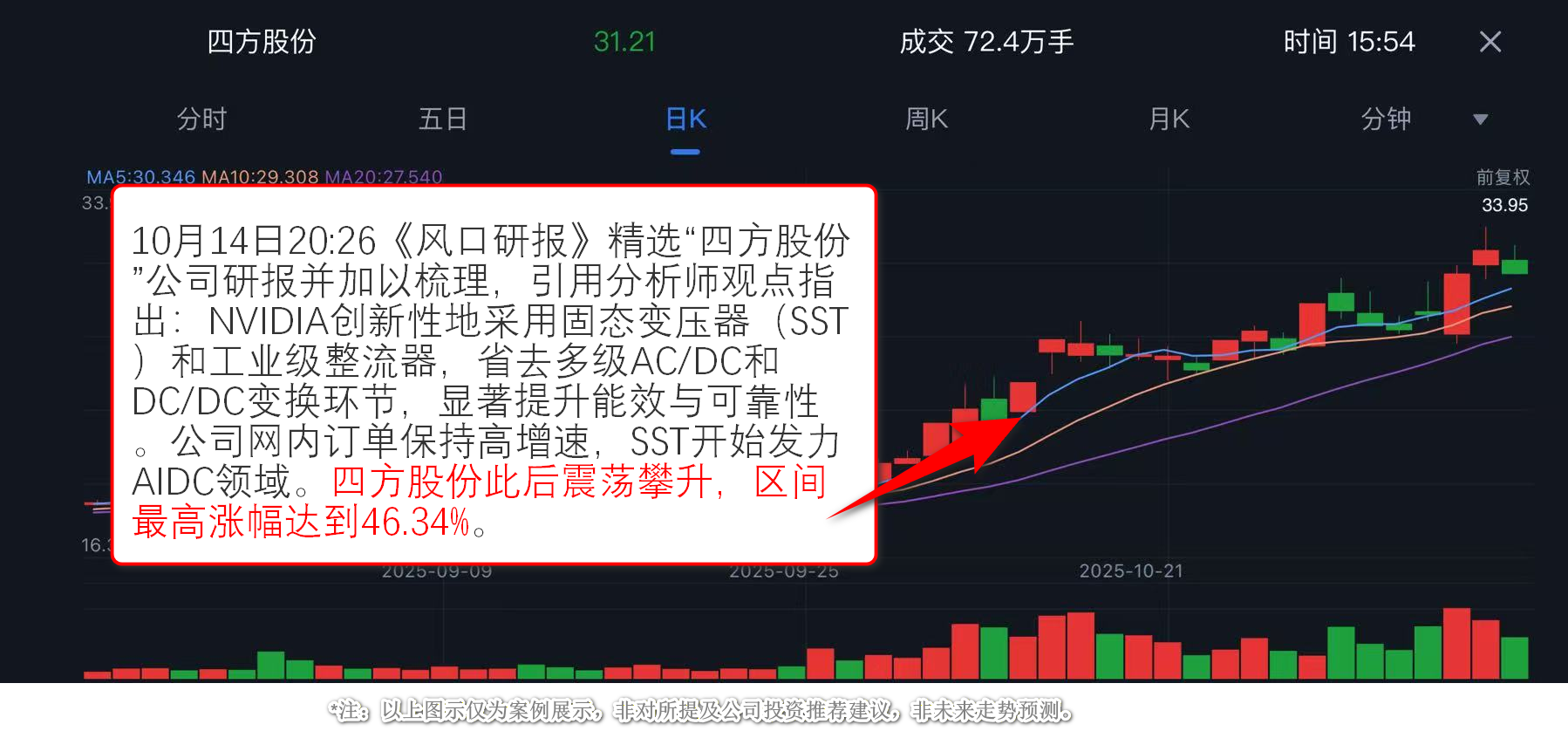

10月14日20:26栏目再度挖掘“四方股份”:

10月14日20:26栏目再度挖掘“四方股份”:

公司已推出SST新一代数据中心供电方案。该方案采用电力电子变换器、高频变压器(公司提出中频方案,效率更高)及半导体器件实现中压交、直流直接转为低压直流,转换效率最高可超过98%。

公司提供交流10kV~35kV、直流20kV~60kV接入,240V~800V直流输出的SST系列产品,具有高转换效率、高可靠性、多端直流接入、高集成易安装等优势。此外,公司在保护系统与能量管理平台方面积累深厚,可为AIDC提供一二次全套解决方案。

文章发布次日,四方股份随即收获涨停板,此后震荡攀升,区间最高涨幅达到46.34%。

SST板块的爆发印证了《风口研报》的研判价值。相较于市场跟风炒作,本栏目始终以“前瞻性、专业性、持续性”为核心,通过深度研究,真正实现“先市场一步”的投研优势。这种前瞻价值,正是《风口研报》区别于普通资讯的核心竞争力,也是长期追踪读者能够持续把握市场红利的底层逻辑。

【前瞻三:化工】强势连板!受益于电解液“关键材料”价格大涨,这只行业龙头获主力青睐“水涨船高”

【前瞻三:化工】强势连板!受益于电解液“关键材料”价格大涨,这只行业龙头获主力青睐“水涨船高”

10月以来,锂电池电解液添加剂VC价格底部强势回升:电池级VC 10月均价4.98万元/吨,环比9月增长6.6%;截至17日价格已达5.20万元/吨,较9月初上涨12.4%,行业回暖信号明确。

《风口研报》栏目凭借对产业链供需动态的敏锐洞察,在价格上行初期即捕捉到行业龙头的投研价值,于10月23日17:17率先聚焦“VC行业龙头—孚日股份”,精选权威研报并展开深度梳理:

【供需共振驱动VC价格上行】需求端,10月电池排产高位上行,储能电芯占比超40%,行业开工率近90%,头部厂商满产;海外美国储能装机同比翻倍,欧洲补库,新兴市场回暖。供给端,VC行业经历深度出清,当前产能处于近年低位,高工预计产能紧张或持续至2026年中,供需双向拉动下VC价格有望持续回暖。

【产能领先+业务协同强化盈利弹性】孚日股份VC产能、产量均居行业前列,上半年电解液添加剂业务收入同比增73.1%,产量同比增71.9%。VC涨价叠加下游需求向好,将推动公司产能利用率加速提升,利润端加速回暖,新能源业务有望充分受益。

【业绩增长与估值性价比凸显】广发证券预计2025-2027年公司每股收益为0.37/0.46/0.53元,同比增0.9%/24.1%/14.8%,对应PE从15.1倍降至10.6倍。公司作为VC行业龙头,在供需紧平衡背景下,凭借产能规模优势和业务协同效应,有望实现业绩持续高增长,估值性价比逐步凸显。

孚日股份在11月6日、7日,接连收获涨停板,截至11月7日收盘,其区间最高涨幅达21.32%。

11月市场再次证明,唯有深度理解政策与产业,方能捕捉“超预期”。《风口研报》凭借扎实的行业研究与前瞻视角,持续为VIP用户提供高质量投资线索。APP专享通道:即刻点击,订阅《风口研报》

11月市场再次证明,唯有深度理解政策与产业,方能捕捉“超预期”。《风口研报》凭借扎实的行业研究与前瞻视角,持续为VIP用户提供高质量投资线索。APP专享通道:即刻点击,订阅《风口研报》

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。