①随着本次上市银行三季报的披露,目前国内私人银行客户的“10万户俱乐部”再次扩容,达到7家银行。②获取更多的私人银行客户,已经成为目前银行竞争的方向之一。③如何把握好私人银行的服务尺度,并且照顾到一般客户的感受,目前依然是一个难题。

财联社11月7日(编辑 杨斌)上市券商2025年三季报披露完毕,券商资管业务的最新经营情况揭晓。

据财联社梳理,受益于权益市场回暖,总体上,42家数据可比的券商资管业务净收入合计为332.51亿元,同比增2.77%。其中,前20强券商资管业务前三季度整体收入309.14亿元,同比增长4.30%。结构上看,各券商资管内部分化明显,马太效应加剧,业绩同比增速最高者可达66%,降幅最大者至57%。

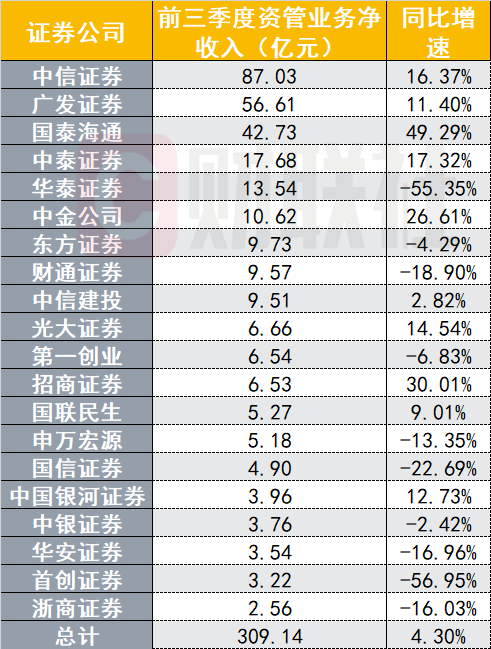

图:今年前三季度资管业务收入规模前二十名的券商

(资料来源:Wind数据,财联社整理)

从资管业务收入规模看,前五名券商为中信证券(87.0亿元)、广发证券(56.6亿元)、国泰海通(42.7亿元)、中泰证券(17.7亿元)和华泰证券(13.5亿元)。前二十家券商的资管业务今年已实现收入合计309.14亿元,同比增长4.30%。

招商证券非银金融研究团队认为,券商资管收入的马太效应加剧,据其统计,2025年前三季度前五大、前十大券商资管收入的占比分别为65%、79%,同比分别增加7个百分点、5个百分点。

从资管收入的同比增速看,前五名分别为长城证券(+66%)、国泰海通(+49%)、国金证券(+37%)、招商证券(+30%)和中金公司(+27%)。

在同比增速居前的券商中,国泰海通证券的增长主要是由于原国泰君安证券吸收合并海通证券使得资产管理规模增长。

而长城证券未公布前三季度业绩增速原因,但其在此前在半年报中指出,股票市场波折频现但不改向好趋势,FOF类产品受到股票市场表现良好的带动,产品净值较年初取得明显增长;公司资产管理业务通过拓展代销渠道与委外业务,构建了稳定、可持续的业务增长模式。

招商证券此前在半年中表示,持续推动公私募业务协同发展,加速资管业务转型,一方面强化投研能力建设,严格对标公募监管新规要求,夯实主动管理核心能力;另一方面加速产品发行节奏,重点推进FOF产品创设能力,同步深化产品定制化能力。

财联社据Wind数据统计,42家数据可比的券商资管业务净收入合计为332.51亿元,同比增2.77%。其中,15家实现正增长。

三季度以来,权益市场持续向好,上证指数在三季度上涨了12.73%,连破重要整数关口冲击4000点。方正证券非银金融研究团队认为,市场上涨驱动了券商权益资管回暖。

在资管业务收入同比增速为负的券商中,首创证券同比下降多达57%。另外,华泰证券、华西证券、红塔证券、南京证券前三季度的资管收入同比降幅超过50%。

针对华泰证券的资管业务负增长,多家券商研报表示,华泰证券主要由于基数较高,将子公司AssetMark出售后,资管净收入同比下降了55%。

首创证券此前在半年报中指出,2024 年上半年债券市场处于牛市,10 年期国债价格较当年初大幅上涨,公司资管产品超额业绩报酬收入贡献突出;2025年同期,债市开年进入低利率水平后呈现宽幅震荡,受上述债券市场行情影响,公司资管产品超额业绩报酬大幅缩减。

红塔证券则表示,非标准化资产管理业务规模有序压降,标准化资产管理业务的拓展工作持续开展,尚需积累和沉淀。

管理规模方面,未能统计到三季度末数据,根据Wind统计,截至2025年二季度末,券商定向资管、集合资管规模较年初下降5.3%、增长6.6%至2.43万亿元、3.09万亿元,整体规模持平。

东吴证券非银研究团队认为,随着资管新规过渡期结束,券商资产管理业务去通道化基本完成,受托管理资产规模底部企稳。