①特斯拉股东以超过75%的票数通过了一项最高价值可达1万亿美元的薪酬计划;

②马斯克的薪酬方案包括4.237亿股特斯拉股权,需达成特斯拉市值超8.5万亿美元等目标。

③马斯克随后谈及FSD、Cybercab、机器人、芯片等领域的进展。

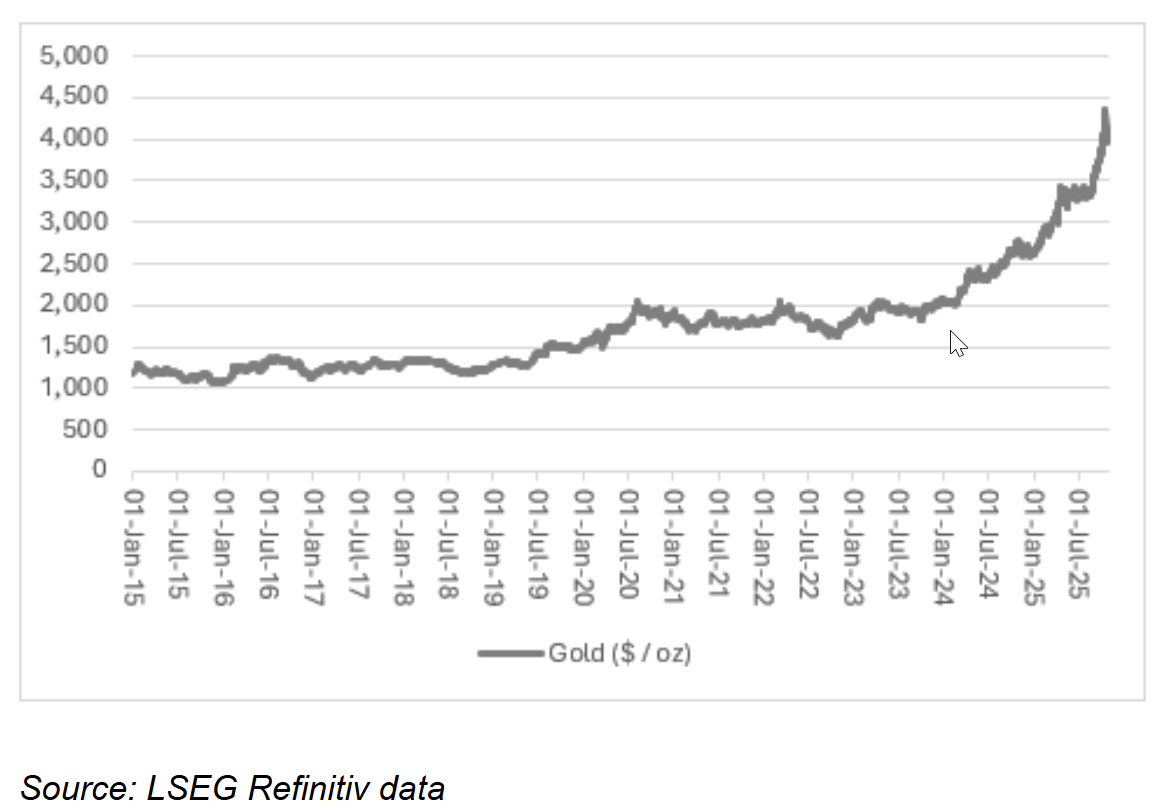

财联社11月6日讯(编辑 黄君芝)英国券商AJ Bell的投资总监Russ Mould最新表示,黄金正处于1971年以来的第三轮大牛市,前两次牛市也都经历了大幅回调,但政府债务、地缘政治、美元和通胀等因素可能会在当前周期内推高金价。

他在一份报告中写道:“以美元计算,黄金价格在过去12个月里上涨了45%,这一涨幅令日经225指数、纳斯达克综合指数等‘望尘莫及’,也引发了一个问题:金价要涨到多高,才会开始出现泡沫。”

自金价从上个月的新高回落时,许多“怀疑论者”都点了点头。但Mould认为,这种下滑可能并不意味着它的飙升已经结束。

他写道,“1971-1980年和2001- 2010年的牛市都出现了几次回调,但最终都没有抵消或阻止大幅上涨。”

第一轮牛市

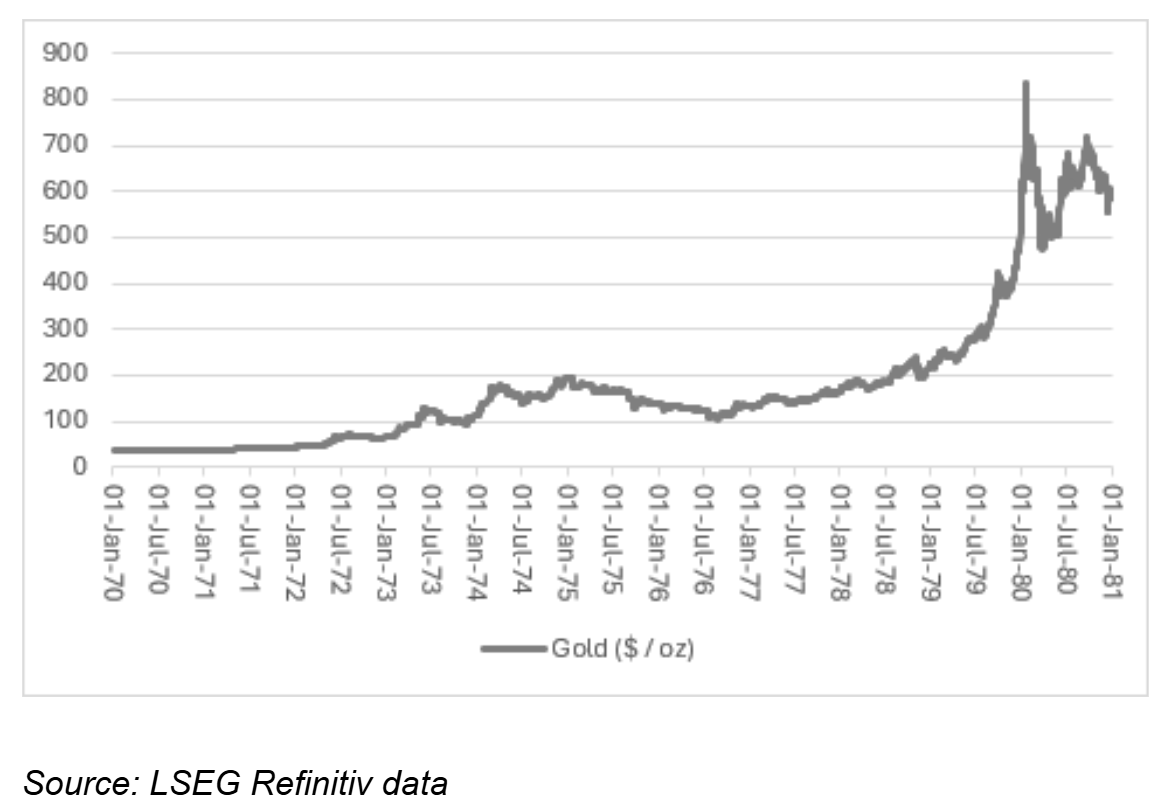

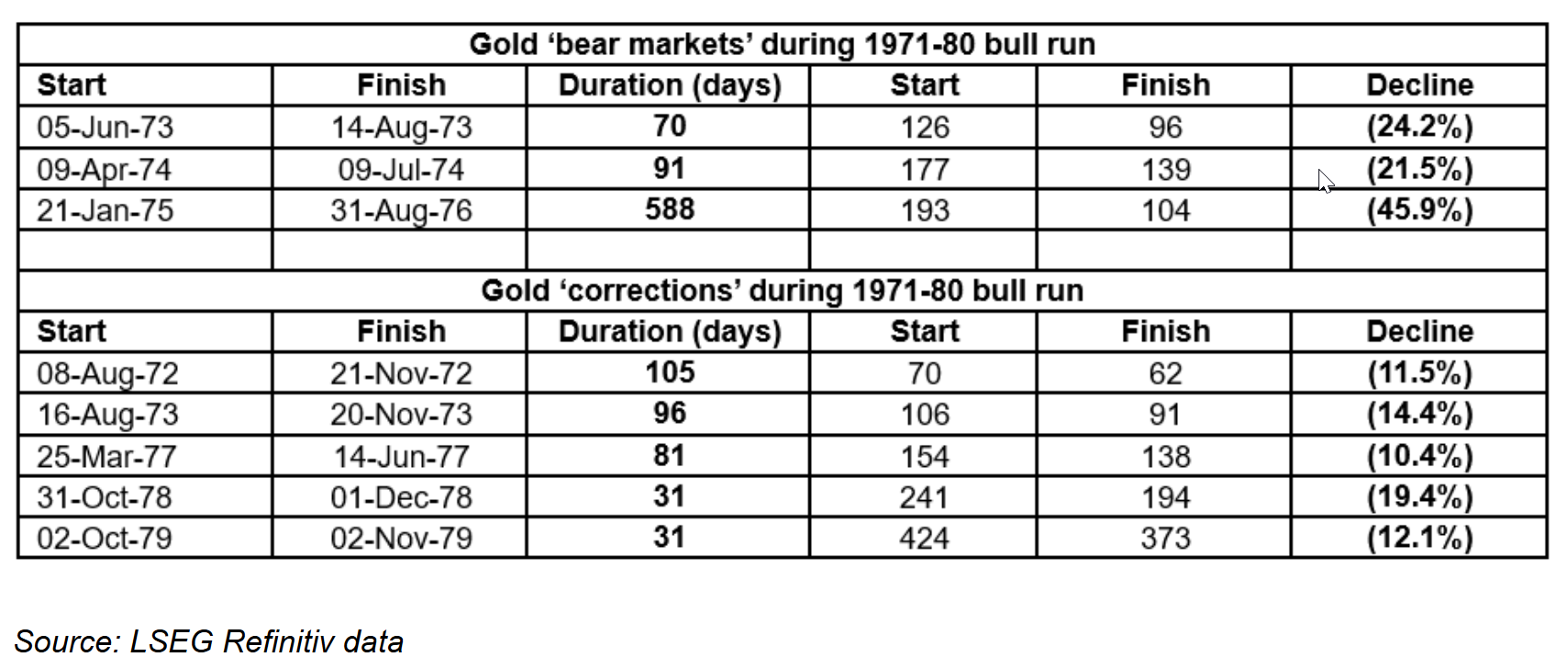

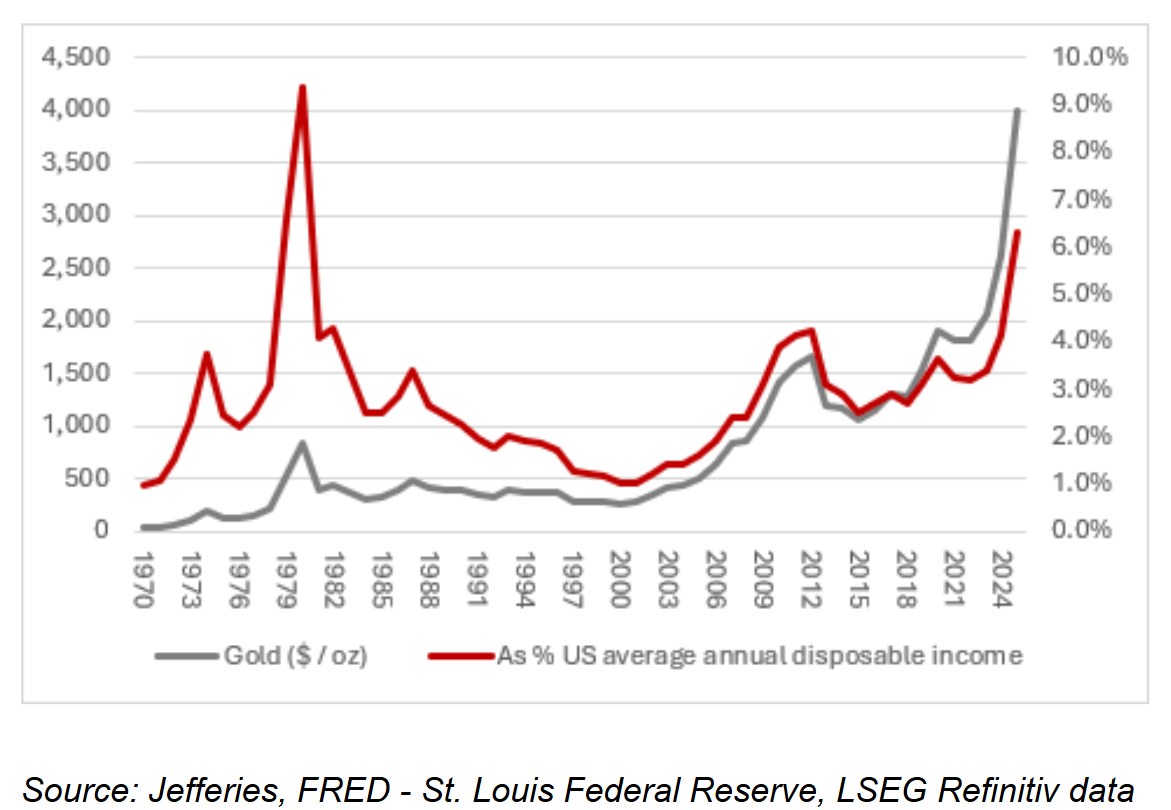

Mould研究的第一次牛市开始于尼克松总统退出金本位、废除布雷顿森林货币体系之时。他指出:“随着尼克松开始推高美国联邦赤字,加上通胀在两次油价冲击的推动下飙升,金价从1971年8月的每盎司35美元一路飙升,并在1980年1月达到835美元的峰值。”

他指出,即使是上世纪70年代的黄金牛市,也出现了不少于三次的“迷你熊市”,其中金价分别在1973年和1974年下跌了20%以上,还有一次从1975年1月到1976年夏季持续了18个多月。

“除此之外,黄金还经历了五次价格回调,跌幅在10%到20%之间,分别发生在1972年、1973年、1977年、1978年和1979年。”他写道。

Mould说,虽然最后两次下跌只持续了一个月,但“它们仍然挑战了黄金投资者的决心,尽管金价在牛市的最后冲刺阶段几乎是垂直上涨的。”

他写道:“随着保罗•沃尔克(Paul volcker)领导的美联储和英国撒切尔(Thatcher)政府承担起压制通胀的责任,以及大西洋两岸放松管制政策、中东恢复和平和油价下跌的帮助,黄金随后进入冬眠状态。两位数的利率也使得持有黄金的机会成本高得难以承受。”

第二轮牛市

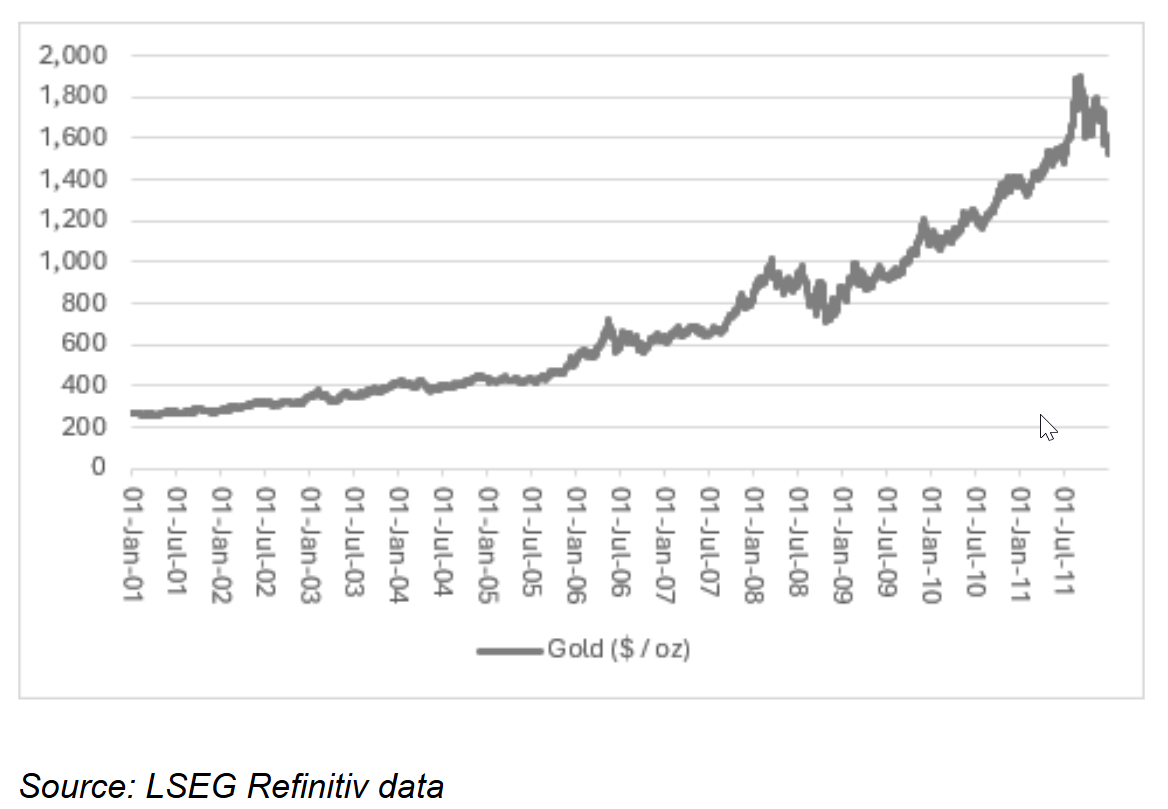

Mould紧接着指出,在2001年触及每盎司略高于250美元的低点后,黄金吸引了“新一代投资者”,他们在2001-03年科技、媒体和电信(TMT)泡沫破裂以及2007-09年金融危机爆发后的超宽松货币政策中寻求庇护。

他写道:“面对零利率政策(ZIRP)、量化宽松(QE)和资产负债表扩张,人们开始寻找保值手段或避险资产,一些投资者认为黄金是一个不错的选择。”

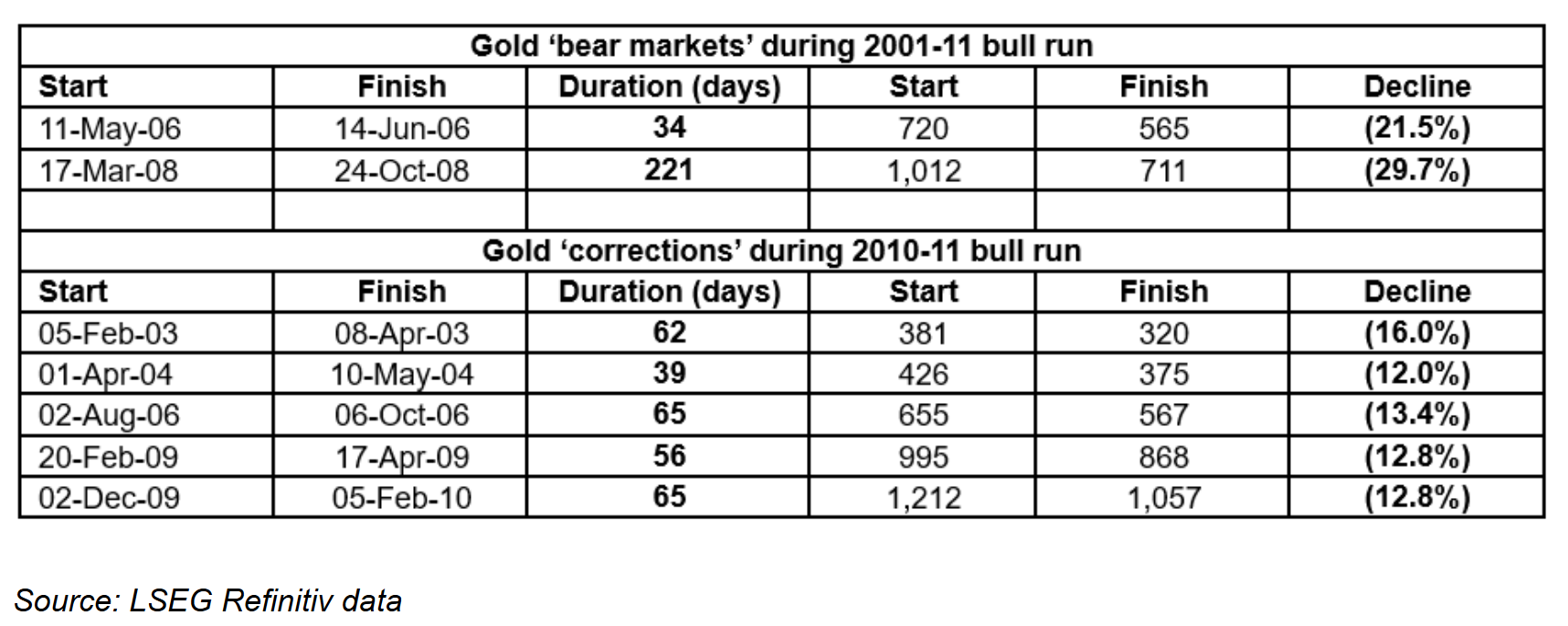

“但即使是在这第二次飙升期间,黄金也曾在2006年和2008年两次出现熊市,尽其所能考验信徒的决心,同时还有五次超过10%的修正,分别在2003年、2004年、2006年、2009年和2010年。”他补充道。

2011年,金价达到略低于每盎司1900美元的峰值,但到2015年,随着各国央行在金融危机后重新控制金价,金价又跌至每盎司1000美元。

当前牛市

2015年之后,黄金开始悄然上涨,Mould指出,“远在新冠疫情、封锁措施、政府巨额补贴出现之前,更不用说关税和贸易战、中东新一轮动荡以及东欧战争了。”

“或许黄金传递的信息是,各国央行将发现,即使不是不可能,也很难从零利率政策和量化宽松政策中解脱出来,它们的资产负债表将继续膨胀——美联储今年秋季暂停量化紧缩政策(QT)表明,这一观点至今仍然适用。”他补充道。

Mould指出,当前这个第三次持续多年的牛市行情也经历过熊市和大幅回调。

“2022年,超过20%的暴跌让一些看涨者措手不及,当时世界正从封锁中走出。而2016年、2018年、2020年、2021年和2023年每年超过10%的调整都预示着波动性从未远离。”他写道。

Mould称,所有这些都与当前的上涨行情以及当今的经济和金融挑战息息相关。

他写道:“不断增长的政府债务和利息账单导致黄金投资者认为,零利率政策和量化宽松政策仍有可能从央行的工具箱中拿出,尤其是在一些央行现在似乎不太愿意持有美国国债和美元资产的情况下,无论是出于政治、经济还是金融原因。”

“如果不断增长的债务、顽固的通胀、战争以及央行和货币当局面临的政治和财政政策压力都可能在推动黄金近期上涨中发挥作用,那么投资者至少会在其中一些威胁消退后才会再次抛售黄金——而他们终有一天会这样做。”他补充道。

如何判断?

最后,Mould谈及了投资者们最关心的问题——如何判断金价是否接近本轮周期的峰值,他指出,“一个可能的指标是金价的可承受程度”。

他写道,“判断这一点的一种方法是,看看一个家庭在收入达到上限的情况下可以购买多少黄金。如果黄金超出了普通工人的承受能力,或者大胆地说,超出了私人投资者的承受能力,那至少会削弱一个增量购买的来源。”

他接着解释称,“在美国总统尼克松于1971年8月让美国脱离金本位制并摧毁布雷顿森林货币体系之前,一盎司黄金仅代表美国家庭年平均可支配收入的1%。而这个数字在上世纪70年代黄金大牛市结束时的1980年末达到了9%以上的峰值。”

“在这种背景下,目前接近6.5%的比例表明,金价还可能走高,尤其是如果通胀开始加剧,并通过加薪或资产价格上涨拖累收益的话。”他补充道。