×

①泰金新能预计2025年度实现营收23.77亿元,同比增幅8.34%。全年订单预计超过10亿元,接近2021年水平。 ②泰金新能表示,2025年以来,铜箔行业持续快速复苏,高端铜箔需求旺盛,铜箔企业将开启新一轮的扩产项目,公司下半年发货量将持续攀升。

《科创板日报》10月31日讯(记者 黄修眉)上交所上市审核委员会今日(10月31日)审议通过了西安泰金新能科技股份有限公司(下称“泰金新能”)科创板IPO申请。泰金新能亦是新“国九条”发布以来,上交所受理的首家科创板IPO企业。

泰金新能上市申请于2024年6月20日获受理,保荐机构为中信建投证券保荐。该公司经历两轮审核问询回后,曾于2025年8月29日首次上会,但彼时审议结果为暂缓审议。此后泰金新能进行了上市委会议意见落实函的回复,并最终于今日(10月31日)过会。

募资额度下调至9.9亿元 预计全年营收23.77亿元

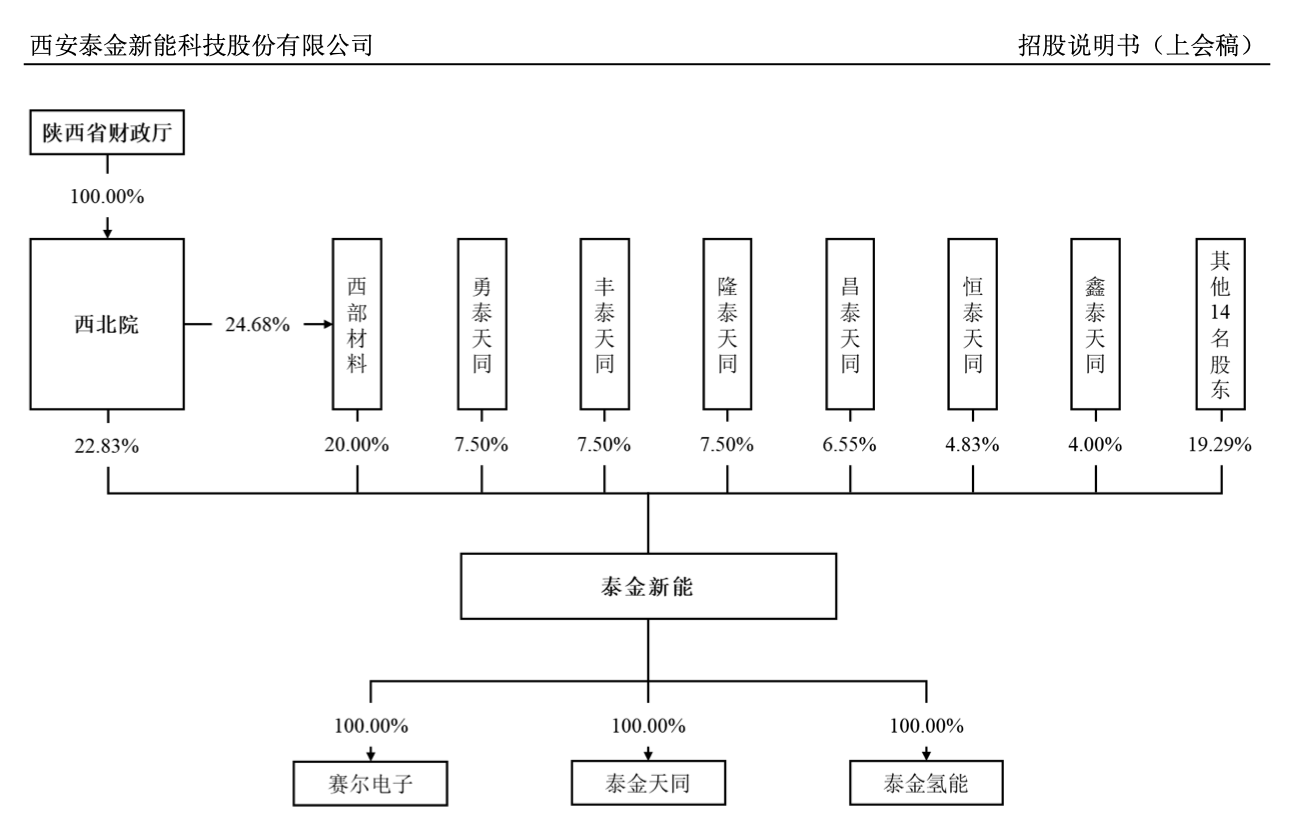

招股书显示,泰金新能成立于2000年11月,是西北有色金属研究院通过科技成果转化成立的高新技术企业,陕西省钛及钛合金产业链“链主”企业之一。

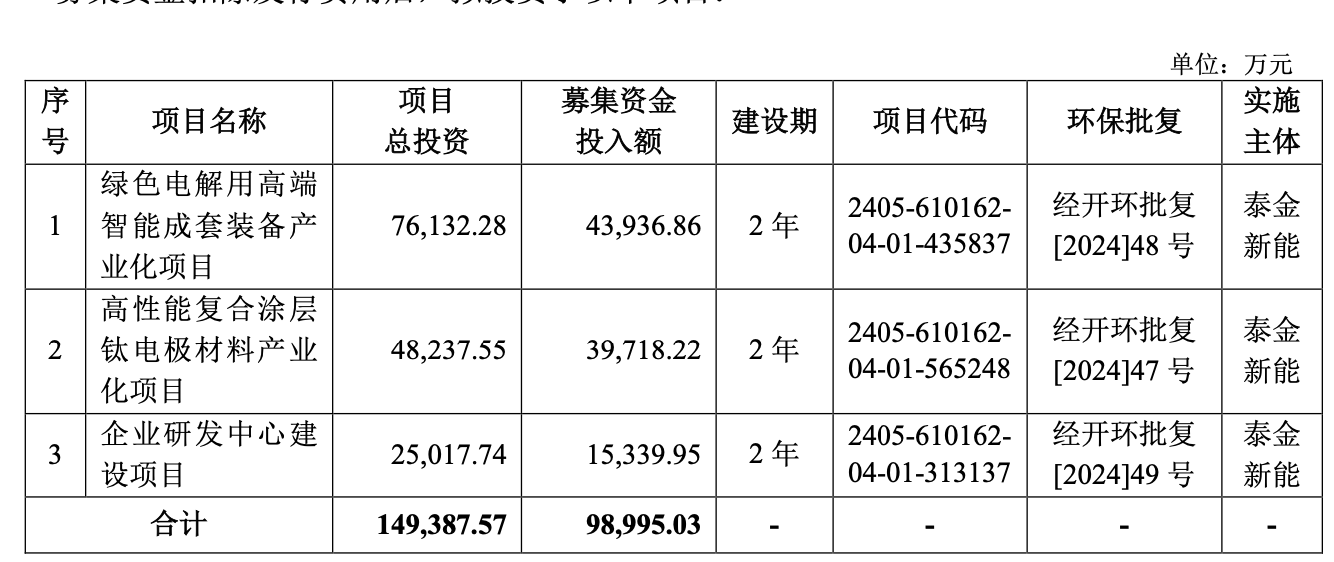

此次IPO,泰金新能原拟募资15亿元,此后募资额度下调至9.9亿元,用于绿色电解用高端智能成套装备产业化项目等三大项目。

招股书显示,泰金新能主要从事高端智能化电解铜箔成套装备、钛电极材料的研发、设计、生产及销售。其产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、 铝箔化成、湿法冶金、氢能、航天军工等领域。

该公司是国际上可提供锂电池负极集流体铜箔、电子电路铜箔生产线整体解决方案的龙头企业。

2022年,该公司率先研制成功全球最大直径3.6m阴极辊及生箔一体机。2023年,泰金新能生产的阴极辊及铜箔钛阳极产品市场占有率均位居国内第一。

该公司也是国内率先开展芯片封装、高频高速电路等“卡脖子”领域关键电解成套装备研制的企业。

泰金新能目前已实现4-6μm极薄铜箔生产用阴极辊的制造,解决了行业“卡脖子”问题。

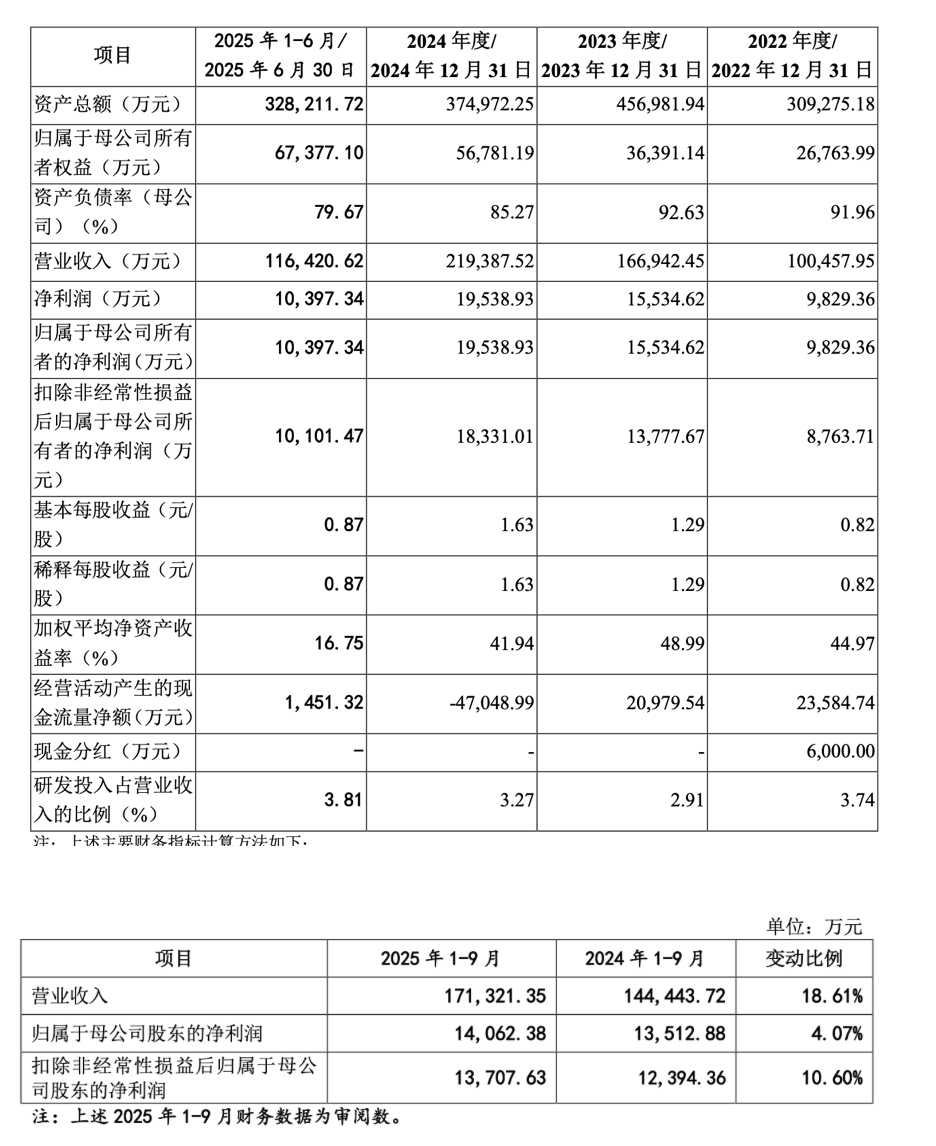

财务数据方面,2021年度至2024年度及2025年前三季度,泰金新能分别实现营收10.04亿元、16.69亿元、21.94亿元、17.13亿元;分别实现归母净利润9829.36万元、1.55亿元、1.95亿元、1.41亿元。

此外,泰金新能预计2025年度实现营收23.77亿元,同比增幅8.34%。预计2025年实现扣非净利润2.03亿元,同比增幅10.72%。

铜箔企业将开启新一轮扩产 高端铜箔需求旺盛

行业发展方面,泰金新能在最新的招股书上会稿以及上市委会议意见落实函的回复中提到,2025年以来,铜箔行业呈现复苏回暖趋势,嘉元科技、德福科技、中一科技和铜冠铜箔等上市公司2025年上半年净利润显著增长,头部企业接近满产状态。

随着铜箔行业持续快速复苏,高端铜箔需求旺盛,铜箔企业将开启新一轮的扩产项目,随着2025年新签订单的陆续生产制造,下半年公司发货量将持续攀升,随着验收周期加快,将为 2026年业绩持续性做好稳定支撑。

目前,泰金新能电解成套装备主要应用于高端铜箔的生产制造,当前高端电子电路铜箔行业90%以上依赖进口,行业复苏并迎来新一轮扩产,铜箔的需求确定性强。

锂电铜箔持续向5μm、4.5μm及以下产品渗透,下一步将继续减薄至3.5μm、3μm。与此同时,固态电池用新型铜箔产品陆续推出,HVLP铜箔、芯片封装用载体铜箔等高端电子电路铜箔国产化加速,行业技术发展将驱动下一阶段需求与投资的增长。

泰金新能表示,2025年以来随着行业复苏,公司电解铜箔装备业务订单快速增加,全年订单预计超过10亿元,接近2021年水平。

截至2025年9月末,泰金新能电解成套装备的在手订单金额(不含税)为26.22亿元,相当于2024年电解成套装备收入约185%,其中2025年新增电解成套装备订单金额(不含税)为8.62亿元。