①六氟磷酸锂价格近期表现怎么样?

②机构如何看待锂电股的表现?

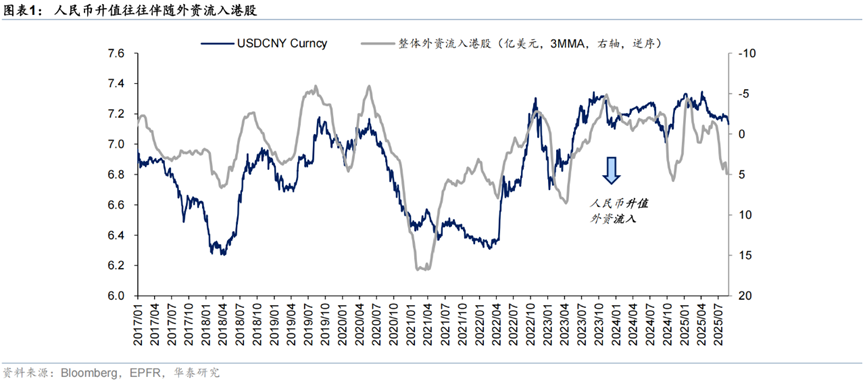

财联社10月30日讯(编辑 胡家荣)近期央行公布的人民币中间价突破7.11关口来到7.1063,引发市场广泛关注和讨论。年初以来,美元大幅走弱,中国股票资产率先重估,但人民币汇率变化不大。

对此华泰证券指出,今年宏观增长韧性好于年初预期,人民币汇率及人民币资产都有一定补涨空间,而港股有望在今年获得相对收益。

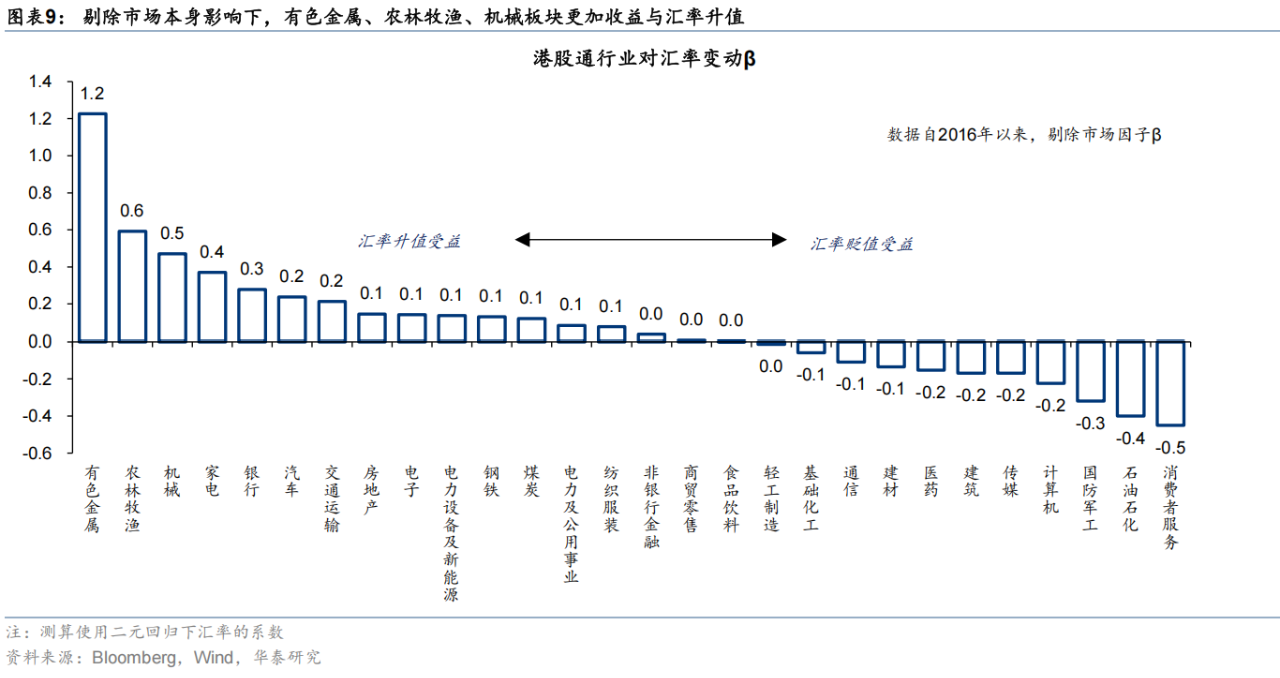

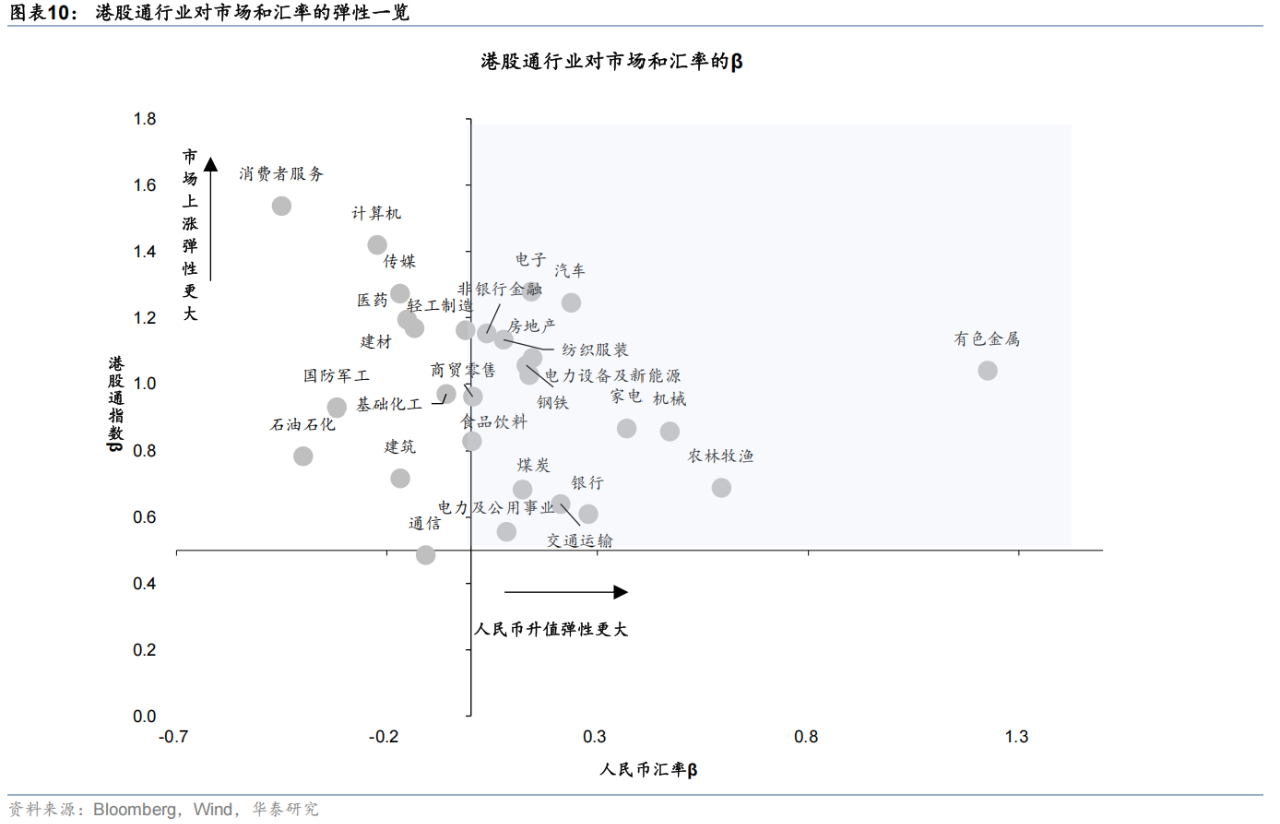

从历史经验看,人民币升值期间市场普遍上涨,港股弹性更大。一方面因为汇率和股市都是对经济预期改善的共同反应。另一方面市场情绪、外资流向和企业基本面也会被汇率变化影响。由于汇率变化和市场上涨往往同步发生,在剔除市场因子影响后,有色、农林牧渔、机械等板块对汇率升值更敏感。综合市场因子和汇率因子看,以恒生科技为代表的港股成长风格在升值区间更为占优。

历史上人民币升值周期,国内资产表现如何?

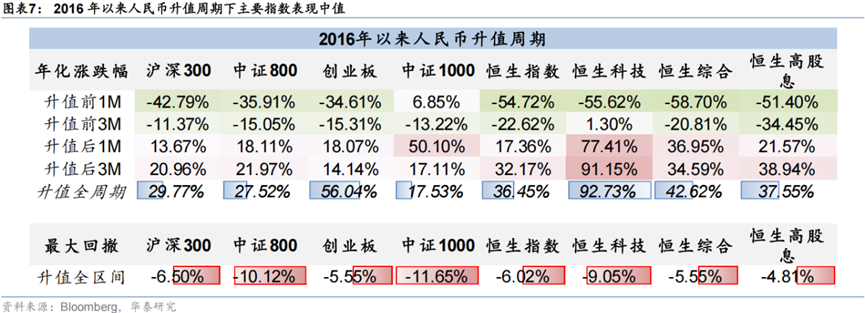

自汇改以来,人民币经历了9轮升值周期,期间股市大多上涨,升值期内沪深300/恒生指数年化收益中位数分别为29.8%/36.5%。人民币升值周期内有以下规律。

人民币升值周期内有以下规律:

时间上,每轮周期持续时间平均在半年左右。

节奏上,A股和港股上涨起点往往同步或略领先于人民币升值,且在升值过程中股市大多继续上涨,回调幅度均不算大(人民币升值期间沪深300/恒指最大回撤中位数在6.5%、6.0%)。

市场和行业上,港股相对A股弹性更大(升值期间年化收益率中位数,下同,恒生指数vs沪深300 37%、30%),成长相对涨幅更高(恒生科技vs.恒生高股息率 93%、38%),且港股中小盘股表现略好于大盘(恒生指数vs恒生综合指数 36%、43%)。

人民币升值影响港股表现的传导逻辑是什么?

一方面,人民币升值和股市上涨是经济预期变化的共同结果。另一方面,人民币升值也会影响股市风险偏好、资金面和基本面。

风险情绪:人民币汇率与港股风险溢价呈负相关性,人民币升值期美元往往走弱,也意味着全球资产risk on。

资金面:美元走弱,非美金融条件宽松,且人民币走强提升资产吸引力。EPFR数据显示外资在人民币升值阶段普遍流入港股,且在人民币升值后半程流入速度更快。被动型资金流入程度更高,主动没有一致规律。中介持股数据显示,上一次汇率升值周期结束后,国际中介在家电、消费者服务、商贸零售、传媒、机械板块持股比例较高,可能对应更大的定价优势。

基本面:从成本端看,进口原材料和外债规模较大的行业有望减轻成本压力;从收入端看,人民币升值提振企业购买力,尤其在当前国内制造业出海战略深化过程中,对出海(而非仅出口)类型企业起到支持作用。

人民币升值下,哪些行业有望受益?

复盘过去人民币升值期间行业表现,电子、计算机、综合金融、建材、传媒超额收益较高(收益中位数:30%、20%、20%、18%、17%),通信、煤炭、建筑、国防军工、电力及公用事业超额收益排名垫底。但上述行业表现并不能简单归因为汇率影响,毕竟人民币升值期间整体指数往往都倾向于上涨,因此华泰证券表示有必要区分行业的超额表现是对市场因子敏感还是对人民币汇率敏感导致的。

在剥离掉市场因子影响,仅考虑汇率变动下,有色金属、农林牧渔、机械、家电和银行更加受益于人民币升值(β值分别为1.2、0.6、0.5、0.4、0.3)。消费者服务、计算机、医药、传媒等板块在升值期间的超额收益主要来自于市场因子带来的弹性,升值或不对其构成正向收益贡献。