×

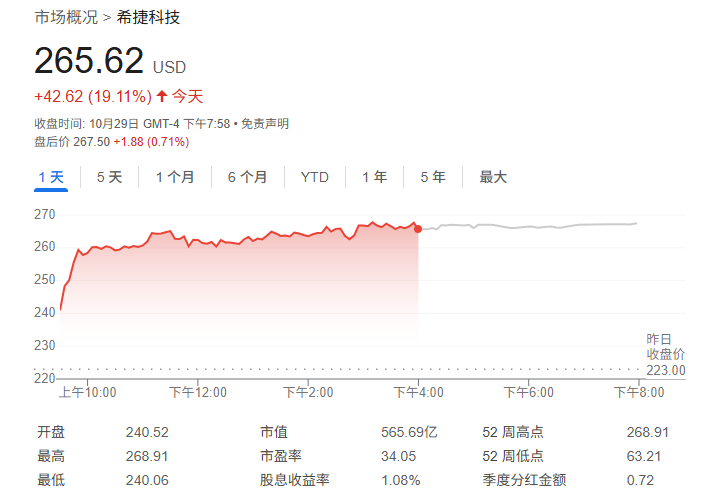

①希捷科技股价周三大涨19.11%,至265.62美元,因公布超预期的第一财季业绩,并预测下一财季将继续强劲增长; ②当季公司营收达26.3亿美元,同比增长21%,调整后每股收益为2.61美元,高于预期的2.40美元。

财联社10月30日讯(编辑 黄君芝)过去一年表现最亮眼的华尔街股票之一,在本周三迎来又一个大涨日:数据存储设备制造商希捷科技(Seagate Technology Holdings)股价当天收涨19.11%,至265.62美元。

此前,该公司公布了远超市场预期的第一财季业绩报告,并预测下一财季将继续强劲增长。由于人工智能(AI)与云计算带动的数据存储需求暴涨,希捷科技股价今年以来已累计上涨逾200%。这一趋势帮助公司不断提价、扩大利润。

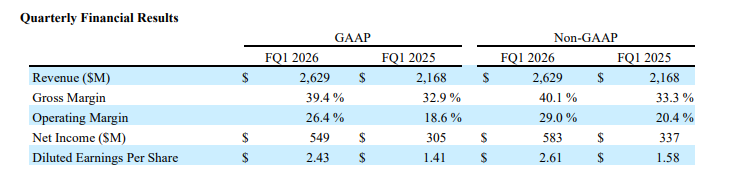

分析师指出,最新财报显示这些基本面依然稳固。具体而言,最新财报显示,当季调整后每股收益为2.61美元,高于分析师普遍预期的2.40美元。营收达26.3亿美元,同比增长21%,同样超过市场预估的25.5亿美元。

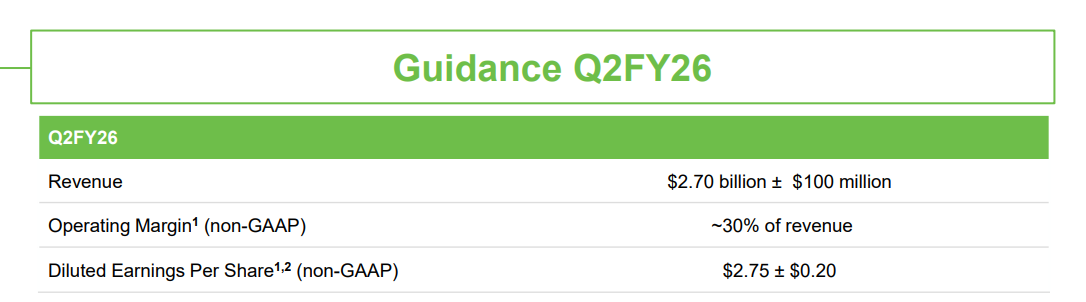

展望未来,希捷科技预计第二财季营收为27亿美元(上下浮动1亿美元),略高于分析师预期的26.7亿美元;每股收益为2.75美元(上下浮动0.2美元)。

摩根士丹利分析师Erik Woodring在研报中评论称,这是“实时上演的牛市行情”。价格上调和向大容量存储驱动器的转变,帮助希捷经调整后的毛利率创下新高,该行称这是报告中“最令人印象深刻的部分”。

Woodring写道:“展望未来,我们预期类似的顺风因素将继续推动毛利率上行。”

大摩维持“增持”评级,并将目标价从265美元上调至270美元。

研究公司Benchmark Equity Research分析师Mark Miller指出,希捷科技的利好因素还包括强劲的云计算需求以及搭载AI芯片的个人电脑产量增加。Miller补充说,公司当前的订单积压已延伸至2027年。

Benchmark Equity Research在财报发布后上调了对该公司2026年和2027年盈利增长的预测,维持“买入”评级,并将目标价从250美元上调至255美元。

即便是华尔街唯一仍持悲观看法的机构也不得不认可希捷科技的表现。

海纳国际集团(Susquehanna International Group)预计,在这个历来周期性极强的行业中,存储产品出货总容量将在2027年上半年达到峰值,之后该公司的营收与利润率可能会下滑。

但该机构分析师Mehdi Hosseini在研报中也表示,本季度的报告显示出“执行力扎实、毫无疑问(solid execution, no doubt)”。

海纳国际集团维持对希捷的“卖出”评级——这是FactSet统计中唯一的卖出评级,但仍将目标价几乎翻倍,从80美元上调至150美元。