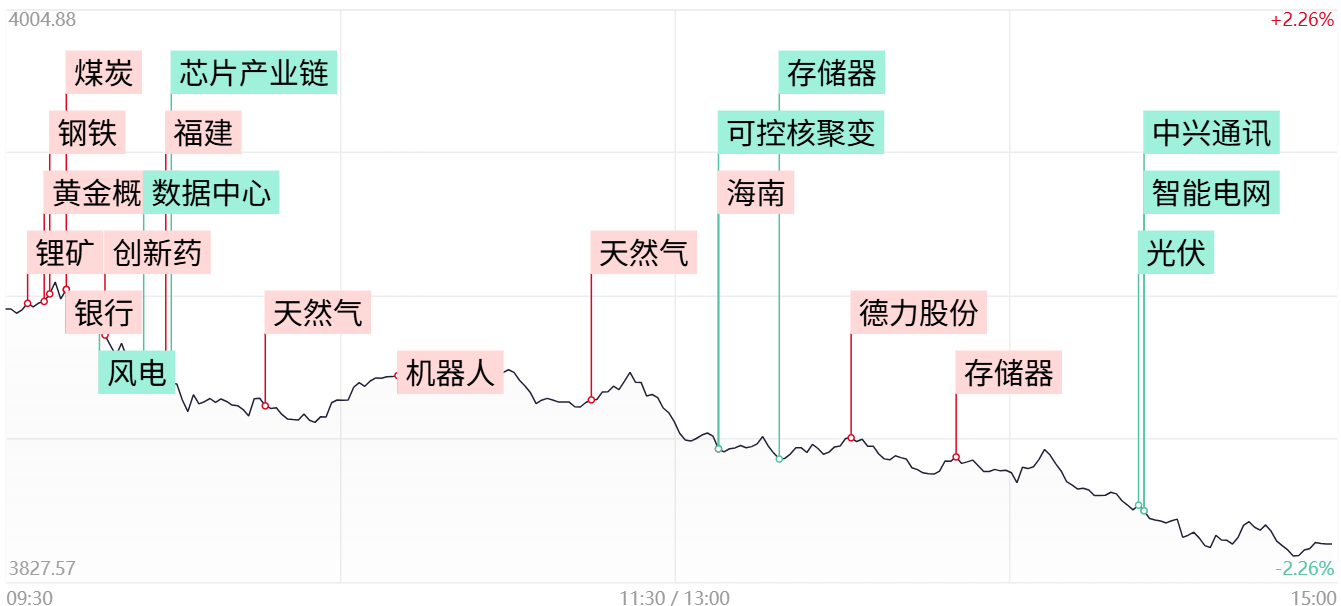

①今日市场冲高回落,三大指数涨跌不一,两市成交额跌至1.93万亿,自9月10日以来再度失守2万亿;

②盘面上,煤炭、银行等防御性板块逆势走强,航运港口、存储芯片、医药等方向同样表现活跃。

财联社10月17日讯,市场全天震荡调整,三大指数盘中均跌超2%。沪深两市成交额1.94万亿,较上一个交易日放量69亿。盘面上,市场热点较为杂乱,全市场近4800只个股下跌。从板块来看,防御性板块表现活跃,其中燃气板块逆势上涨,国新能源4天3板。银行板块表现较强,农业银行创新高。港口航运板块局部强势,海通发展2连板。下跌方面,多只权重股走弱,中兴通讯跌停,阳光电源盘中跌11%。电网、储能板块集体重挫,华明装备、伊戈尔跌停。截至收盘,沪指跌1.95%,深成指跌3.04%,创业板指跌3.36%。

板块方面

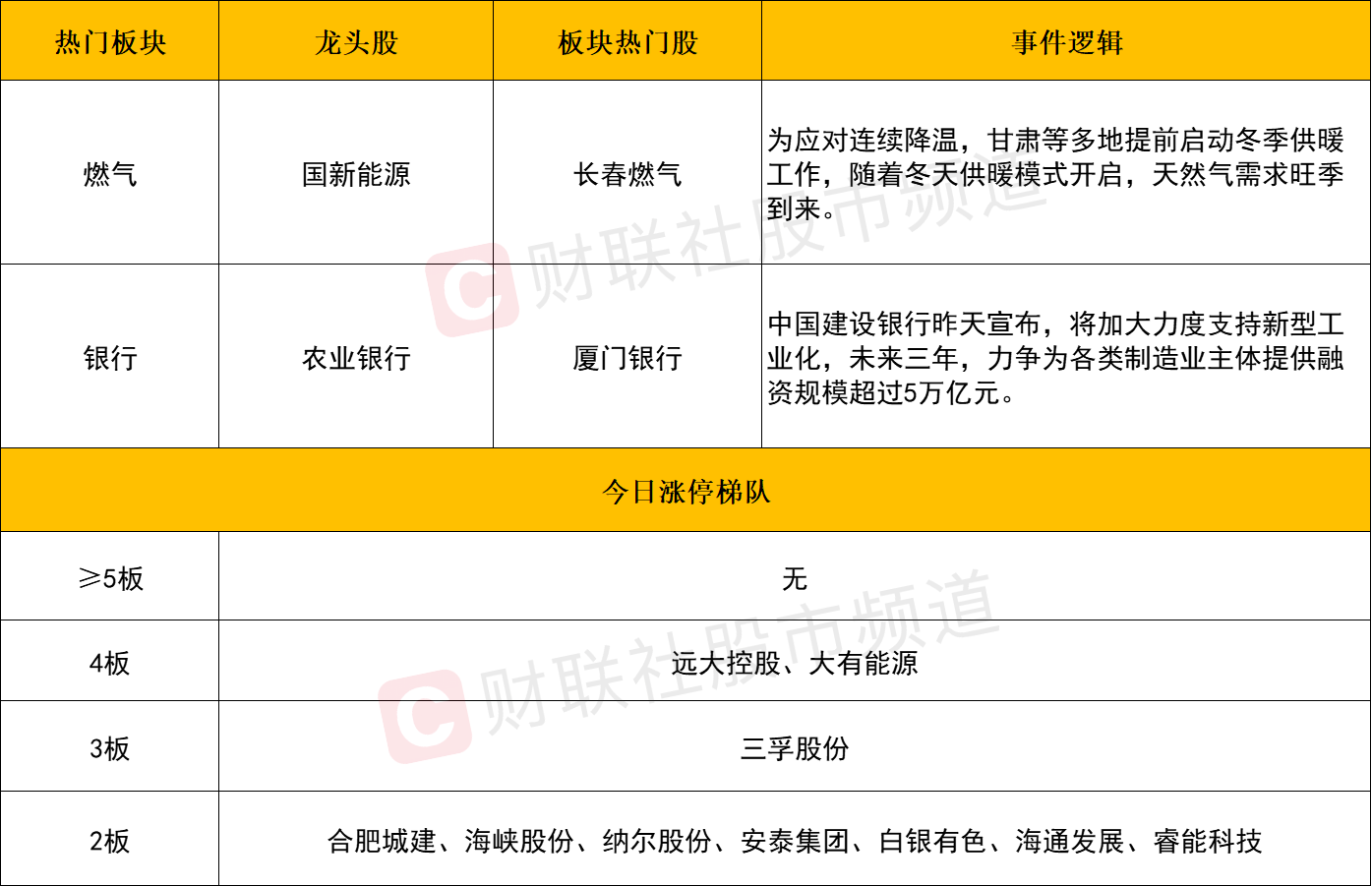

板块上,天然气概念股逆势,国新能源涨停,长春燃气、天壕能源、成都燃气、百川能源涨幅居前。消息面上,为应对连续降温,甘肃等多地提前启动冬季供暖工作,随着冬天供暖模式开启,天然气需求旺季到来。

机构研报指出,2025 年以来,全球能源格局深度调整与国内市场化改革加速推进,共同塑造了燃气板块的发展新生态。作为清洁能源转型中的关键过渡能源,天然气板块正处于 "供需优化、政策赋能、转型突破" 的三重逻辑叠加期,行业结构与企业盈利模式迎来系统性重构。

而从市场维度来看,燃气板块由于自身的逻辑较为独立,在市场调整的过程中,被资金赋予了一定的避险属性,预计资金更大概率集中抱团前排核心标的之中。

银行板块同样相对逆势,农业银行创新高,厦门银行、青岛银行,齐鲁银行等跟涨。

正如昨日文章强调的,随着高位题材全线退潮,市场风险持续降低,防御性的红利资产自然获得了市场更多重视。中信证券研报表示,2025年第四季度或成为红利股底部布局、获取超额收益的关键时点之一,目前基本面悲观预期或已充分反映,且各行业龙头依旧维持较高的股息率,关注估值筑底后风格切换以及增量资金稳健配置需求带来的布局机会。

个股方面

个股层面来看,今日科技股方向遭遇大面积退潮,其中中兴通讯、生益科技、英维克、中恒电气、深科技等跌停,立讯精密、工业富联、通富微电、领益智造等个股同样跌幅居前。作为前期市场的领涨主线,对于市场情绪以及风险偏好具有风向标意义,后市能否获得资金的回流修复将成为指数止跌的关键之一。另外需注意的是,在经历了近期的连续调整后,相关个股的筹码结构大多出现了转弱迹象,短时间想要重新转强的难度较高,所以即使后续出现修复行情,仍先以跌深反弹的角度看待或更为稳妥。

另一方面,随着指数整体走弱,目前各大热点的延续性仍相对较差,但个股独立抱团炒作逐步增多,如长鑫存储概念股合肥城建10天6板,煤炭股大有能源6天5板 ,黄金概念股白银有色7天5板,澄星股份同样上演反包涨停录得7天5板。故在存量博弈的大环境下,类似的妖股抱团或将持续上演。

后市分析

今日市场震荡走低,深成指与创业板指双双跌超3%,近期偏强的沪指同样跌近2%,并同时击穿了20日与30日均线。正如此前文章所提示的,在市场量能持续萎缩的大背景下,指数想要完成向上突破的难度较大,因此在弹升至前高附近时再度回落也在情理之中。而高位题材大面积杀跌,或有助于短线恐慌性卖盘的集中出清。因此对于后市无需过于悲观。先行关注沪指3780附近的支撑力度,只要不将其有效跌破,中期仍以区间震荡结构看待即可。而从盘面角度而言,前期的一些热门赛道,如科技(半导体、AI)与新能源(固态电池、风电)等集体普跌,相关核心标的中期上涨结构均已遭到破坏,想要重新转强的话仍需一段时间的震荡整固。在此过程中,市场风格或将延续高低切模式。因此应对上除了防御性的红利资产以外,率先与指数反弹形成的方向仍是值得关注的重点。

市场要闻聚焦

1、商务部贸易救济调查局召开相关猪肉及猪副产品反倾销案听证会

2024年6月17日,中华人民共和国商务部发布公告,对自欧盟进口的相关猪肉及猪副产品发起反倾销调查。应欧盟委员会、法国猪业联盟(INAPORC)的申请,为保证调查程序的公平、公正、透明,根据《中华人民共和国反倾销条例》第二十条以及商务部《反倾销和反补贴调查听证会规则》的规定,商务部贸易救济调查局决定于近期在商务部召开相关猪肉及猪副产品反倾销案听证会。

2、财政部将继续提前下达2026年新增地方政府债务限额

财政部预算司一级巡视员、政府债务研究和评估中心主任李大伟表示,今年,财政部将继续提前下达2026年新增地方政府债务限额。主要有三方面考虑:一是在工作进度上抓紧履行有关程序,尽快下达限额;二是项目安排上,提前下达的限额重点支持党中央、国务院确定的重大战略项目;三是在使用方向上,提前下达的限额除用于符合条件的项目建设外,还继续支持各地按规定化解存量隐性债务和解决政府拖欠企业账款,推动地方财政平稳运行。