①受益于成本费用节约、项目留存收益、原始权益人兑现业绩兜底承诺等,绝大多数公募REITs的可供分配金额完成情况较好。

②二季度市场催化事件较多,如分红派息、一季报基本面信息以及部分商业不动产定价上市释放资金重回二级配置等。

财联社10月15日讯(编辑 杨斌)显露出“债性”的REITs近来持续调整,二级市场的成交活跃度也探至“冰点”。进入10月,REITs市场的日换手率在不足0.4%徘徊。与之形成对比的是,一级市场延续火热,不时有新项目提前结募或曝出超高认购倍数。业内提示,近期一二级估值价差和市场流动性收缩,认购倍数居高不下,打新收益或边际下滑

下半年,REITs市场表现不佳。尽管中证REITs全收益指数在8月下旬一度企稳,但9月以来指数持续阴跌,“十一”长假前后的近12交易日有10天收阴。今日,中证REITs全收益指数下跌0.33%收于1051.93点,已回到今年5月初的位置。

图:中证REITs全收益指数日K走势

(资料来源:Choice数据,财联社整理)

业内人士认为,下半年REITs资产受债市利率波动的影响较大,“债性”表现较强。此外,份额解禁等因素也对市场有扰动。10年国债收益率目前在1.76%的水平,较6月低点上行了约13BP,9月末最高时曾突破1.80%。

根据广发证券地产团队的统计,三季度C-REITs表现出更强的债性,三个月同中债新综合指数的相关系数分别为0.85、0.87和0.91,二者的行情走势呈极强的正相关性,且同权益市场表现出较强的负相关性。

相对长端利率,中金公司固收研究团队认为,C-REITs本轮估值调整更为缓和,差异主要来自配置需求和流动性不同的影响。

在价格下跌的同时,REITs二级市场的成交活跃度不断探底。数据显示,9月REITs市场日均换手率只有0.48%,为一年多来新低。进入10月,REITs市场日换手率仍在不足0.4%徘徊。

图:REITs市场日换手率

(资料来源:Wind数据,财联社整理)

中金公司固收研究团队认为,成交进入“冰点期”或反映市场对于当前估值存在较大分歧,仍在寻找新的价格平衡点。四季度,内外部扰动仍影响大类资产波动,REITs在波动中寻底。潜在正向催化剂包括:长端利率企稳;风险偏好适度回落,红利风格再受关注;项目基本面企稳;事件型催化如行业政策利好,特别是流动性改善政策。

与二级市场逐渐冷清形成鲜明对比的是,REITs一级市场依然火热。10月13日,中信建投沈阳国际软件园REIT、华夏中海商业资产REIT均启动公众发售环节,双双因有效认购规模超过募集上限而提前结束募集并启动比例配售。此前,华夏中海商业REIT网下询价超374倍。另外9月首单外资消费REITs——华夏凯德商业REIT发售,公众投资者与网下投资者的有效认购倍数分别达535.2倍和252.6倍。

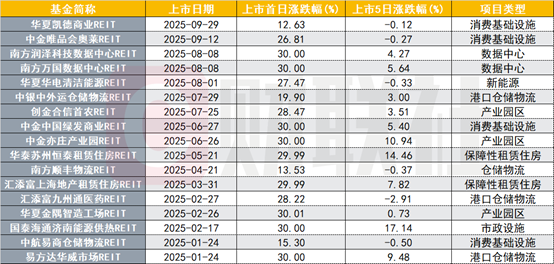

不过,打新的收益正在收窄。9月两单新上市的REITs首日表现不及7、8月上市的REITs,行情延续性也较差,上市5日后即转跌。且与此前上市首日即大涨30%的消费中心项目相比,9月新上市的这两单消费中心项目表现不及以往。

图:今年新项目上市后的表现

(资料来源:Choice数据,财联社整理)

对于拥挤度较高的打新策略,中金公司固收研究团队提示,近期一二级估值价差和市场流动性收缩,认购倍数仍居高不下,收益或边际下滑,建议审慎评估高发行溢价项目。