①去年9.24行情以来,违规招揽客户罚单日渐增多,截至目前已有超过24张相关罚单,12家券商受到波及;

②华林证券上海分公司存在个别员工委托证券经纪人以外的第三方进行客户招揽活动的情形。

财联社10月14日讯(记者 吴雨其)券商资管冲击公募牌照的路径正出现明显转向。近日,证监会公示显示,上海光大证券资产管理有限公司(简称“光证资管”)正式退出公募基金管理人资格的审批序列,成为继广发资管之后,又一家撤回申请的头部机构。2023年掀起的券商资管“申牌潮”已由高潮走向冷静。

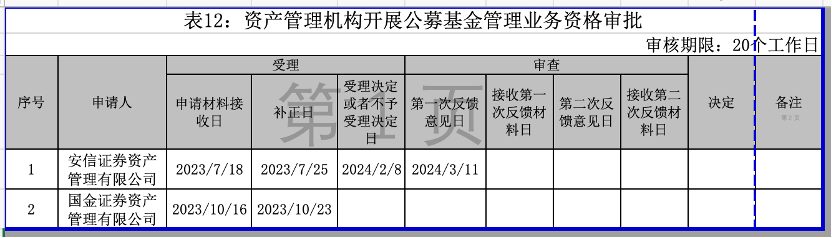

从政策背景来看,自中国证监会2022年“一参一控一牌”政策落地后后,券商资管一度迎来快速跟进期,招商、兴证、广发、光证、国证等多家机构先后递交申请。然而两年多过去,除招商资管与兴证资管成功获批外,其余进展缓慢,部分公司更选择主动止损。在光证资管退出后,目前仍在排队等待审批的,仅剩国证资管(原安信资管)与国金资管两家。

为什么这些原本志在“补齐牌照短板”的机构最终选择退出?哪些逻辑正在重新塑造券商资管的战略选项?在行业格局重构的过程中,这场“退与不退”的分野背后,显然不只是审批节奏的问题。

光证资管终止两年公募牌照申请历程

日前,光证资管从公募牌照审批名单中正式移除,意味着其自2023年中启动的申请流程至此画上句点。实际上,自递交公募申请以来,光证资管始终未进入审查阶段。如今两年有余,这段“沉默的等待”终于以退出画上句点。

光证资管的设立历史颇具代表性,其成立于2012年,是当时第一家由上市券商设立的资管子公司。彼时正值资管大跃进前夜,而十余年后,面对资管行业向“净值化、产品标准化、牌照合规化”演进的趋势。

根据证监会公示信息,光证资管已于日前正式退出“资产管理机构开展公募基金管理业务资格审批”名单,终结了自2023年中启动至今的申请流程。有业内人士指出,这一选择在市场层面并不意外。“从2024年开始,光证资管旗下的参公大集合产品就已陆续转移至光大保德信基金管理名下,而光大保德信是光大证券控股55%的子公司,显然,集团层面已经选择了‘曲线持牌’的策略。”

事实上,这种绕道做法并非个例。中信、中信建投、国投、国信等多家券商资管机构,今年都选择将参公大集合产品移交至母公司控股或参股的公募基金平台,以此完成产品合规转型。例如,中信资管的产品转移至华夏基金,国投证券选择安信基金,广发资管也将产品转到广发基金旗下。

据光大证券2024年年报披露,光证资管2024年营收为6.75亿元,净利润2.19亿元,受托资产管理规模为3114亿元,较年初增长3.71%。从营收结构和业务增长来看,光证资管并不急于靠公募突围。

而就在几个月前,广发资管也走上了相似路径。

广发之后是光证,谁在还坚持?

如果说光证资管的退场是两年静默的终结,那广发资管的选择,则更像是预判式撤离。

根据今年8月证监会公示信息,广发资管已不再出现在“资产管理机构开展公募基金管理业务资格审批”名单之列。这家成立多年、资产规模超过2500亿元的头部券商资管,也放弃了自己在2023年初所启动的申请之路。

在券商资管圈子里,广发资管的退出一度引起不小讨论。要知道,其控股股东广发证券目前已持有广发基金54.53%股份,同时也是易方达基金的三大并列第一大股东之一,持股比例达22.65%。若广发资管公募申请成功,意味着广发证券集团将直接或间接持有三张公募牌照,形成A类公募布局的“超级矩阵”。但也正是这种结构,使得广发资管的申牌面临更大不确定性。

“一参一控一牌的政策虽然放宽了部分限制,但实际审批中依旧不少问题。”一位熟悉监管逻辑的基金公司高管表示,“实质上三张牌照落在同一控股集团下,也容易引发穿透式股权、资源集中度的讨论。”

更现实的考量,则来自参公大集合的转型压力。广发资管旗下参公大集合产品规模已超过325亿元,其中九成以上为货币型产品,而监管对参公产品的过渡期也将于2025年底到期。在公募牌照申请进展缓慢的背景下,广发资管今年以来也选择将产品逐步移交至广发基金。

与其继续卡在申牌的瓶颈期,不如尽早腾挪产品路径,完成存量转型。这成为越来越多券商资管的现实抉择。

截至目前,获得公募业务资格的机构已达14家(包括3家券商及11家券商资管子公司),但仍在排队申请的仅剩国证资管(原安信资管)和国金资管两家。据悉,国证资管已在2024年3月进入第一次反馈意见阶段,但进展依然缓慢。

退出背后:三重现实因素共同驱动

这一轮券商资管退场背后,并非个案偶发,而是行业共性因素的集中体现。从广发资管到光证资管,先后选择退出的背后,反映出多重结构性考量。财联社记者与多位业内人士交流后分析出三大原因。

一是监管审批进展缓慢,现实时间窗口逐渐收窄。尽管2022年“一参一控一牌”政策放宽了券商申请限制,但实际审批节奏远未如预期。光证资管申请两年未获进入审查阶段,广发资管则在长时间等待后仍无进展,这在高度讲求合规和成本效率的行业背景下,已构成“机会成本”压力。随着参公大集合产品整改期限临近,继续等待牌照已失去战略价值。

二是集团内已有公募牌照,独立申牌性价比偏低。光大证券控股光大保德信,广发证券控股广发基金并参股易方达,这些头部券商本身就拥有强大的公募布局基础。若旗下资管子公司再获牌照,虽然在牌照数量上具备优势,但在资源调配、股权穿透、协同边界等方面,将面临更复杂的监管与实操挑战。尤其在当前行业“去同质化”呼声高涨的大背景下,重复建设并不被鼓励。

三是参公大集合整改路径已明晰,转移至控股公募更高效。对于参公大集合产品的整改,监管给出了四条路径,其中最为高效的选择就是转移至集团内控股的公募基金平台。这一做法已经在中信、广发、光大等多家券商资管中得以验证,不仅符合合规要求,也便于产品留存和客户延续,远比通过申请新牌照再组建团队、拉起体系来得稳妥。