鼎龙股份(300054)精要:

①公司已为国内部分核心晶圆厂CMP抛光垫的第一供应商,随着抛光液+清洗液持续完善,有望为下游晶圆厂客户提供整套的一站式CMP核心材料及服务;

②并且,公司已为国内大部分主流显示面板客户YPI、PSPI产品的第一供应商,且高端晶圆光刻胶/半导体先进封装材料等陆续验证及产业化,将持续带动业绩增长;

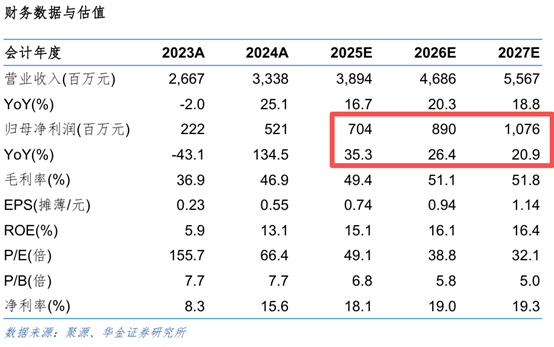

③华金证券熊军看好公司前三季度半导体相关业务营收累计增长亮眼,预计2025-27年归母净利润分别为7.04/8.90/10.76亿元,同比增长35.3%/26.4%/20.9%,对应PE为49.1/38.8/32.1倍;

④风险因素:下游终端市场需求不及预期风险。

前三季度半导体材料业务持续增长,公司正陆续确立细分领域龙头地位,且高端晶圆光刻胶/先进封装材料产业化有序推进,有望持续带动业绩增长

事件:鼎龙股份预计前三季度实现归母净利润5.01-5.31亿元,其中单三季度归母净利润约为1.9-2.20亿元,环比增长11.73%-29.37%,同比增长19.89%-38.82%。

值得注意的是,公司半导体材料业务及集成电路芯片设计和应用业务实现产品销售收入约15.22亿元,同比增长40%。

今日,华金证券熊军覆盖鼎龙股份,公司半导体材料业务持续增长,三大新业务板块高速齐增(CMP抛光垫、CMP抛光液和清洗液、半导体显示材料),有望塑造创新材料平台公司。

公司已为国内部分核心晶圆厂CMP抛光垫的第一供应商,随着抛光液+清洗液持续完善,有望为下游晶圆厂客户提供整套的一站式CMP核心材料及服务。

并且,公司已为国内大部分主流显示面板客户YPI、PSPI产品的第一供应商,且高端晶圆光刻胶/半导体先进封装材料等陆续验证及产业化,将持续带动业绩增长。

熊军看好公司前三季度半导体相关业务营收累计增长亮眼,预计2025-27年归母净利润分别为7.04/8.90/10.76亿元,同比增长35.3%/26.4%/20.9%,对应PE为49.1/38.8/32.1倍。

一、CMP材料:确立抛光垫国产供应龙头地位,全面开展全制程CMP抛光液产品布局

公司是国内唯一一家全面掌握CMP抛光垫全流程核心研发技术和生产工艺的CMP抛光垫供应商,产品深度渗透国内主流晶圆厂客户,成为部分客户的第一供应商。

上半年,公司在售CMP抛光液型号稳定上量,在测品类加速验证、导入。此外,还取得“抛光液+清洗液”的组合订单。

并且,公司致力于为下游晶圆厂客户提供整套的一站式CMP核心材料及服务,持续提升系统化的CMP环节产品支持能力、技术服务能力、整体方案解决能力。

二、高端晶圆光刻胶&先进封装材料

(1)高端晶圆光刻胶:公司已布局近30款高端晶圆光刻胶产品,超过15款产品已送样给客户验证,其中超过10款进入加仑样测试阶段,其中有数款产品有望在今年下半年全力冲刺订单。

公司潜江一期年产30吨KrF/ArF高端晶圆光刻胶产线具备批量化生产及供货能力,二期年产300吨KrF/ArF高端晶圆光刻胶量产线计划今年第四季度进入全面试运行阶段。

(2)先进封装材料:目前主要有半导体封装PI、临时键合胶两类产品。

上半年,半导体封装PI在售型号数量及覆盖客户数量进一步增加,推动订单增长持续加速;临时键合胶在已有客户持续稳定规模出货中。

三、显示材料:确立YPI、PSPI产品国产供应领先地位,无氟等新品验证反馈结果良好

公司布局多款新型显示材料,目前已成为国内大部分主流显示面板客户YPI、PSPI产品的第一供应商,确立YPI、PSPI产品国产供应领先地位。

此外,无氟光敏聚酰亚胺等新品的客户验证持续推进,目前验证反馈结果良好,或为未来显示材料业务新收入增长点。