①目前多家银行正在积极响应中央号召,持续加大个人消防贷的投放,多地金融监管部门也正在持续指导金融机构围绕金融促消费发力。②以个人消费贷为代表的零售金融业务始终是银行的基石业务。预计未来个贷规模依然会有稳定增长。

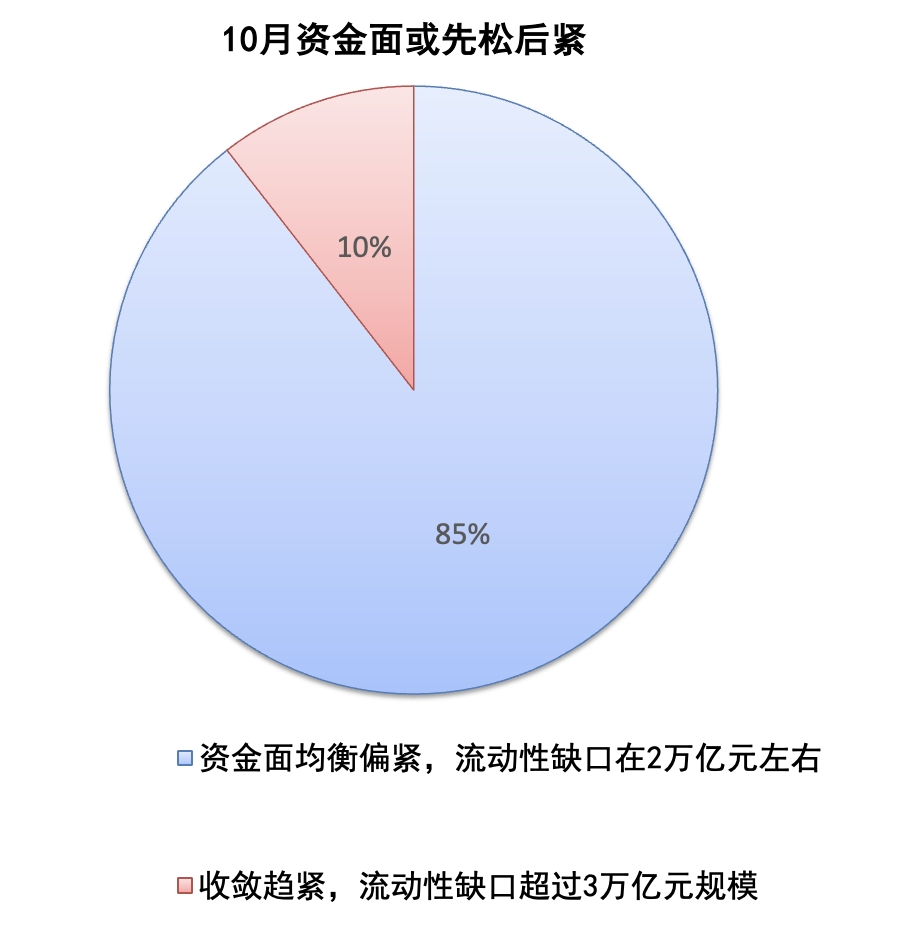

财联社10月11日讯(记者 夏淑媛) 新一期财联社“C50风向指数”结果显示,10月假期因素影响下,现金需求季节性抬升,市场机构普遍预计10月流动性缺口可能较大。在20家参与调查的市场机构中,17家判断均衡偏紧,流动性缺口在2万亿元左右;3家预计收敛趋紧,流动性缺口或超过3万亿元规模。但考虑1.1万亿买断式逆回购已经续作,多家市场机构预计整体资金缺口压力相对有限,接近季节性水平,资金中枢大概率维持1.5%附近。

值得注意的是,近期,国家发改委在新闻发布会上宣布将推出新型政策性金融工具,虽然当前官方并未给出新型政策性金融工具明确的使用范围,但业内人士判断,新型政策性金融工具将重点聚焦数字经济、人工智能、低空经济、消费领域基础设施、绿色低碳转型、农业农村、交通和物流以及市政和产业园区等重点领域,相较于以往更加强调新质生产力与技术改造升级。随着5000亿元政策性金融工具在四季度渐次落地,有望在一定程度上对冲当前投资端的压力。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

10月资金面或先松后紧,MLF和买断式逆回购有望延续超额续作

回顾9月,资金面波动加大但中枢平稳,DR001与DR007均值仍略低于1.4%和1.5%,与7-8月大致相当。

公开市场方面,9月央行质押式逆回购净投放3902亿元,买断式逆回购净投放3000亿元,MLF净投放3000亿元。据悉,三季度以来,央行所使用的政策工具从期限偏短的OMO向更长期限的买断式逆回购与MLF倾斜,二者三季度合计净投放规模已达1.5万亿元。

进入10月,资金面将会如何演绎?财联社C50风向指数调查显示,10月资金面或延续“先松后紧”。

在20家参与调查的市场机构中,17家判断均衡偏紧,流动性缺口在2万亿元左右;3家认为收敛趋紧,流动性缺口超过3万亿元规模,整体处于季节性偏大水平。

国金证券固收首席分析师尹睿哲表示:“虽然10月货币发行、缴准对资金面略有支撑,但是季初缴税大月对流动性消耗较大,10月流动性缺口可能较9月明显下降。”

在天风证券固收首席分析师谭逸鸣看来,央行流动性操作的节奏与力度,特别是对中长期工具的续作与投放,或成为10月平衡资金供求的关键因素。

据悉,自去年10月启用以来,央行持续开展买断式逆回购操作补充中长期资金缺口。为进一步提高买断式操作信息披露的时效性,央行在今年6月起调整为操作前发布招标公告,明确操作日期和操作量等信息,稳定市场预期。

目前,央行基础货币投放渠道已较为丰富,MLF、买断式逆回购操作以及各类结构性工具均可以投放中期流动性。截至今年9月,央行买断式逆回购已连续4个月加量续作,MLF已连续第7个月加量续作。

整体来看,10月资金面扰动主要来自税期和政策工具的大量到期。市场人士预计,10月MLF和买断式逆回购将延续超额续作。

华创证券固定收益首席分析师周冠南表示,10月税期规模较大,政府债发行或在0.8万亿元附近,略低于2024年水平。综合考虑缴款回流、税收、财政支出等因素,预计10月政府存款或冻结流动性接近万亿元左右。

工具到期方面,1.3万亿的买断式逆回购到期,其中3M为8000亿元,6M为5000亿元,其中3M期限已宣布10月9日操作1.1万亿。从6月以来,单月买断式逆回购净投放延续在3000亿元附近,3M净投放后6M买断式逆回购大幅加码的概率有限。

“假设10月末质押式逆回购余额降至2万亿,对应净回笼逆回购约6600亿元,尽管10月政府债净供给压力下降,但缴税大月税期不确定性仍存,在保持流动性充裕的立场下,央行可能继续通过MLF、买断式逆回购等工具释放中长期流动性。”信达证券固定收益首席分析师李一爽表示,在部分提升债券市场流动性的措施落地后,10月央行国债买卖操作可能重启。

5000亿新型政策性金融工具渐次落地,或重点聚焦新质生产力与技术改造升级

近期,国家发改委在新闻发布会上宣布将推出新型政策性金融工具,规模5000 亿元。国家发改委政策研究室副主任李超在新闻发布会上表示,新型政策性金融工具将全部用于补充项目资本金。国家发改委将抓紧把新工具资金投放到具体项目,后续将督促各地方推动项目加快开工建设。

在业内人士看来,政策性金融工具有望在一定程度上对冲当前投资端的下行压力,为全年“5%左右”的经济增长目标保驾护航。

“相信在政策支持下,基建投资增速或开始回升,成为稳整体投资增速的关键所在,尽管成效显现可能存在一定时滞。”浦银国际首席宏观分析师金晓雯表示。

浙商证券首席经济学家李超表示:“根据时间轴来看,从4月定调到9月底官宣,给予地方4-5个月时间完成项目清单梳理与资金匹配。项目有望在10-12月密集落地,预计能形成2-3倍杠杆,对应新增投资规模约1万-1.7万亿,对于提振四季度总需求与稳定信贷增速将发挥积极作用,也为明年实现经济开门红保驾护航。”

在李超看来,新型政策性金融工具属于“稳增长+调结构”二合一的准财政抓手。

据悉,虽然当前官方并未给出新型政策性金融工具明确的使用范围,但是今年5月以来,广东、江苏、河北、湖南等多个省份的地市级发改委及部分行业主管部门,组织开展了2025年新型政策性金融工具专题培训暨项目申报培训会议。

“从各地公开信息来看,新型政策性金融工具将重点聚焦数字经济、人工智能、低空经济、消费领域基础设施、绿色低碳转型、农业农村、交通和物流以及市政和产业园区等重点领域,相较于以往更加强调新质生产力与技术改造升级。”李超表示,与此前相比,本轮工具具有如下新特点。

其一,资本金直达且规模明确,一次性明确5000亿且100%用于资本金,减少口径不确定性,有助于地方政府与银行进行资金调度与安排。

其二,投向更精准,战略性更强,前两轮侧重于补短板式传统基建,本轮明显加大对科技创新和战略新兴产业的倾斜力度。

其三,与政策组合更协同,本次与超长期特别国债、适度宽松的货币政策环境与政策性银行净融资节奏同向共振,对比之下2015年更侧重通过PSL与政策性金融债扩表,2022年更侧重通过资本金与专项债化解堵点。