①国家药品监督管理局局长李利接受采访时表示,将审评资源充分向“全球新”的原创性产品和突破“卡脖子”技术的国产替代产品倾斜。

②交银国际证券指出,更多新药进入目录,有助提升临床用药水平以及创新药行业整体研发回报率;同时,商保资金的引入将为创新药支付带来重要增量资金。

《科创板日报》10月10日讯(记者 徐红 史士云)10月9日,国庆长假后的第一个工作日,对于科创板“抗生素第一股”盟科药业(688373.SH)而言,却是一个决定公司未来命运的关键日子。一场关乎公司控制权的激烈争夺战,在当日召开的2025年第二次临时股东大会上正式上演。

此次股东大会审议的16项议案,核心聚焦于两大事项:一方面,公司拟通过向南京海鲸药业股份有限公司(简称“海鲸药业”)定增募资不超过10.33亿元。若成功实施,海鲸药业将持股20%成为控股股东,其实际控制人张现涛也将随之入主。

公司管理层认为,海鲸药业在销售渠道和产能方面的优势能帮助盟科药业提升商业化能力,摆脱长期亏损的困境,并为应对2026年的盈利及退市压力争取机会。

但另一方面,第一大股东Genie Pharma 却强烈反对该定增方案,并对大部分的议案公开征集投票权投反对票,同时还提出罢免董事长袁征宇等三名董事的临时提案,试图改组董事会。其反对理由主要是基于对海鲸药业财务能力及其后续整合效果的担忧。

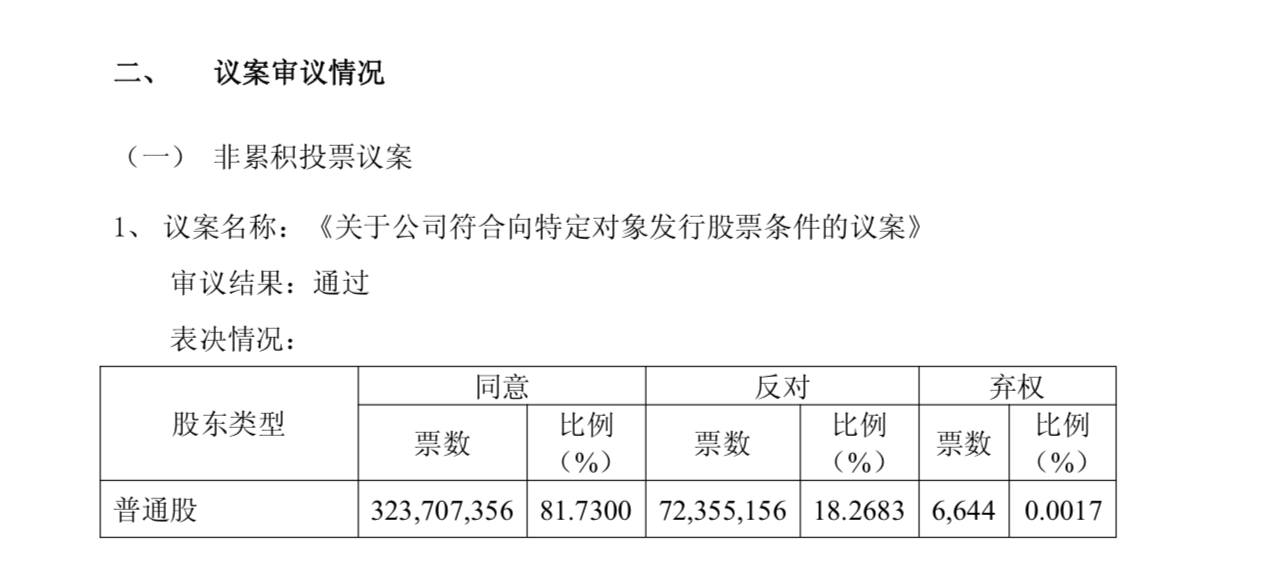

盟科药业引入新控股股东的战略最终得到多数股东的认可。公司于9日晚间公布的投票结果显示,该定增计划以超过80%的赞成票获表决通过。

▌氛围拉满,定增博弈现场直击

坐落于爱迪生路53号,整个办公楼区以雅致的庭院式布局铺展,茂密的绿植层层叠叠。园子内矗立着两栋楼宇,此次备受关注的盟科药业股东大会便选址在1号楼内。

随着会议时间的临近,现场的氛围悄然升温,投资者们呈现出不同的生相。在外场,《科创板日报》记者向一名自外地匆匆赶来的投资者搭话,其言语间难掩对此次纷争的关切,却又谨慎地不愿多谈。

还有一名投资者在工作人员的引导下走向会场,虽然此时已临近会议开始,但他在迈入大门前却依然停下脚步,手中手机迅速举起,对准眼前的办公大楼拍下一张远景。

另据记者获悉,对此次定增预案持反对态度的盟科药业第一大股东Genie Pharma(持股10.92%)当天仅委派一名律师到场参会,除此之外无其他人员到场。

本次临时股东大会的召开,源于9月22日盟科药业披露的一则定增预案公告:海鲸药业拟斥资10.33亿元入主,待完成后将以20%持股比例成为盟科药业控股股东,海鲸药业实际控制人、自然人张现涛也将同步成为盟科药业实控人,终结该公司此前无控股股东、无实控人的“无主”局面。

不料短短两日后,上述定增便陡生变数,Genie Pharma公开叫板,明确表达强烈反对,不仅质疑该交易存在多重问题,还提出了罢免部分董事的诉求,该风波最终也引出了开篇股东大会表决的戏剧性一幕。

市场对此事一直保持着高度关注,定增消息曾一度提振了公司在二级市场的表现,直接推动其股价单日内上扬20%,而遭大股东狙击后,盟科药业股价随即应声跳水。

此次定增计划之所以被寄予厚望,一个很重要的原因在于,对于现下的盟科药业而言,定增其实已经不是一道“选择题”,而是一道“必答题”。

这家已成立18年、主打感染性疾病治疗的创新药企现在已经来到了一个比较危急的时刻。

虽然旗下有一款噁唑烷酮类抗菌药康替唑胺获批上市,但该产品的商业化表现始终不温不火,单一产品的销售业绩尚无法覆盖企业的经营支出,过去4年,盟科药业累计亏损超13亿元。

与此同时,公司的资产负债率一路飙升,从2022年末的18.91%大幅升至2025年6月末的59.45%,但截至2025年上半年,盟科药业账面现金仅余2.37亿元,若后续无外部资金注入,公司资金链很可能面临断裂。

有消息称,盟科药业创始人、董事长袁征宇近两年来一直致力于为公司寻找合适的产业投资人,此前,盟科药业已与部分基金及非上市公司有过接触,最终海鲸药业被选中了。

谈及海鲸药业的入主,一名个人投资者在接受《科创板日报》记者采访时直言“非常看好双方战略协同”。他认为,海鲸药业作为具备产业背景的企业,若成为新控股股东,无疑能为盟科药业的发展提供更强助力。同时,拟注入的超10亿元资金更是当下公司迫切所需。

▌剑拔弩张,大股东质疑定增合理性

公开资料显示,海鲸药业的业务版图涵盖化学制剂、原料药、CRO、CDMO等领域,且在维生素及矿物质类产品赛道已构筑起自身核心优势。据财务数据显示,2024年海鲸药业实现营业收入6.48亿元,净利润约1.04亿元。

在盟科药业管理层看来,海鲸药业所具备的完善市场渠道、成熟的生产能力,叠加本次融资将带来的资金支持,恰好能对公司自身现有短板形成有效补位。

在商业化层面,海鲸药业凭借多款上市产品积累的丰富销售经验,可赋能盟科药业提升原有商业化能力,助力其进一步打开产品销售市场及规模。在生产端,具备原料药和制剂生产经验的海鲸药业有助于降低产品的生产成本。

而外部资金的注入“输血”,更能支撑公司产品的商业化落地与持续的研发创新,最终推动形成良性的运营发展循环。

然而Genie Pharma却不这么认为,并对海鲸药业的问题逐项提出了质疑。具体来看,这些质疑点包括:一是海鲸药业自身负债约3亿元,其参与本次定增的资金来源存在不确定性;二是海鲸药业曾涉及合规性行政处罚,其管理能力存疑;三是海鲸药业入主后,可能导致销售渠道、人员混同,进而损害上市公司独立性;四是后续利用海鲸药业的产能或产能合作方提升上市公司盈利能力存在不确定性。

此外,协同效应也是Genie Pharma的核心质疑点,其依据海鲸药业未审计财务报表提出,2024年该公司收入以维生素D2(超 65%)、甲钴胺片(约10%)等产品为主,第三方研发服务收入占比微乎其微,反映出研发能力有限。而盟科药业作为科创板企业研发门槛较高,双方协同性极小。

这些观点与此前董事赵雅超的反对理由形成呼应。早在盟科药业第二届董事会第十九次会议上,同时担任Genie Pharma实际控制方——百奥维达基金董事总经理一职的赵雅超就曾对定增相关的几乎全部议案投出了反对票。

赵雅超认为,海鲸药业在抗感染领域缺乏直接经营经验,主营业务多集中于非专利药,与公司难以形成良好协同效应;且其他投资者中,存在不止一家深耕抗感染领域多年的优秀企业,并非无更优选择。

不过,针对该项质疑,从盟科药业早前的公告来看,与海鲸药业合作的多数核心经销商实际上具备多年抗菌药经销经验,并且业务范围覆盖了各抗感染领域。

尽管Genie Pharma在多个层面否定了盟科药业的定增方案,却未公开提出更具可行性的替代方案。

市场上此前有观点猜测,Genie Pharma提出反对的更深层原因,或与其诉求未得到满足有关。对此,有二级市场投资人对《科创板日报》记者表示,背后涉及的原因可能较多,涵盖经营、控制权及理念等多个层面。

针对定增方案所涉反对事宜,《科创板日报》记者亦与百奥维达基金创始人杨志取得联系,但对方婉拒了记者的采访请求,表示不便就此事深度展开,具体可参考公告给出的反对意见。

▌10亿元怎么花?或有分歧

此次定增若顺利落地无疑将大大缓解盟科药业的燃眉之急。然而,对于这家专注于抗菌药研发的创新药企而言,这笔资金虽能续命,却并非一劳永逸的解决方案。

在Genie Pharma看来,“此次10.33亿元的募集资金使用计划过于宽泛,不够具体明确,因此无法判断其必要性和合理性,也没有体现出对公司未来的具体战略规划”。

盟科药业在公告中仅表示募集资金将全部用于公司的日常研发与经营投入,以进一步加快研发项目的推进,以及相关产品商业化进程。

截止目前,盟科药业的核心产品线除了已上市的康替唑胺外,另一款产品MRX-4也已进入上市排队阶段,申报适应症为复杂性皮肤和软组织感染治疗。

除此之外,公司还有多项临床正在推进中,包括MRX-4的一个国际三期临床(适应症为糖尿病足感染)和一个国内三期临床(适应症为中国成人耐药革兰阳性菌感染)。同时,另外两款抗菌药物MRX-5和MRX-8则还处于早期的一期、二期临床阶段。这些研发项目的开展,均需要大量的资金支持。

然而,抗菌药是一个比较特殊的用药领域。以康替唑胺为例,这款产品尽管上市四年有余,但截止目前每年的销售额依然只有1亿多元。

一方面这是因为在中国治疗多重耐药革兰阳性菌感染的抗菌药市场中,包括康替唑胺在内的噁唑烷酮类药物的现有份额原本就比较小。

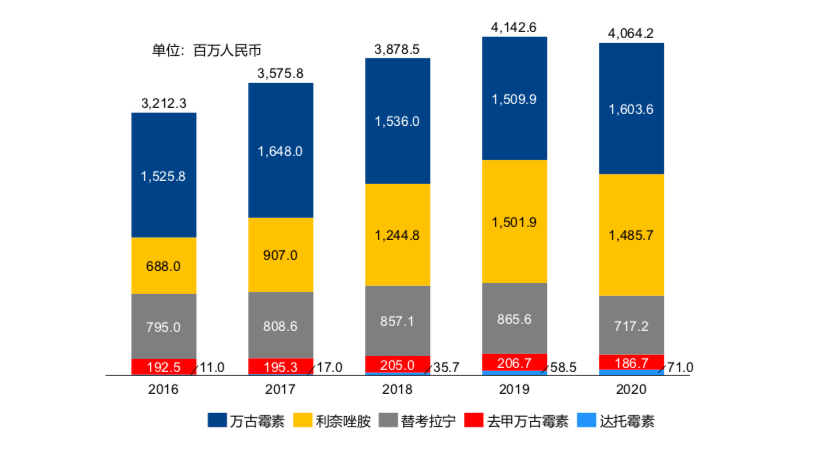

根据弗若斯特沙利文报告,2020年中国治疗多重耐药革兰阳性菌感染的抗菌药市场规模达到41亿元,其中噁唑烷酮类抗菌药市场规模约15亿元。糖肽类和噁唑烷酮类抗菌药作为重要的多重耐药革兰阳性菌抗菌药,目前在市场上占据较高份额的依然是糖肽类代表药物万古霉素。

图|2016至2020年中国治疗多重耐药性革兰阳性菌感染的抗菌药物市场中,占据较高份额是万古霉素和利奈唑胺。

更重要的是,相比于其他药物,抗菌药赛道新产品的放量往往也会比较缓慢。

目前我国实行抗菌药三级分级管理制度,据盟科药业此前公告披露,康替唑胺在多数省份被划分为特殊使用级,不仅处方需经多轮审核,且仅限高级职称医师开具,这无疑增加了产品的临床处方难度。

再则,我国抗菌药临床使用量大、品规众多,而多数医院对可进院的抗生素品规设有上限要求。根据《抗菌药物临床应用管理办法》明确规定,三级医院抗菌药物品种原则上不超过50种,这一限制为康替唑胺这样的抗生素新药的进院同样带来了较大挑战。

“因此盟科药业在获得资金输血后,面临的真正考验在于如何突破抗菌药物的商业化瓶颈,并进一步提升资金的使用效率,包括对研发项目做更为审慎的筛选,确保资源集中于最具市场潜力的产品,同时丰富研发管线,分散单一抗菌药赛道带来的风险等。”有分析人士这样向记者表示。

海鲸药业入主之后,依据双方签署的战略合作协议,盟科药业将依托前者成熟的渠道资源,加速核心产品的市场渗透,未来三年公司目标销售收入分别达到2.6亿元、3.88亿元、6亿元。

但此番控制权更迭最终将把盟科药业带向何方,公司又能否借此契机实现真正“上岸”,一切还有待时间验证。