【重点公告解读】

江波龙:企业级存储产品已获得多个不同行业头部客户的广泛认可

江波龙发布投资者关系活动记录表公告,公司在自有核心知识产权、技术能力的基础上,企业级存储产品已获得多个不同行业头部客户的广泛认可。根据IDC数据,2024年中国企业级SATASSD总容量排名中,公司位列第三,在国产品牌中位列第一,同时,公司企业级PCIeSSD与RDIMM产品已开始批量导入国内头部企业。公司积极布局数据中心应用领域的高性能存储产品,拓展CXL2.0、MRDIMM等多种新型内存,并正式发布SOCAMM2。SOCAMM2是专为AI数据中心设计的内存产品,在带宽、功耗上具有突破性的能效表现,能够全面突破传统RDIMM的性能瓶颈及高温痛点。

点评:江波龙还表示,截止至7月底,公司主控芯片全系列产品累计实现超过8000万颗的批量部署,并且部署规模仍在保持快速增长。搭载自研主控的UFS4.1产品正处于多家Tier1厂商的导入验证阶段,全年来看,自研主控芯片部署规模将实现放量增长。

浙商证券王凌涛等人在9月17日发布的研报中表示,江波龙为全球领先的综合性存储模组厂商,全矩阵存储解决方案国内龙头。江波龙设计、生产及销售NAND Flash及DRAM存储产品,主要面向消费级、企业级及工规级应用。目前,江波龙已经成长为全球第二大独立存储器厂商(不包括晶圆原厂)。江波龙从半导体存储产品贸易扩展到自主独立开发存储器生产技术,并进一步发展到芯片设计、固件开发、NAND颗粒分析及封测等核心能力。

在产业能力方面,江波龙通过垂直整合的业务模式,在存储产品价值链中建立了覆盖全产业链的布局。企业级存储在存储类产品矩阵中是典型的高端产品,具有技术难度大、研发周期长、客户粘性高以及市场空间足够大等特点。江波龙在企业级存储领域拥有自主知识产权,技术能力基础扎实。江波龙是国内少数具备“eSSD+RDIMM"产品设计、组合以及规模供应能力的企业。2025年上半年,江波龙企业级存储业务规模增长明显,企业级存储业务收入达到6.93亿元,同比增长138.66%。

江波龙股权结构保持稳定,国家大基金持股彰显对公司长期发展的信心。作为江波龙布局的高端封测制造基地,拥有工业和车规存储专用产线的元成苏州持续专注于服务国内外Tier1品牌客户,提供更具竞争力的增值定制服务。2025年6月16日,江波龙与全球知名的存储解决方案提供商Sandisk(闪迪)在中山存储产业园签署合作备忘录。通过结合江波龙在主控芯片(由旗下慧忆微提供)、自有固件和元成ESAT专品专线封测制造服务方面的专业技术能力,以及闪迪在系统设计与闪存技术领域的领先优势,共同为客户带来高品质的UFS存储解决方案。

江波龙2022年10月20日在互动易上表示,公司重视并投入信创产业,并在“2021信创产业独角兽TOP100榜单”位列第十。公司的存储器产品已经在部分客户的信创产品中实现批量出货,其中,公司的企业级工规级高端存储器,未来在信创领域也将有着较为广阔的应用空间,公司将随着国家信创政策的完善、落地,积极探索信创产业的发展空间。

江波龙2023年10月12日在互动平台表示,Lexar雷克沙研发出全球首张512GB NM Card存储卡,完成与华为最新Mate 60系列的兼容性测试。NM Card存储卡是华为独家设计的新标准存储格式,面积比市场主流通用存储卡缩小34%,与Nano SIM卡相当,可共享SIM卡槽,即插即用,Lexar雷克沙是公司全资子公司。Lexar存储卡全球市场份额第二,Lexar闪存盘(U盘)全球市场份额第三。

江波龙在互动平台表示,宇树Go2机器狗拆机视频中显示其使用了公司FORESEE品牌的存储产品的情形属实。公司作为国内领先的存储品牌企业,产品广泛应用于机器人具身智能、AI眼镜等各类新形态智能终端,显现出较强的市场竞争力。

澜起科技:2025年第一次回购股份方案于9月19日实施完毕

澜起科技发布2025年回购A股股份方案回购股份进展公告,公司2025年第一次回购股份方案于2025年9月19日实施完毕,共计回购公司股份233.90万股(其中2025年9月回购公司股份41.90万股),回购资金总额约为20,048.60万元(不含佣金、过户费等交易费用)。

点评:公开资料显示,澜起科技的主营业务是为云计算和人工智能领域提供高性能、低功耗的芯片解决方案。澜起科技的主要产品是是互连类芯片、津逮服务器平台。

太平洋证券张世杰等人在在9月29日发布的研报中表示,澜起科技全球数据处理及互连芯片设计龙头,平台化布局不断深化。公司深耕行业二十年,为DDR2至DDR5时代内存接口芯片核心供应商,在DDR5子代迭代中持续保持领先地位。同时,公司紧随算力需求爆发趋势,布局高性能“运力”芯片,其中PCIe Retimer、MRCD/MDB及CKD芯片均已实现规模出货,打开新成长曲线。

澜起科技2023年6月9日在互动易上表示,澜起科技的产品主要用于服务器与数据中心,其中互连类芯片产品线目前的直接客户主要为内存模组厂商及服务器OEM/ODM厂商等;津逮服务器平台产品线的直接客户主要为服务器OEM/ODM厂商等。

澜起科技8月15日在互动易上表示,在内存互连领域:公司将持续投入DDR内存接口产品的迭代升级,优化产品性能和质量,引领MRCD/MDB、CKD芯片等行业新产品的技术创新。在.PCIe/CXL互连领域:公司将加强SerDes等核心底层技术的研发投入,积极推动PCIe/CXL Retimer、CXL MXC产品的迭代升级和市场拓展,并将持续深化与云计算服务商(CSP)、服务器OEM/ODM厂商、CPU/GPU厂商、DRAM内存厂商的战略合作关系。

永和股份:第三季度净利同比预增448%到507%

永和股份(605020.SH)发布2025年前三季度业绩预增公告,经公司财务部门初步测算,预计2025年度前三季度实现归属于上市公司股东的净利润为4.56亿元到4.76亿元,同比增长211.59%到225.25%。其中,预计2025年第三季度单季实现归属于上市公司股东的净利润1.85亿元到2.05亿元,同比增长447.64%到506.85%。业绩大幅增长主要因制冷剂行业高景气,供给侧配额收紧叠加空调、冷链等下游需求增长,推动产品价格与毛利率上升;同时公司优化产品结构,提升产业链协同效应,邵武基地实现效益释放,运营效率持续提升。

点评:公开资料显示,永和股份的主营业务是氟化学产品的研发、生产、销售。公司的主要产品是氟碳化学品单质、混合制冷剂、含氟高分子材料及其单体、含氟精细化学品以及氢氟酸、一氯甲烷、甲烷氯化物、氯化钙等化工原料。

永和股份2024年10月31日微信公众号发布,永和股份电子浸没冷却液是一款专为数据中心服务器的相变浸没式液冷系统量身打造的创新产品,它以环境友好型的显著特质脱颖而出。该冷却液具备诸多明显优势,有望强力助推液冷技术成为未来数据中心冷却系统的主流选择,为数据中心的高效、稳定运行开辟全新的发展路径。

永和股份2024年1月9日在互动易上表示,公司含氟高分子材料产品主要包括FEP、PFA、PVDF、PTFE以及HFP、VDF、HFPO、PPVE等重要含氟中间体。

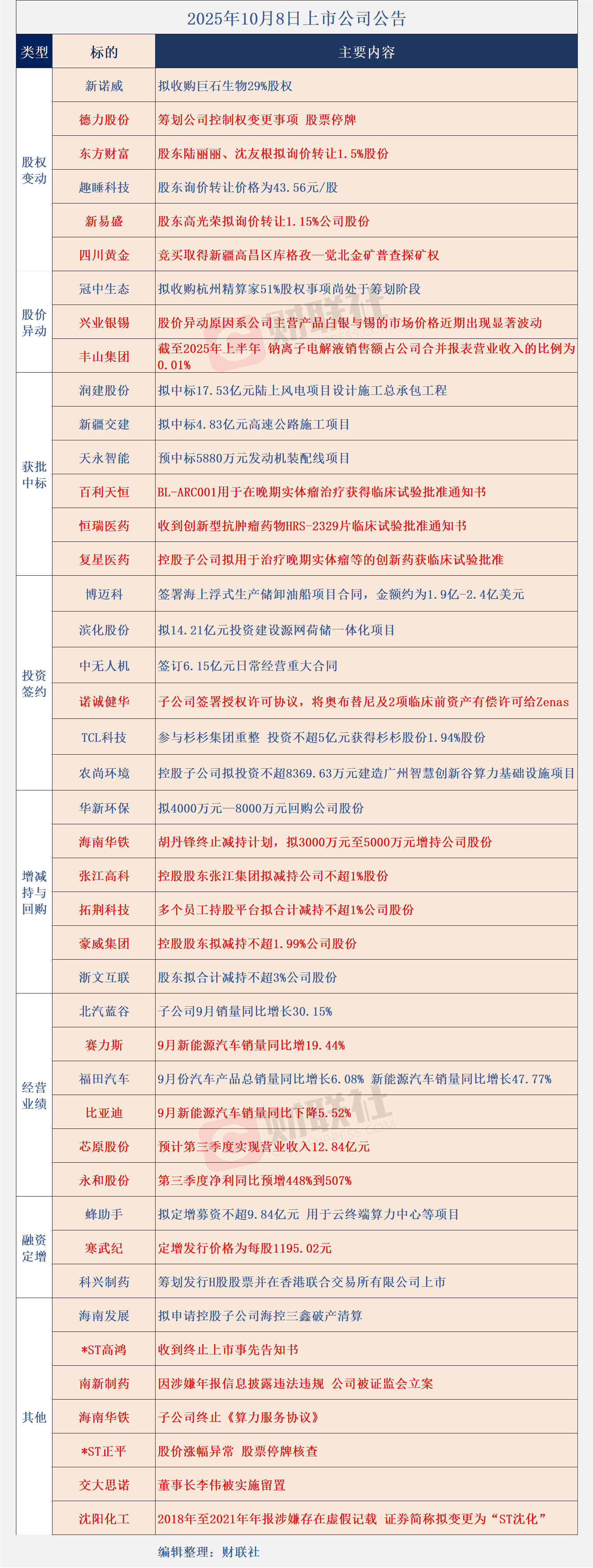

【一图看重要公告】