在政策利好与资金流入的双重推动下,三季度A股市场呈现呈现稳步向上的趋势,截至9月30日收盘,沪指累涨12.73%、深证成指累涨29.25%、创业板指累涨50.4%;期间人形机器人产业链、科技、固态电池等成为市场关键词。

作为财联社的王牌资讯产品,自三季度起,《风口研报》始终立足市场前沿,依托财联社卓越的全域资讯系统,精准捕捉全球经济动态、政策风向变动及产业前沿热点等核心信息,以专业视角深度解析关键信号,持续为投资者提供高质量、高价值的资讯服务。

经统计,66个交易日内,8大子栏目合计发布VIP资讯395篇,内容广泛涵盖了各大券商的“研究报告”和“调研纪要”,两者总计达到528份。同时,栏目还对A股的510家上市公司进行了详尽的解读,其中,有84家上市公司获栏目高频梳理2次及以上。以三季度66个交易日来看,栏目平均每个交易日发布7篇高质量文章,梳理8份券商研报、机构调研纪要,解读8家上市公司。

【一】A股72个行业全扫描!看王牌自营用“产业骨+数据翼”穿透16大热门行业,主线涨跌逻辑一文详解

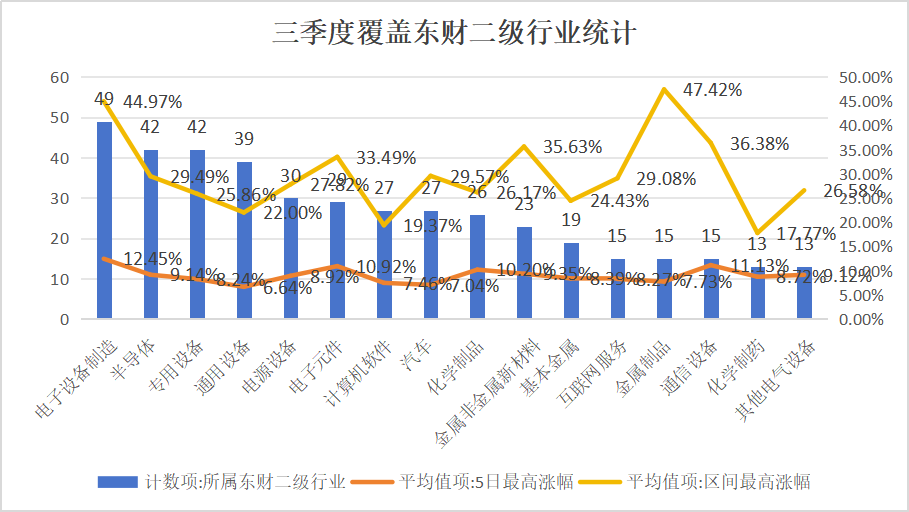

三季度,本栏目614次的上市公司梳理共涉及72个东财二级行业。通过细致分析发现,电子设备制造、半导体、专用设备、通用设备、电源设备、电子元件、计算机软件、汽车、化学制品、金属非金属新材料、基本金属、互联网服务、金属制品、通信设备、化学制药、其他电气设备16大热门行业在三季度内受到了本栏目的高频关注与深入解读,占比高达69%。

结合相关行业中的上市公司涨幅数据来看,《风口研报》三季度的行业覆盖,并非简单的“热点罗列”,而是以“产业研究为骨、数据验证为翼”,深度穿透了“科技”产业链的核心逻辑,为投资者在复杂市场中把握“产业升级与全球竞争”主线提供了专业锚点:

一、科技赛道:三重周期共振下的“全链条穿透”

从电子设备制造(5日最高涨幅均值12.45%、区间最高涨幅均值44.97%,覆盖49家)、半导体(5日最高涨幅均值9.14%、区间最高涨幅均值29.49%,覆盖42家)到通信设备(最高涨幅均值11.13%、区间最高涨幅均值36.38%,覆盖15家),科技类行业的表现背后是技术、政策、资金周期的三重共振,而研报实现了对这一逻辑的“全链条穿透”:

技术周期:AI从“大模型迭代”进入“应用落地+算力基建”阶段,电子设备制造对应“算力硬件(服务器、存储)”爆发,半导体对应“芯片国产替代(尤其是设备、材料环节)”加速,通信设备对应“算力网络(光模块、数据中心设备)”扩容——研报覆盖的是“AI产业从上层应用到底层硬件”的完整链条。

政策周期:“国产替代”在半导体、高端装备领域持续落地,专用设备(5日8.24%、区间25.86%,覆盖42家)既包含半导体设备,也涵盖工业母机,体现研报对“政策红利向业绩传导节奏”的精准预判。

资金周期:热钱博弈科技“短期高弹性”(5日涨幅居前验证),机构布局“中长期产能扩张”(区间涨幅验证),研报的覆盖节奏与“短期情绪+长期配置”的资金结构变化高度匹配。

二、细分领域:底层材料的国产突破价值

金属非金属新材料(5日9.35%、区间35.63%,覆盖23家)、化学制品(5日10.20%、区间26.17%,覆盖26家)等细分行业的崛起,本质是“科技-制造”双轮驱动下的“底层支撑逻辑”——新材料是半导体、新能源、高端装备等领域突破的关键。《风口研报》对这类“产业链上游环节”的覆盖,体现了“从终端赛道向底层材料追溯”的产业研究能力,帮助投资者把握“产业链最具技术壁垒与国产替代空间”的阿尔法。

【二】适配市场节奏+锚定产业周期!看Ta连接“短期交易”与“长期产业”的枢纽

【二】适配市场节奏+锚定产业周期!看Ta连接“短期交易”与“长期产业”的枢纽

三季度市场经历“产业趋势→情绪共振→理性回归”的演进,《风口研报》以“产业周期研判为锚,策略弹性适配为翼”,通过“守正+出奇”双逻辑,在行业维度实现“长期趋势卡位”与“短期节奏捕捉”的统一:

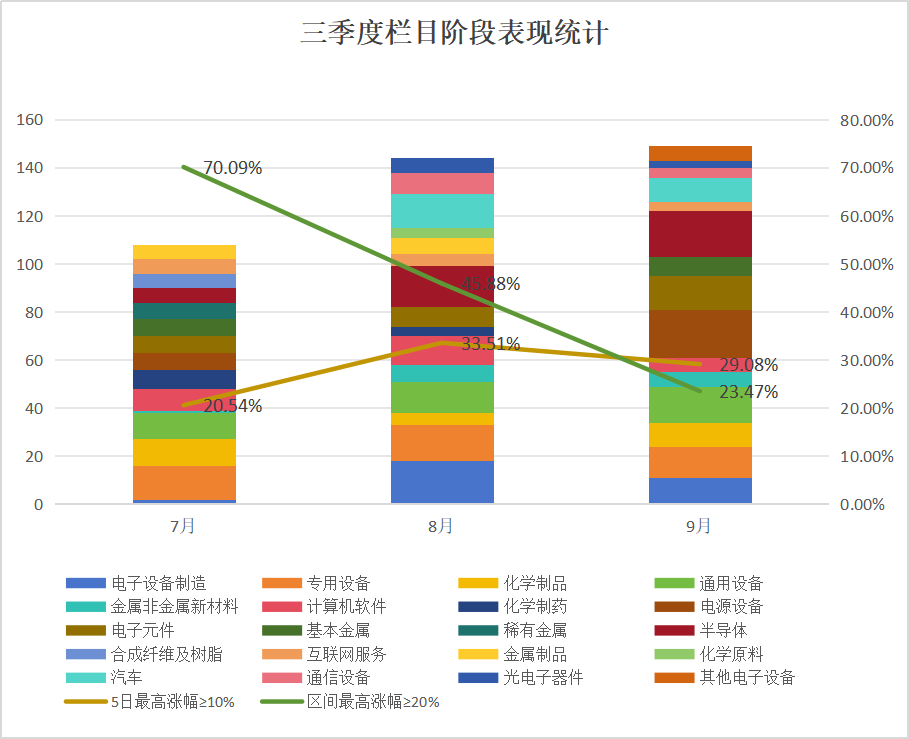

7月:锚定高景气主线

“区间最高涨幅≥20%”占比达70.09%(三季度峰值),反映中期趋势性机会占优。栏目聚焦高端制造(电子设备制造、电子元件、电源设备)、新材料(金属制品)等“产业景气+资金共识”双高领域,相关行业“区间最高涨幅”均值突破60%,精准卡位“技术迭代+政策催化”下的趋势性行情。

8月:平衡景气与热点

“5日最高涨幅≥10%”占比升至33.51%,但“区间最高涨幅≥20%”回落至45.88%,市场风格向“短期弹性”倾斜。高端制造(半导体、电子设备制造、通信设备、电子元件)、互联网服务等“短期资金偏好”板块,行业“5日最高涨幅”均值超10%,实现“逻辑+弹性”的平衡捕捉。

9月:捕捉局部脉冲

“5日最高涨幅≥10%”仍处29.08%(短期脉冲尚存)。栏目仍聚焦电子元件、电子设备制造等“细分赛道景气明确”领域,同时捕捉化学制品、金属非金属新材料结构性亮点,通过“高频产业跟踪”挖掘短期择时机会,在趋势性行情弱化时维持热点穿透。

【三】三季度战绩曝光!16只标的翻倍+龙头大涨3倍看研报界的“价值罗盘”动态解码风口赛道的上涨内核

【三】三季度战绩曝光!16只标的翻倍+龙头大涨3倍看研报界的“价值罗盘”动态解码风口赛道的上涨内核

在资本市场高质量发展进程提速、资本要素市场化配置效率持续优化下,机构及个人投资者对投研服务的专业化纵深与精细化颗粒度需求呈爆发式攀升。其中,具备深度产业洞见与实战指导价值的优质研报,已成为资讯服务平台构建核心竞争壁垒的关键锚点,更是其在同质化竞争中实现差异化突围的核心支撑载体。

作为财联社战略级核心产品矩阵中的拳头模块,本栏目始终以「专业赋能投研」为核心价值主张,通过精准研判产业周期趋势、深度解构企业内在价值(含盈利模式、核心护城河、成长天花板等),为投资者提供具备前瞻性的逻辑支撑。

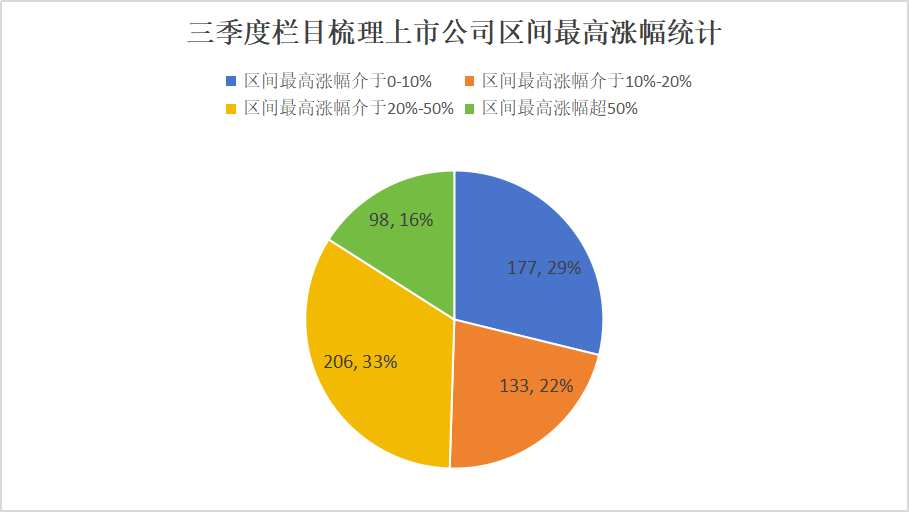

从长期绩效验证来看,栏目筛选标的展现出强劲的市场爆发力:区间最高涨幅达20%-50%的优质标的多达206只,涨幅超50%的标杆型企业达98只,二者合计占比49.51%。这一数据不仅印证了栏目研究框架的有效性,更凸显出其在复杂市场环境中捕捉结构性机会的突出能力。

值得一提的是,栏目覆盖标的中涨幅超100%的公司达16家,其中海博思创以300.87%的涨幅居首,鼎泰高科(161.16%)、大族数控(136.93%)、方正科技(129.85%)紧随其后。

值得一提的是,栏目覆盖标的中涨幅超100%的公司达16家,其中海博思创以300.87%的涨幅居首,鼎泰高科(161.16%)、大族数控(136.93%)、方正科技(129.85%)紧随其后。

这些翻倍股的批量涌现,是产业周期、专业投研、机构资本三重逻辑共振的结果,深刻映射A股生态:

产业端,硬科技(AI、半导体、机器人等)因“技术商业化周期(算力基建、国产替代规模化等)”与“政策周期”双重驱动爆发,技术与政策红利加速“技术-业绩-估值”传导;

投研端,研报凭借“全产业链穿透式研究”与“事件-价值联动验证(锚定行业修复、BD合作、订单落地等事件对企业长期价值的夯实)”,精准捕捉具备不可替代性的核心标的及全链价值重估机遇;

资本端,契合机构化时代“成长+确定性”定价偏好,硬科技赛道兼具长期成长天花板与短期业绩锚点,满足机构配置需求。

这既彰显《风口研报》“产业深度+资本视角”的专业能力,也折射出A股“以硬科技为核心主线、以产业周期为价值锚点、以机构化定价为核心逻辑”的深层生态。

小编现结合TOP3案例,回顾三季度栏目详细梳理逻辑,详情见下:

小编现结合TOP3案例,回顾三季度栏目详细梳理逻辑,详情见下:

①股价飙升3倍!反内卷+行业底层商业模式改善,这家储能“新贵”率先突围+迎来戴维斯双击

年内,“反内卷”作为市场热议趋势持续受到关注,各行业加速探索高质量发展路径,其中储能领域表现尤为突出——随着行业竞争从“野蛮生长”转向“精耕细作”,产业链格局正加速向具备技术、规模优势的头部企业集中,无序价格战逐步缓解,行业整体盈利中枢有望逐步企稳。

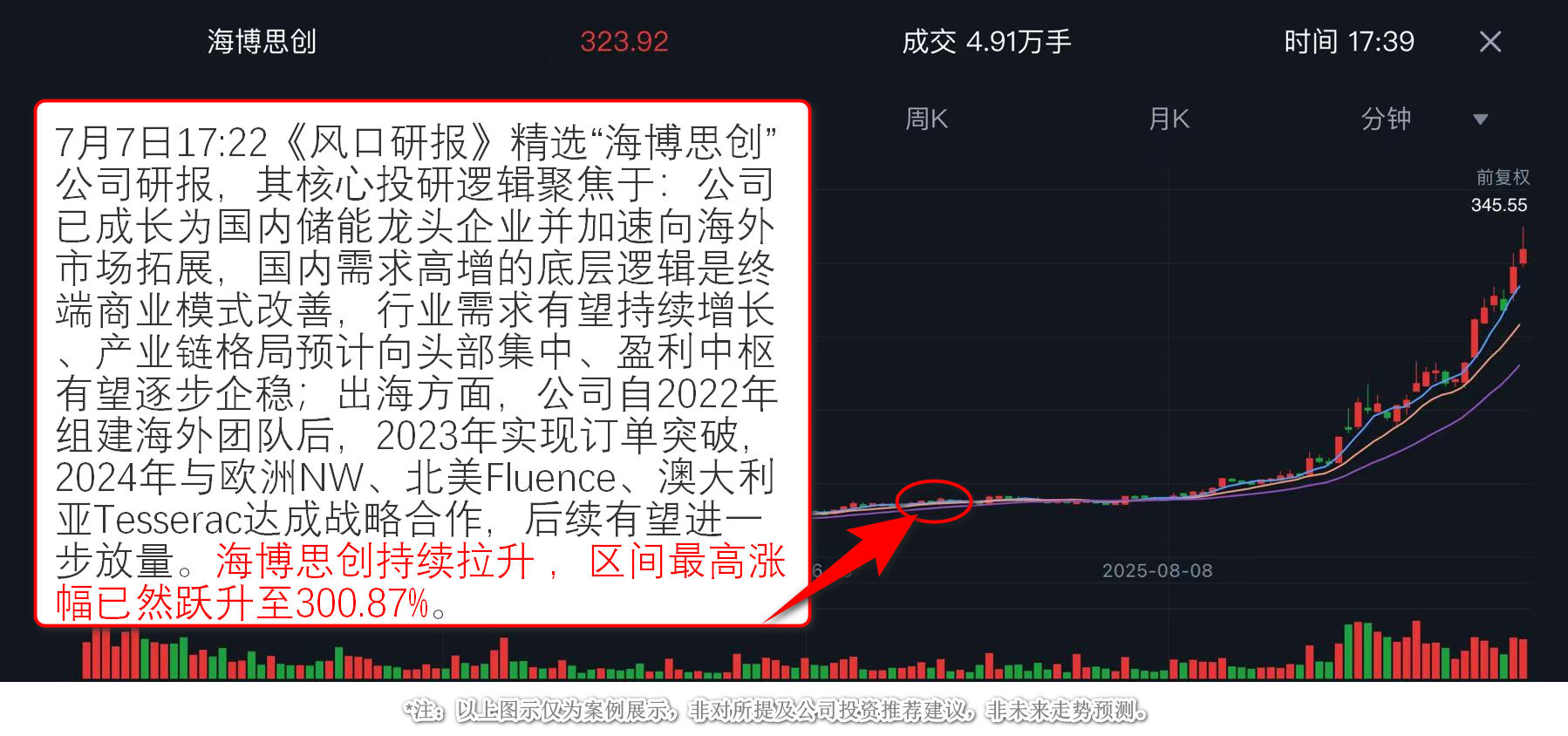

7月7日17:22《风口研报》凭借敏锐的市场洞察力,第一时间精选“海博思创”相关公司研报,并结合产业动态进行深度梳理,为投资者梳理标的价值,其核心投研逻辑聚焦于:

【国内储能龙头,量利韧性凸显】

海博思创作为国内储能集成龙头,受益于终端商业模式改善与需求增长。2025年1-5月国内独立储能装机32.1GWh(+57%),中标量153.1GWh(+191%),5月独立储能中标占比达85%。公司中标均价小幅领先行业,盈利中枢随产业链头部集中有望企稳,量利韧性或被市场低估。

【出海加速,第二曲线成型】

自2022年组建海外团队后,公司2023年实现订单突破,2024年与欧洲NW、北美Fluence等达成战略合作,欧洲多个标杆项目并网。海外储能系统毛利率(北美35%+、欧洲30%)显著高于国内(10%),出海占比提升将增厚单位盈利,有望成为第二增长曲线。

【估值修复,戴维斯双击可期】

长江证券邬博华看好储能板块修复,海博思创作为龙头有望率先受益。预计2025-2026年归母净利8.4亿/11.3亿,对应PE仅19倍/14倍,估值性价比突出。随着国内需求持续高增、海外放量加速,公司有望迎来业绩与估值的双重提升。

8月以来,海博思创向上趋势不断加强,于9月30日续刷年内新高,区间最高涨幅已然跃升至300.87%。

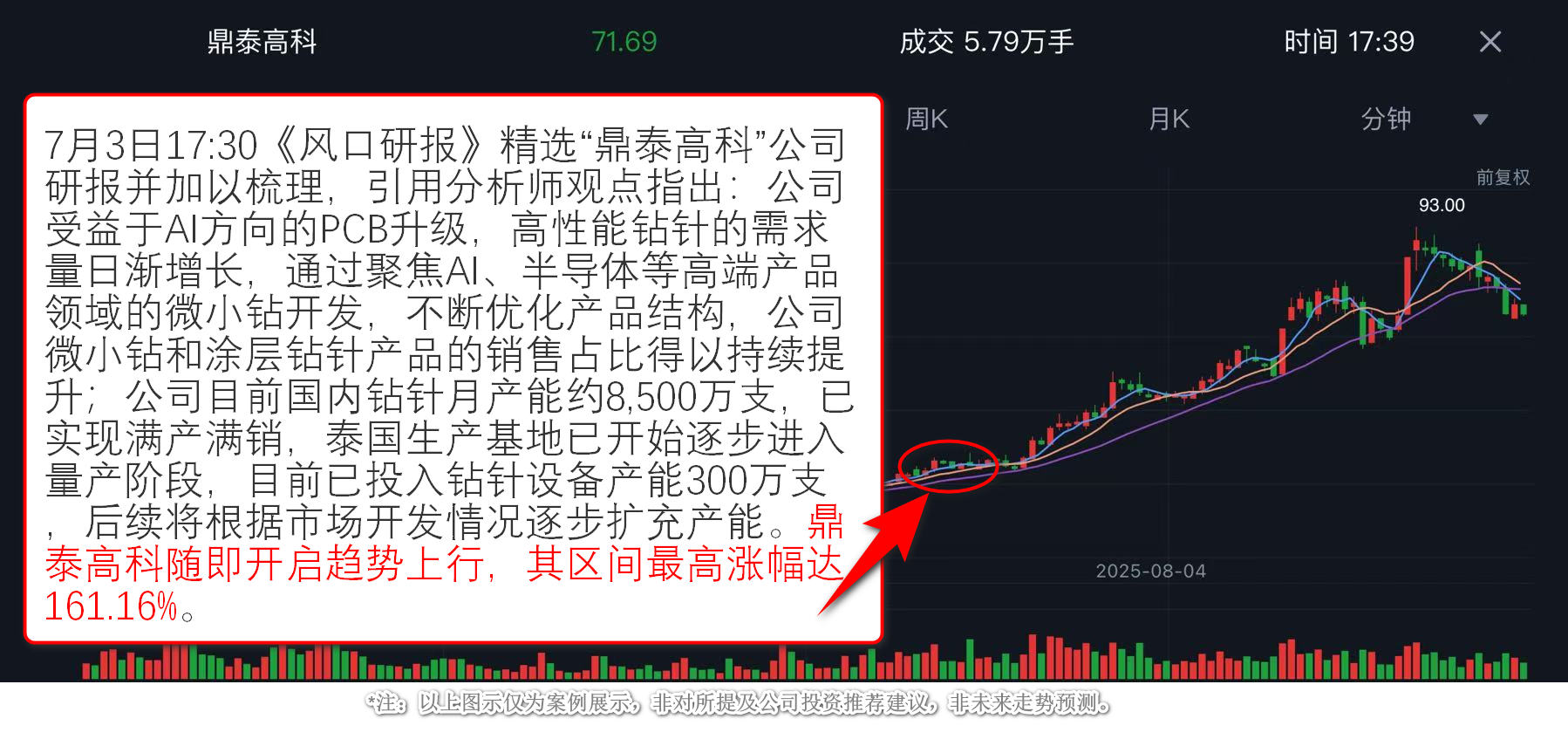

②AI带动PCB不断升级!这家公司小钻针“雕”出大产业,三季度大涨161%

电子信息产业中,PCB作为“电子元器件之母”,其技术迭代决定终端产品性能上限,还影响产业链创新节奏。当前,AI向产业深层渗透,正从设计、制造、检测到应用全链条,重塑PCB产业格局。

这一变革在AI服务器领域尤为突出:因GPU并行数据处理需求激增,数据传输量与算力负载大幅上升,传统12层PCB已无法满足需求,典型PCB层数提升至18层以上。而PCB向多层化、高密度升级,也使制造难度攀升,尤其对微钻精度、耐磨性要求提高,以避免孔位偏差,保障多层PCB信号传输稳定。

《风口研报》持续深研“PCB”产业格局,于7月3日17:30挖掘“高性能钻针”生产商-鼎泰高科,公司投研逻辑聚焦于:

【AI驱动钻针需求爆发】

鼎泰高科深度受益AI服务器PCB升级,GPU并行数据处理需求推动PCB层数从12层增至18层以上,对高精度微钻需求激增。公司高性能钻针凭借涂层技术优势实现快速增长,2023年全球市占率达26.5%,国内月产能8500万支满产满销,泰国基地已量产300万支并逐步扩产,产能布局灵活匹配市场需求。

【产品结构优化提效】

公司聚焦AI/半导体高端微钻开发,0.2mm及以下微钻销量占比21.12%,涂层钻针占比30.91%。2024年研磨抛光材料营收1.51亿元(+30.7%),2025Q1归母净利润0.73亿元(+78.51%),扣非净利润0.66亿元(+87.74%),主因产品结构优化、内部提效降本及费用控制。

【工具磨床业务拓展】

依托五轴工具磨技术沉淀,公司数控段差磨床年度出货量突破70台,市场占有率稳固提升,形成PCB设备与工具磨床双轮驱动格局。

【财务预测与估值】

中邮证券吴文吉首次覆盖,预计2025-2027年收入21.30/25.22/29.87亿元,归母净利润3.28/4.19/5.28亿元,业绩增长动能强劲,估值具备上行空间。

文章发布后,鼎泰高科随即开启趋势上行,并于9月12日创下上市以来新高,截至本季度最后一个交易日,其区间最高涨幅达161.16%。

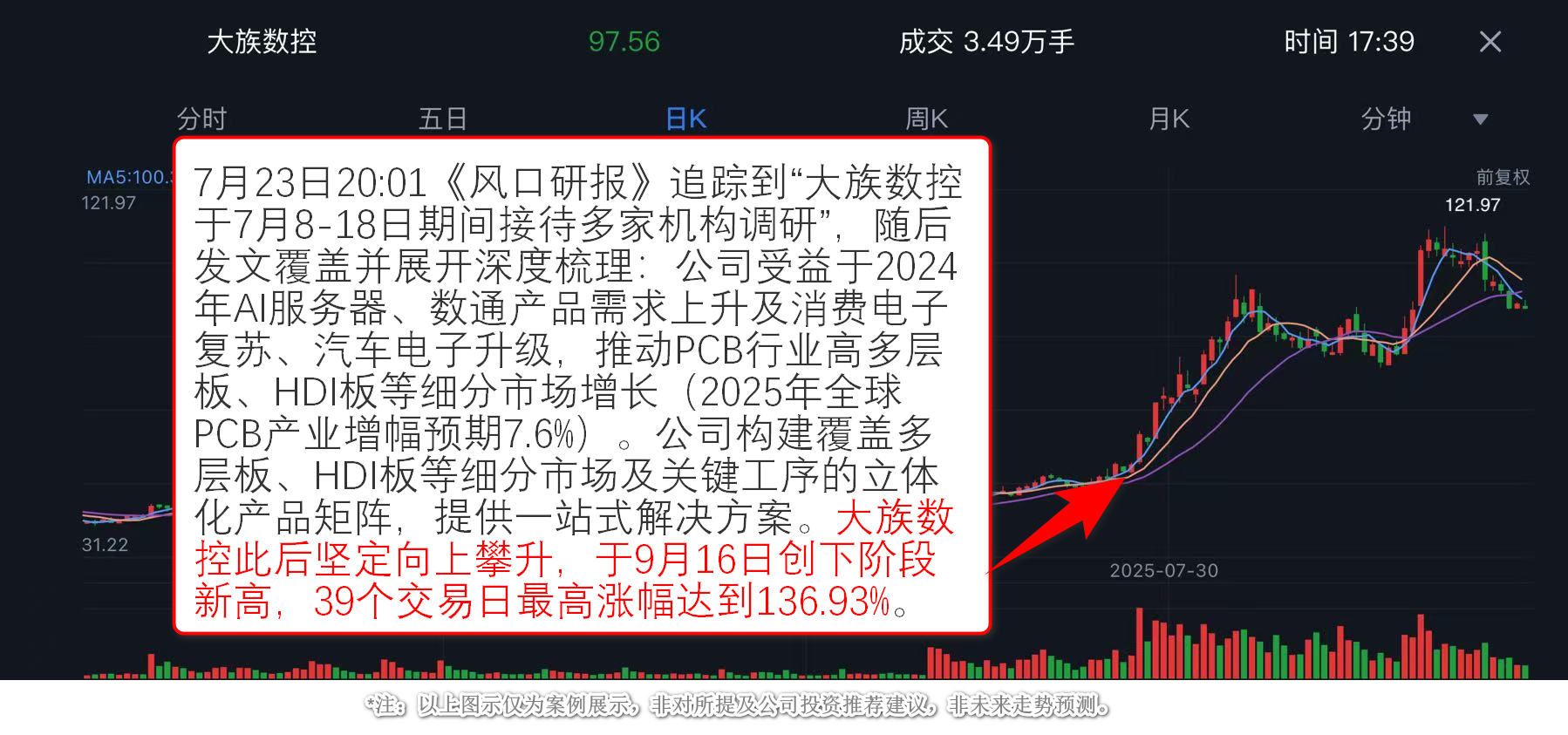

③AI强趋势下PCB产业增幅预期上调!看Ta捕捉机构调研关键信号,已有公司39日涨近137%

③AI强趋势下PCB产业增幅预期上调!看Ta捕捉机构调研关键信号,已有公司39日涨近137%

AI浪潮推动PCB跻身核心风口赛道,吸引多路资金布局,机构调研热度尤为突出。

《风口研报》凭借对机构调研动态的持续追踪,率先锁定“大族数控7月8-18日接待多家机构调研”的重磅信息,随即于7月23日20:01完成调研内容梳理与成文发布,助力投资者把握AI风口下的机构关注焦点,其重要价值聚焦于:

【行业需求增长带动PCB产业发展】

2024年以来,AI服务器及数通产品需求上升,智能手机、汽车电子技术升级,推动PCB行业细分产品成长,高多层板及HDI板市场增长迅猛,带动PCB产业市场规模上升及下游客户资本支出增加。同时,Prismark报告显示,2024年全球电子终端产业营收增长,2025年全球PCB产业在AI产业链推动下增幅预期调高至7.6%。

【公司产品矩阵丰富且具优势】

大族数控构建了覆盖不同细分PCB市场及关键工序的立体化产品矩阵,为不同领域客户提供差异化一站式工序解决方案。2024年,公司进一步丰富产品矩阵,创新型产品获客户认可,全部达批量市场推广水平,部分产品已实现大批量订单。

【聚焦AI服务器提供适配设备】

针对AI服务器高多层板,公司提供高精度加工、激光成像、质量检测等设备,满足高速PCB更高信号完整性加工需求。在高多层板市场,公司开发的新型CCD六轴独立机械钻孔机获龙头企业认可及批量订单。

文章发布次日,大族数控随即迎来大涨行情,并在此后坚定向上攀升,于9月16日创下阶段新高,39个交易日最高涨幅达到136.93%。

另附区间最高涨幅介于50%-100%的上市公司:

迈入10月,整个市场迎来了重要时刻。《风口研报》通过"研究前置化、数据颗粒化、逻辑可视化"的方法论创新,持续为投资者提供穿越迷雾的决策坐标。在高质量发展主线下,唯有深耕产业真实价值变化,方能在这场年度"压力测试"中赢得先机。

点击立即订阅《风口研报》>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。