A股2025年三季度行情已然收官,回顾行情,市场总体呈现震荡上行态势。三大指数在本季度中纷纷有创下阶段历史新高的高光时刻,但同时,收益与风险并存。市场在孕育高赚钱效应的同时,也伴随着不断震荡、分化、以及题材快速轮动下所隐藏的投资风险,不断地考验着投资者的策略和心态。此时,机构凭借其专业的团队以及敏锐观察力,给予投资者对于市场判断的参考解读显得尤为重要。从宏观大事件、行业发展趋势、公司基本面中获取关键信息进行价值投资则是较为稳健的策略。

专攻行业及公司基本面分析,本栏目以买方视角精选券商、公募、私募策略及观点,为投资者挑选出具有价值的研究报告,在行情调整期抵御风险,在市场反弹时能更聚焦于景气热门题材。结合行情以及栏目的各项数据表现,让我们来看看本栏目在三季度交出了一份怎样的答卷。

【一】买方视角精选价值研报应对市场变化,近5成公司梳理后区间最高涨幅超20%,更有16家最高涨幅超100%

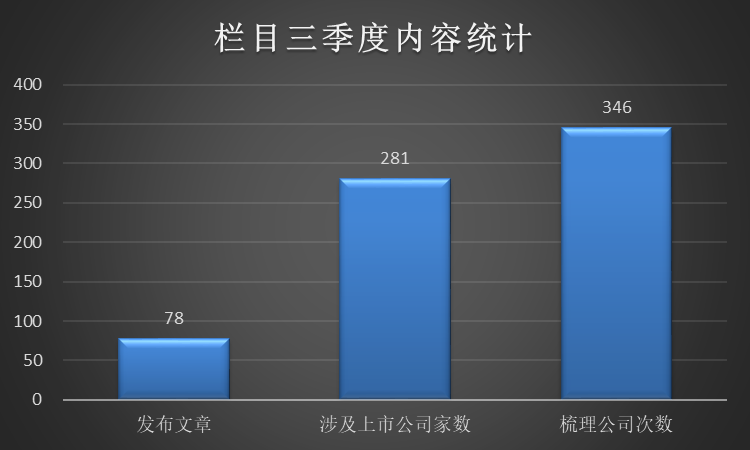

从2025年7月1日起,至9月30日收盘前共66个交易日中,本栏目重点从解读买方观点、市场大事件、景气行业、焦点公司等方向,给投资者精选了重要的价值资讯,浓缩成78篇以机构视角高度解析市场动向的文章。栏目共梳理了346次共计281家A股上市公司,不仅省去了投资者大量查阅市场及板块基本面的繁琐时间,也更有针对性的对市场进行价值解读。同时有多只焦点个股反复被提及,并持续跟踪梳理。

栏目精选专业机构的研报,市场热点轮动较快的情况下,依然能较为精准踏准市场节奏。短线来看,其中有98次个股梳理后5日内最高涨幅超过10%。近乎于每3-4次左右梳理中有1家公司股价短线爆发。

附上部分栏目梳理后5日表现突出的优质公司及相关资讯。

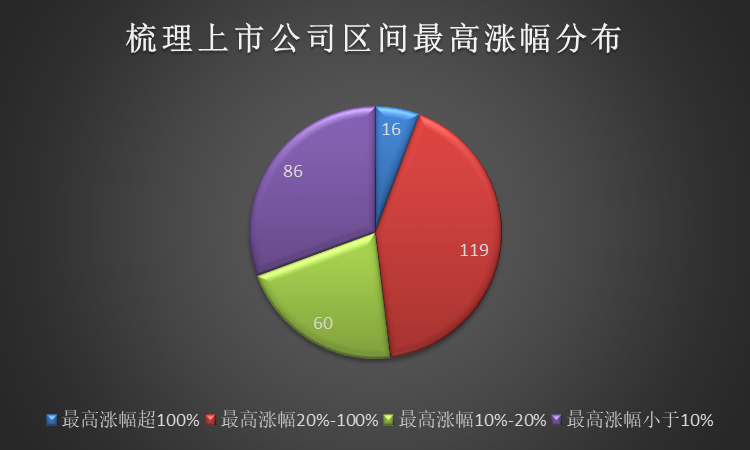

同时,栏目作为价值精选栏目,注重拥有良好基本面的行业及公司更能抵御短期的市场震荡,掌握市场长期变化趋势。长期来看,经统计,截至9月30日收盘,281家公司中有195家区间最高涨超10%,其中更有135家上市公司在栏目梳理后最高区间涨幅超20%,占比近5成,16家上市公司在栏目梳理后股价翻倍,相当于每4到5篇文章中梳理到1家上市公司三季度股价翻倍。

附上栏目在7月1日至9月30日收盘前发布的优质资讯及涉及的股价最高翻倍的个股表现情况:

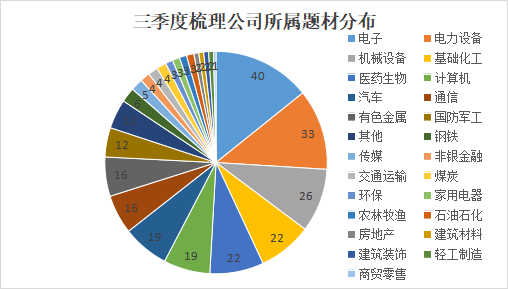

其中,涨幅前三皆为科技概念,算力及机器人方向,榜首是算力概念的人气公司工业富联,梳理后区间最高涨幅达176.74%。而二、三名则是机器人方向的两家焦点公司。再来看题材方面,栏目梳理的268家上市公司具体分布于25个大类题材,具体如下,高度涵盖了时下的重点概念。

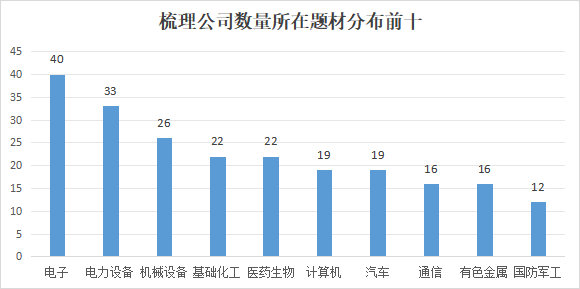

其中个股分布排名前十的题材如下,其中计算机、电力、机械设备、有色、医药都是三季度中爆发过的热门题材且维持过一段时间,不论是板块追踪,还是题材前瞻,都是紧扣热点的行业。可见栏目对热点的把握非常的及时。

下面小编带着大家一起回顾下栏目的精彩表现,以涨幅榜居前的算力、机器人方向为例,来看栏目如何从行业政策、市场要闻为出发点,精选机构研报解读行业及公司发展价值。

【二】基本面+消息面双重解读,算力硬件细分领域全面开花,人气公司梳理后最高涨幅达176.74%,股价创历史新高

科技方向是三季度的领涨先锋,其中不得不提的是算力硬件方向。受到多方因素催化,消板块反复活跃,各细分方向诸如芯片、CPO、液冷、服务器等全面开花。政策方面,高层印发《关于深入实施 “人工智能 +” 行动的意见》,提出要率先实现人工智能与 6 大重点领域广泛深度融合,推动智能经济核心产业规模快速增长。这一政策为算力产业的发展提供了明确的政策导向和支持,进一步打开了算力行业的市场空间。

6部门印发《关于加强数字经济创新型企业培育的若干措施》,加快构建全国一体化算力网,强化算力、数据等要素协同。

诸如芯片、CPO、液冷、服务器等细分方向轮番炒作,受到多方因素催化,消费行业反复活跃,各细分方向多面开花。政策方向,高层会议把 “大力提振消费、提高投资效益,全方位扩大国内需求” 列为重点任务之首。政策层面的支持为新消费板块营造了良好的发展环境,增强了市场对新消费行业的信心;行业方向,国内外科技巨头持续加码算力领域投资,为算力板块提供了强劲的需求支撑。例如阿里巴巴计划未来三年投入 3800 亿元用于 AI 资本开支;OpenAI 为解决算力短缺问题,与甲骨文达成协议,未来约五年内将购买价值高达 3000 亿美元的计算能力。

对此,栏目保持高度关注,精选机构眼中优质算力领域行业、公司研报,涉及多家公司期间大涨,股价创历史新高,一起来跟着时间线回顾下。

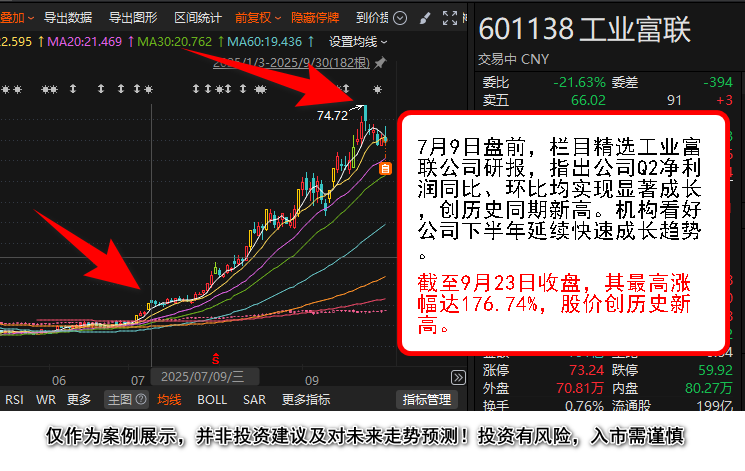

7月9日盘前,栏目精选工业富联公司研报,指出公司Q2净利润同比、环比均实现显著成长,创历史同期新高,主要得益于大客户GB200系列AI芯片/服务器开始进入大规模出货阶段,云服务商对AI机柜产品需求不断增加,Q2以来公司单月GB200出货量逐步攀升。机构看好公司下半年延续快速成长趋势。

截至9月23日收盘,其最高涨幅达176.74%,股价创历史新高。

7月26日盘前,栏目精选寒武纪公司研报,指出公司公告了其第五代架构已经量产,新一代架构在研,本次募投项目拟研发的面向大模型的新一代智能处理器微架构、智能处理器指令集将面向大模型场景下智能芯片的性能迭代升级需求。模型能力提升和未来应用繁荣趋势下AI芯片中长期天花板进一步抬升,AI算力芯片行业市值天花板进一步打开。截至8月28日收盘,其最高涨幅达137.13%,股价创历史新高。

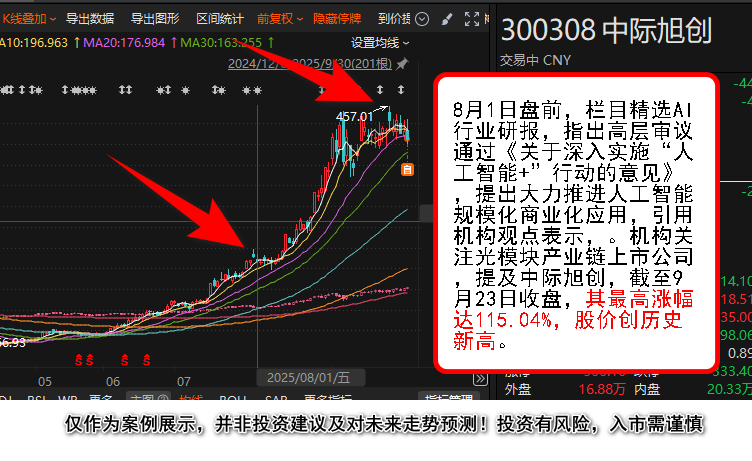

8月1日盘前,栏目精选AI行业研报,指出高层审议通过《关于深入实施“人工智能+”行动的意见》,提出大力推进人工智能规模化商业化应用,引用机构观点表示,人工智能硬件端外在需求持续向好,同时内在持续向高附加值产业链拓展,国产替代自主可控进程喜人,应用端落地行业不断拓展,市场规模持续增加,硬件端与应用端良性循环。机构关注光模块产业链上市公司,提及中际旭创,截至9月23日收盘,其最高涨幅达115.04%,股价创历史新高。

【三】机器人板块反复活跃,栏目追踪海外巨头动态,解读国内重磅政策,产业优质公司最高涨超168%

机器人板块在产业升级、技术迭代及政策驱动等多重因素催化下,反复活跃。特斯拉、宇树等巨头的动向成为市场关注的焦点。产业链的人气公司更是受到资金热捧,成为科技除算力外强势的板块之一。栏目精选机构研报,解读产业核心环节的技术及价值,并提及多家公司大涨。

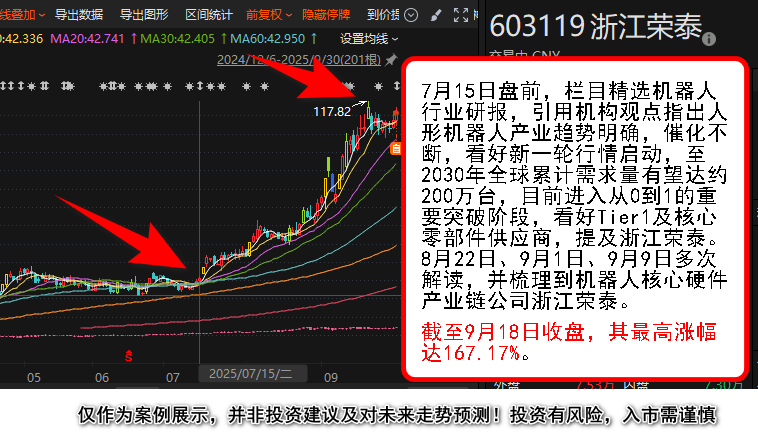

7月15日盘前,栏目精选机器人行业研报,引用机构观点指出人形机器人产业趋势明确,催化不断,看好新一轮行情启动,至2030年全球累计需求量有望达约200万台,目前进入从0到1的重要突破阶段,看好Tier1及核心零部件供应商,提及浙江荣泰。

8月22日盘前,栏目精选机器人行业研报,引用机构观点指出丝杠作为机械传动核心零部件,人形机器人带动需求增长,国产化空间大,并提及浙江荣泰。

9月1日盘前,栏目追踪到“人工智能+”文件重磅发布,有望加速机器人规模化应用落地,指出国内本体厂和核心零部件厂商将迎来重大发展机遇,并提及浙江荣泰。

9月9日盘前,栏目追踪到马斯克重申机器人业务在特斯拉的战略地位,Optimus V3量产渐行渐近,并梳理到机器人核心硬件产业链公司浙江荣泰。

截至9月18日收盘,其最高涨幅达167.17%。

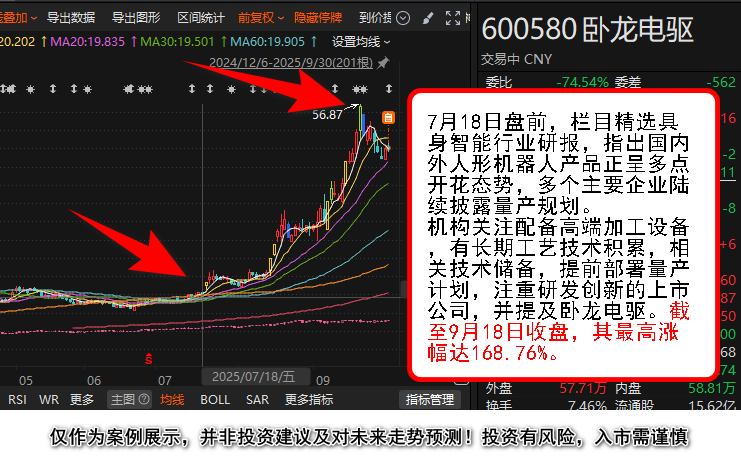

7月18日盘前,栏目精选具身智能行业研报,指出国内外人形机器人产品正呈多点开花态势,多个主要企业陆续披露量产规划。特斯拉制造工厂开始招聘机器人制造相关职位,Optimus量产计划2026年5万台,2029年50-100万台。Figure AI首条BotQ自动化生产线已正式投产,目前年化产能达1.2万台。国内智元、宇树等也已进入小批量生产阶段。综合多方发展态势,预计到2029年全球人形机器人产能数量最少达100万台,市场规模将达1500亿元,市场前景巨大。

机构关注配备高端加工设备,有长期工艺技术积累,相关技术储备,提前部署量产计划,注重研发创新的上市公司,并提及卧龙电驱。截至9月18日收盘,其最高涨幅达168.76%。

受限于篇幅,更多详情资讯请及时订购栏目了解,掌握每日机构投资者观点变动,帮您从专业机构的角度把握A股轮动节奏!

特别提示:栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。

【每周机构策略】周更,每周日17:30发布,每次更新将包括至少7家机构投资者的精华观点;

【研选】每周一至每周五7:30发布,每个交易日盘前梳理机构投资者观点,对焦点行业及公司解读。

财联社声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。