2025年Q3已经收官,A股市场呈现“冲高震荡、题材分化”的特征。上证指数在7月-8月持续拉升,于9月震荡拉升并在9月18日上涨至3899.96点创年内新高,随后持续震荡,最终收于3882.78点,Q3累计上涨12.73%。从指数表现来看,Q3深证成指上涨29.25%,沪深300指数上涨17.9%,创业板指上涨50.4%,创业板主要受益于科技成长板块的活跃。

盘面上,以AI、半导体、机器人为代表的科技主题投资热度不减,人形机器人、可控核聚变、创新药、新消费等赛道轮番表现。在此期间,《风口专家会议》聚焦重磅事件和市场热议方向,火速邀约专家解读对应的产业链,通过26场独供的专家会议与39篇金牌纪要,为投资者提供了前沿的产业链洞察与深度投研支持。

【一】“反内卷”政策重塑行业逻辑!栏目深度跟踪光伏、医疗医药、钢铁等行业竞争格局优化与价值重估机遇

“反内卷”成为多个行业发展的关键词。光伏、钢铁、医疗医药等行业相继出台政策,旨在通过规范市场竞争、限制无序扩张及推动技术升级,优化行业格局并提升产业链价值。

如光伏行业,工业和信息化部等六部门联合召开光伏产业座谈会,进一步规范光伏产业竞争秩序,通过限制低价竞标与产能无序扩张稳定行业收益。医药行业,首次提出“反内卷”集采规则,通过优化竞价机制避免企业过度让利,保障创新药企合理利润空间。反应到投资市场上,“反内卷”相关的行业获得不少的关注度。

栏目敏锐捕捉到这一趋势,在第三季度策划“反内卷”系列专题,持续跟踪光伏、医疗器械、钢铁等方向的进展,并邀请行业专家进行深度解读。具体详情如下:

① “反内卷”方向获市场关注!栏目邀约业内专家,快速解读各光伏材料及组件供需变化情况

① “反内卷”方向获市场关注!栏目邀约业内专家,快速解读各光伏材料及组件供需变化情况

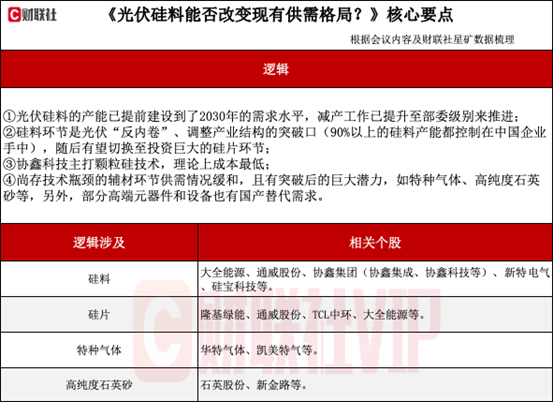

据悉,硅料环节是光伏“反内卷”、调整产业结构的突破口。在跟踪到“硅料报价逐步上行”这一动态后,栏目敏锐察觉产业链变化并在7月9日(周三)18:00携手蜂网专家带来“光伏硅料”主题的【风口专家会议】。

栏目于次日汇总专家会议纪要,并发布文章《90%以上硅料产能控制在中国企业手中,硅料环节成为光伏“反内卷”、调整产业结构的突破口》。文中就硅料企业能否破除“内卷式”竞争?各光伏硅料生产企业产能变化及盈利潜力分析?光伏玻璃等组件产能供需及竞争格局情况等方向进行深度探讨。

专家提及的核心观点,具体如下:

- 业内公司成本分析

行业公司成本优势来看,龙头企业通威股份,产能最大,成本处于行业中下水平,非常有竞争力。其产线大多是2022年以后新建的最新产能,内部管理和系统设计优化得很好,且工厂多布局在低电价区域,具备一定的成本优势。

其次是协鑫科技,它主打的是颗粒硅技术。颗粒硅的制造成本理论上是最低的,其能耗不到传统改良西门子法的一半。但颗粒硅目前也存在一些问题,主要是在客户端应用时,是作为“掺杂料”而非“主料”来使用。虽然掺杂的比例正在逐步提高,从最初的10-18%提升到现在的20-25%,甚至有企业尝试掺到30-40%,但这在一定程度上是将部分成本(如不良品率的提升)转移给了下游的硅片和电池环节。

其他公司中,大全能源的成本与通威的棒状硅成本相差不大,大约在一两千元的差距。新特电气的优势在于其低成本的能源供应,但其生产所需的金属硅是外购的。

- 各光伏组件目前的供需情况

除硅料外,组件环节的竞争也非常激烈。但与上游不同,组件的生产更多是根据订单来进行的,企业会根据下游国央企等客户的需求来安排生产计划,并严格控制自身的库存量。因此,组件的产能过剩主要体现在总产能大于市场总需求,有部分产能并未开启。

可以说,光伏行业的无序竞争体现在从硅料到组件的各个环节,硅片环节的产能过剩同样严重。但近两年技术迭代最剧烈、投资最大的环节主要集中在硅料和电池片,特别是硅片。相较之下,组件环节的技术进化不那么明显,投资成本也相对较低。

目前,行业的竞争焦点已经从组件端更多地转向了电池片端。随着P型PERC技术基本被淘汰,行业正在全面转向N型TOPCon技术。去年TOPCon电池的市场占比约在60%多,而现在已经提升到了80%以上。因此,整个产业链的调整逻辑是:先解决上游的N型硅料供应问题,再到TOPCon电池的产能切换,最后传导至组件。

在供过于求的环境下,专家透露机会更多地存在于一些辅材领域。例如特种气体,国内在某些特气上还存在技术瓶颈,尚未完全实现国产化替代,这就为相关企业提供了机遇。文章提及凯美特气,公司有相关业务,其随后震荡走高,截至9月30日收盘区间最高涨幅达144.7%。

此外,从业绩来说,整个光伏行业95%左右的企业目前都处于亏损状态。这是过度竞争造成的,也是行业亟待调整的原因。当然,在这个过程中,也有一些企业表现尚可,但它们的利润可能并非来自主营业务。例如,阳光电源可能在逆变器等领域赚钱;晶科能源虽然主业没赚钱,但可能通过其他方式实现了盈利。从财报上看,各大巨头目前都在努力缩减亏损的幅度。

展望未来,经过这一轮调整后,那些一体化布局、拥有先进产能的企业将会受益。行业调整后,产品价格可能会有所修复。同时,政府也可能会出台一些新的政策来引导行业发展,例如通过设定更高的准入门槛、环保标准、能耗要求等,来淘汰落后产能,并为技术领先的企业提供更好的定价环境。

文章提及的阳光电源,公司震荡走高,截至9月30日收盘区间最高涨幅达148.5%。

②医疗器械行业加入“反内卷”!栏目火速邀约专家点评产业链,Ta们有望率先受益

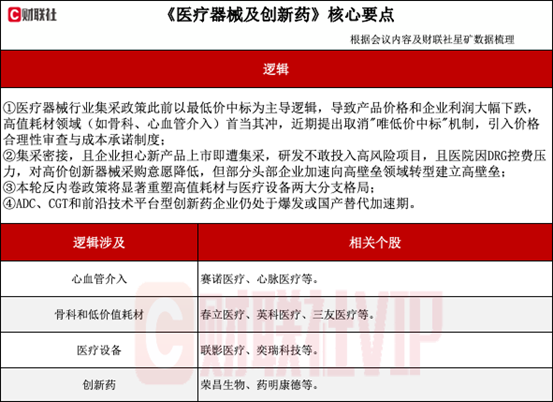

据中信建投认为,“反内卷”“集采优化不再唯低价论”背景下,若集采未落地的赛道降幅缓和,集采已落地的赛道温和续约或联动,板块估值和业绩确定性有望迎来修复。看好医疗器械行业拐点机会,产品创新有望产生持续催化、国际化和并购打开长期空间。

在此背景下,财联社VIP特联合蜂网火线直连“医疗器械”行业专家,于7月27日22:44调研行业所面临的困境以及本轮“反内卷”对各个分支可能带来的影响,并汇总成文章《医保局提出取消集采"唯低价中标"机制,有望终结价格断崖式下跌》。

专家点评领域的“反内卷”政策,指出:

在医疗器械行业反内卷政策出台前,行业面临多重系统性困境。集采政策早期执行规则较为粗放,以最低价中标为主导逻辑,导致产品价格断崖式下跌。高值耗材领域(如骨科、心血管介入)首当其冲,部分中小企业甚至陷入亏损。

创新动力受政策不确定性严重抑制。企业因担忧创新产品上市即遭集采,研发投入回报周期被大幅压缩。头部企业虽持续投入研发(年研发费率超20%),但创新器械从研发到商业化的周期长达5-8年,而集采政策频次密集,导致企业不敢冒险投入高风险项目。

此次反内卷进程始于政策规则的系统性优化,并逐步传导至企业战略与资本市场的正向反馈。近期,医保局在国新办发布会上明确调整集采规则,核心突破在于取消"唯低价中标"机制,引入价格合理性审查与成本承诺制度。企业需对超低价投标进行合理性说明,承诺不低于成本定价,从根源上遏制恶性竞价。同时优化价格锚点计算方式(如参考历史均价而非最低报价),主动脉支架、消化介入等品类续约时降幅收窄至15%-20%。

企业端通过技术升级与出海破局构建反内卷防线。头部公司加速向高壁垒领域转型:微创医疗聚焦机器人业务,其图迈手术机器人通过欧盟CE认证;赛诺医疗全球首款颅内药物支架HT Supreme获美国FDA有条件批准,切入7000美金高价市场。出海从代工升级为自主品牌输出,春立医疗海外收入占比达44%,欧美市场增速70%;英科医疗东南亚基地投产规避高关税,手套业务毛利率回升至25%。国内则通过产品迭代抵御价格战。

就行业核心受益公司来看,本轮反内卷政策将显著重塑高值耗材与医疗设备两大分支格局,头部企业通过政策红利与战略转型抢占先机。心血管介入领域受益最为直接,集采规则优化推动主动脉支架、外周血管等品类价格体系修复,心脉医疗已具有国际化布局,欧洲市场份额从3%提升向30%;赛诺医疗则依靠全球首款颅内药物支架HT Supreme和创新密网支架(97%动脉瘤闭塞率)实现技术破局。骨科与外科器械企业也有望实现利润修复。医疗设备领域以高端突破与招投标回暖为核心驱动力。

文章提及的赛诺医疗,公司随后持续走高并在8月19日冲高至47元,截至9月30日,公司区间最高涨幅达265.2%。

【二】科技主线行情贯穿始终! 栏目前瞻“掘金”AI算力、光模块、PCB等细分方向,精准梳理多家公司Q3股价翻倍;

2025年Q3市场表现分化,AI产业是本轮的核心主线。其底层算力基础设施(如云计算、液冷技术)和算法应用协同发展,推动行业快速增长。AI算力就像数字时代的电力系统,为各种人工智能应用提供动力支持。此外,海外云厂商的资本开支增长进一步刺激了光模块、PCB等细分领域的需求。

复盘本轮行情,人气主要集中于上游基础设施类硬件,其中景气确定性最高的海外链光模块、PCB等在6月率先启动,以寒武纪为核心的国产算力在8月中旬开始补涨。此外,8月中下旬,资金开始全面向产业链进行延伸炒作,液冷、数据中心、光纤、铜缆等均表现活跃。

在此期间栏目邀请多位行业内的专家,线上策划了多场人气火爆的专家会议,详细解读相关产业链。

①PCB景气度持续!栏目7月邀约专家调研其关键材料-光刻胶,业内龙头大涨170%

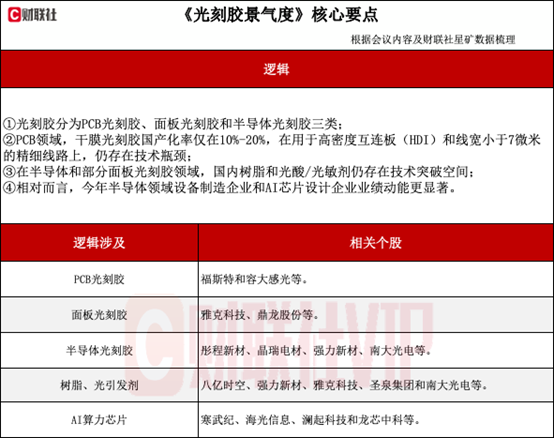

据分析师表示,PCB业链景气度持续,持续供不应求,从需求端来看,算力升级对PCB制程升级趋势十分明确,产能消耗巨大,而高端PCB有效产能不足,预计未来几年算力PCB仍将处于持续缺货状态。

算力升级推动PCB需求,高端产能紧缺,光刻胶作为关键材料备受关注。栏目在7月17日火线邀约业内专家,全面解读2025年半导体光刻胶市场情况,就行业景气度、国内企业竞争格局、下游场景增量等方向进行了深度探讨。

栏目汇总出的精华观点如下:

据专家透露的产业链及对应行业龙头详情:

在PCB干膜光刻胶领域,国内有一定体量的主要是杭州福斯特和湖南的宏瑞新材。福斯特是一家上市公司,主营业务是光伏背板材料,其技术团队主要来自杜邦。宏瑞主要做中低端产品,因此体量也较大。这两家公司的干膜出货量都达到了一亿平方米以上的级别(整个市场约10亿平方米)。此外,像珠海的容大感光等,体量都比较小。

在面板光刻胶领域,大陆的主要企业有:北京科华微电子,它与日本的新日铁和JSR合作,布局彩色光刻胶和黑色光刻胶,但目前市场占比还很低。博砚电子,其技术团队来自JSR,深度绑定京东方,主攻BM和RGB光刻胶,目前BM光刻胶的出货量在10吨级别。雅克科技,通过收购LG化学的业务进入RGB光刻胶领域。此外,还有鼎龙股份,其PSPI光刻胶主要用于OLED面板领域,体量在千吨级别。

在半导体光刻胶领域,实现国产化的主要是G/I线和KrF光刻胶。有明确财务数据的主要是晶瑞电材和北京科华,是国内最早做KrF光刻胶的,后者出货量在10吨左右的级别。南大光电的ArF光刻胶已有出货,但体量应该还在几百公斤到一吨的级别。

在先进封装用的PSPI光刻胶领域,目前国内还没有实现稳定量产的企业。走在最前面的是北京的博康特,它已在该领域深耕近20年,目前处于几十至上百公斤的验证阶段。强力新材则与中科院深圳先进技术研究院合作,正在进行8至12英寸晶圆封装的测试。

至于最先进的EUV光刻胶,目前国内无论从材料到设备,在产业化层面都还是空白。

此外,专家还分析了半导体行业的整体景气度和业绩增长情况,从设备端来看,今年的龙头企业无疑是北方华创。随着国产替代的加速,以及前期积累的应用数据,北方华创今年的增长非常明显。

在芯片设计端,得益于AI的推动,像寒武纪、海光信息、澜起科技这几家公司的业务增长都很大。

相比之下,在材料端,虽然各个领域或多或少都有国产化,但光刻胶本身在半导体材料中的价值占比较低,其上游原材料的占比就更低,整个市场体量很小。

寒武纪自8月11日开始异动拉升,截至9月30日收盘区间最高涨幅达174.9%。

② 邀约专家解读AI大模型跃迁影响,多家公司股价持续拉升

受板块龙头业绩高增、AI算力需求旺盛以及机构调高行业相关预期等因素提振,CPO概念股Q3期间成为市场活跃资金关注焦点,尤其是“易、中、天”三个板块龙头组合。

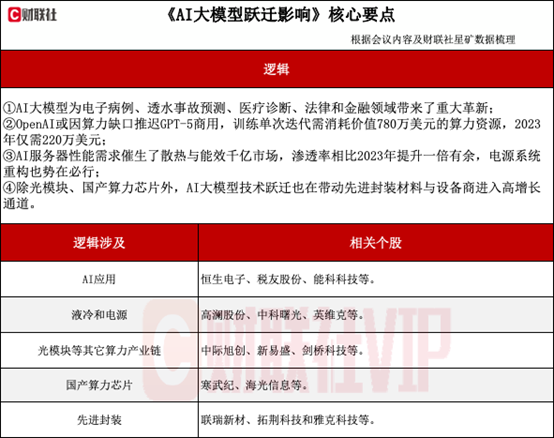

栏目早在8月1日策划的“AI大模型跃迁影响”专场专家会议中,就AI大模型的最新进展和对下游应用场景带来的催化等,与业内头部专家进行了深度探讨并汇总成文章。

会议精华如下:

据专家透露:大模型技术跃迁正推动算力硬件企业业绩呈现结构性爆发,核心增长点集中于高端芯片、先进封装及散热解决方案领域。台积电CoWoS封装产能扩张至每月4万片仍供不应求,3nm晶圆代工业务营收占比突破35%,带动毛利率重返60%高位。

光通信企业迎来量价齐升周期。中际旭创1.6T光模块获谷歌、Meta批量采购,单季度出货量突破5万只,苏州工厂产能利用率超140%;新易盛800G硅光模块良率提升至85%,单月营收连续3个月创历史新高。剑桥科技LPO方案通过英伟达认证,单季度毛利率提升至38%(上年同期仅22%),北美数据中心客户采购量季度环比翻倍。

国产算力链企业业绩弹性显著。寒武纪昆山智算中心首批5万卡订单落地,推动Q2营收同比大幅增长;海光信息中标中国移动8亿元AI服务器集采项目。中科曙光液冷服务器渗透率提升至65%,天津基地扩产项目提前投产。

封装材料与设备商进入高增长通道。联瑞新材Low-α球硅填补HBM封装空白,产品单价较传统填料高300%,SK海力士采购占比提升至30%;拓荆科技PECVD设备打入国内HBM产线,二期订单金额超10亿元。雅克科技前驱体材料通过三星认证,宜兴工厂产能利用率达120%。

文章提及的新易盛,公司持续拉升,截至9月30日收盘区间最高涨幅达123.3%。此外,中际旭创股价持续拉升,截至9月30日收盘区间最高涨幅达120.2%。

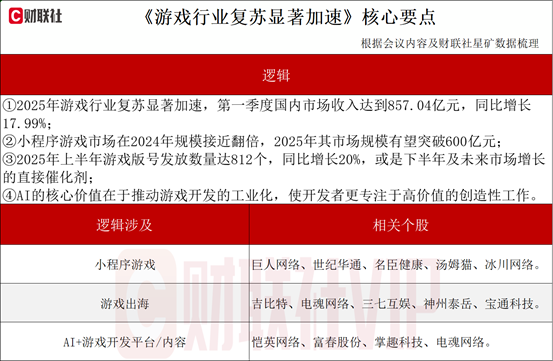

【三】游戏行业复苏趋势明显!栏目火速邀约专家洞察行业增长情况+未来发展趋势,已有公司三季度股价翻倍

6月24日,国家新闻出版署发放国产及进口游戏版号合计158款,数量再创近期新高。在跟踪到此动态后,栏目敏锐察觉到游戏方向复苏趋势明显,随即分析游戏行业相关研报。

中原证券传媒团队认为,国内游戏产业的市场需求稳固,景气度高,相比以往监管的高压态势,目前的国内游戏产业面临政策环境已有明显的宽松,产品周期带动下国内游戏公司业绩逐渐释放。

同时,目前AI技术在游戏产业的应用已经较为明朗,不仅限于降本增效,AI NPC、AI+UGC、AI陪伴等更能体现AI技术智能化、个性化的应用已有产品雏形,未来将有更多基于AI技术赋能的AI原生游戏出现,带动游戏行业价值重估。

栏目在7月1日直连“游戏”行业专家,调研行业今年增长情况,以及未来发展趋势,汇总专家观点并发布文章《2025年游戏行业复苏显著加速,这个细分品类具备“低门槛+高回报”特点》并快速发布。

专家提及的核心观点,具体如下:

据悉,目前行业已经成功消化了过往的监管调整,并在多个新引擎上点火发力。2025年第一季度,中国游戏市场实际销售收入达到857.04亿元,实现了17.99%的强劲同比增长。这一增长趋势在春季得以延续,4月份市场规模为273.51亿元,同比增长21.93%;5月份市场规模为280.51亿元,同比增长9.86%。

作为对比,2024年全年国内游戏市场实际销售收入为3257.83亿元,同比增长7.53%。虽然2024年是行业复苏的一年,但2025年,尤其是第一季度所呈现的两位数增长率,清晰地表明了复苏进程的显著加速。

- 游戏行业细分市场

移动游戏:依然是市场增长的主导力量。2025年5月,中国移动游戏市场规模达到211.77亿元。其增长动力兼具新旧两端:一方面是新品的贡献,另一方面则是常青树游戏的卓越长线运营能力。

不过,小程序游戏的行业增速更为瞩目。该市场在2024年规模接近翻倍,达到398.36亿元,同比增长99.18%。据预测,2025年其市场规模有望突破600亿元。重庆、广东等省市已出台专门政策,旨在打造小程序游戏产业高地,凸显了其战略重要性。

小程序游戏的核心商业模式是应用内广告(IAA),而非传统的内购付费(IAP)。这种模式对用户更为友好,成功吸引了大量传统意义上的“非玩家”,特别是女性和中老年用户,为市场带来了宝贵的增量。

因此,头部游戏公司已将小程序游戏纳入其核心战略。巨人网络的《王者征途》小程序版成功引入了超过2500万新用户,并贡献了6亿元的流水。世纪华通旗下的《无尽冬日》在微信小游戏畅销榜上长期名列前茅。巨人网络股价持续拉升,截至9月30日收盘,区间最高涨幅达107.2%。

- 游戏行业出海进展

中国游戏的出海业务已从补充性收入来源,转变为驱动整个行业增长的核心引擎。2025年第一季度,海外市场收入达到48.05亿美元,同比大幅增长17.92%。进入第二季度,增长依然稳健,5月份单月收入为15.77亿美元,同比增长6.93%。

从市场分布来看,美国、日本、韩国依然是中国游戏出海的三大主要目的地,在2024年合计贡献了超过57%的收入。与此同时,中国游戏企业正积极开拓拉丁美洲、中东、东南亚等新兴市场,寻求新的增长空间。

一个值得注意的现象是,2025年第一季度海外市场的同比增长率(17.92%)与国内市场的反弹速度(17.99%)几乎完全同步。这清晰地表明,全球化扩张已不再是部分公司的次要选择,而是整个行业赖以增长的“第二增长曲线”。

上市公司中,吉比特有出海业务,公司震荡拉升,截至9月30日收盘,区间最高涨幅达108.5%。

对于节后行情,综合多家券商的观点来看,“开门红”的概率更高,认为宏观不确定性减弱、政策窗口期开启、资金回流等因素将推动市场回暖,其中牛市环境下节后涨幅持续性更强,港股与A股科技板块共振效应值得关注。

选一款资讯在手,高效辅助节后的投研分析!本产品是专为C端用户打造的会议类型投研产品,通过财联社大数据后台及资深编辑的双重精选,持续为投资者提供兼具性价比和专业度的实时投研会议。具体服务如下:

1)每周2场#风口专家会议#,提供投资者和专家1V1的沟通交流机会,巧用小财的人脉圈助力投资者的投资之路更具前瞻性。

2)订阅专家会议加赠#金牌纪要库#,以前瞻性的视角,梳理市场热点,并将其转化为详尽的文字纪要。无暇听语音的投资者,或可通过精选会议纪要一窥产业链全貌。

订阅《风口专家会议》加赠同等时长的《金牌纪要库》

注:栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。