①AI行情短线升温,哪些港股公司看点更多?

②港股互联网或迎新一轮重估,逻辑有哪些?

财联社9月29日讯(编辑 胡家荣)港股市场将于10月1日和7日休市,港股通在9月29日与30日正常交易,10月1日至8日期间将暂停运行。

对此华泰证券分析称,节前南向大幅流入消费及防御板块,节中市场普涨、成长和消费板块领涨,节后当天大多回撤、风格再度切换至防御,一周内日历效应消散。

节前市场总体平淡,南向大幅流入消费与防御风格

华泰证券表示,据2025年香港交易所交易日历安排,港股市场将于10月1日(国庆节)和10月7日(中秋节翌日)休市,港股通服务自10月1日至8日期间将暂停运行。近年来在沪深港通交易日历持续优化的背景下,交易效率得到显著提升。自2022年8月中国证监会与香港证监会联合启动交易日历优化机制以来,已有效解决了因“两地市场均为交易日但不满足结算安排”导致的交易障碍。

具体而言,2025年南向交易预计将新增8个交易日,其中包括国庆假期前的9月29日与30日两个新增交易日。这一优化安排提升了港股通对香港市场交易日的覆盖度,为投资者在长假前进行资产配置提供了更充分的调整窗口。

国庆假前,南向资金流入有什么规律?

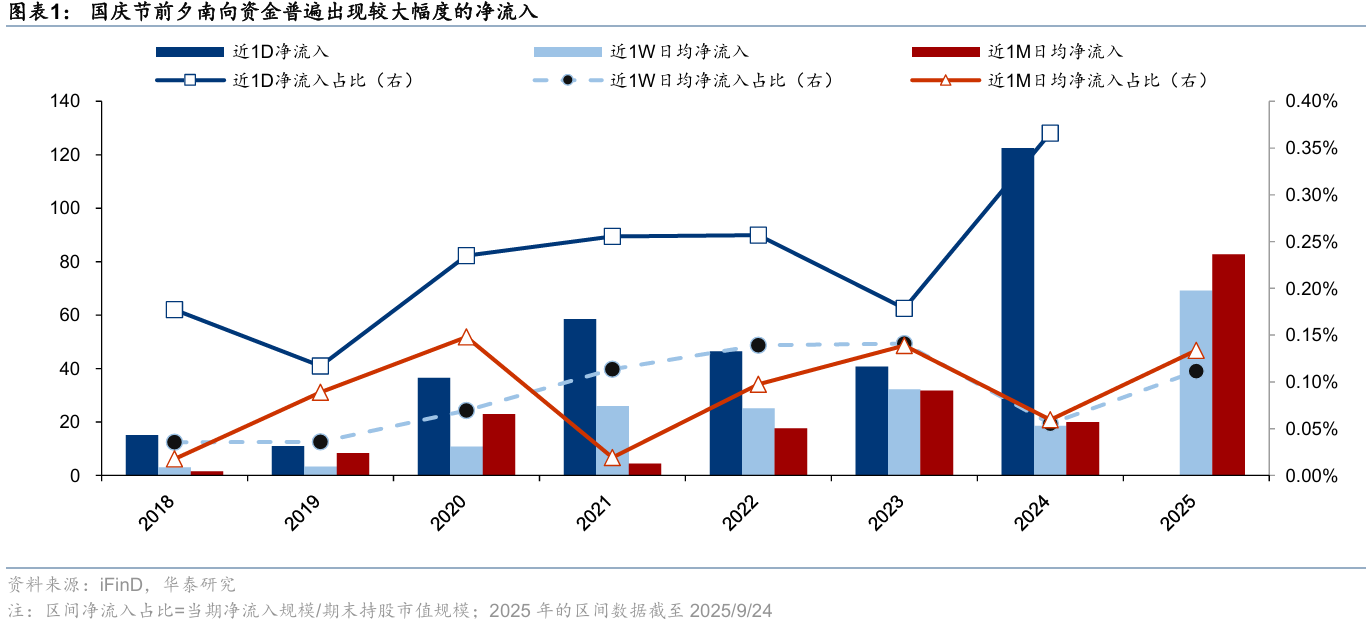

整体来看,国庆节前夕南向资金会出现较大幅度的净流入。考虑到港股通渠道自2018年以来使用量大幅增加,华泰证券统计了2018年以来国庆假期前的1天与1周的南向资金日均净流入规模与净流入占南向持股规模比例的情况。

具体来看,除2024年因A股短期异动导致南向资金大幅净流出外,其余年份的国庆节前夕,南向资金均保持较大规模的净流入,且净流入占比呈现一定的逐年走阔趋势,反映内资机构越来越倾向于在国庆节前继续流入港股以获取收益。

越临近国庆节,净流入的规模与流入规模占南向持股市值比都显著增大。今年情况类似,截至2025年9月24日,南向资金近一周与近一月的日均净流入规模分别为69.2、82.8亿元,占比较去年同期分别提升0.06、0.07pct。

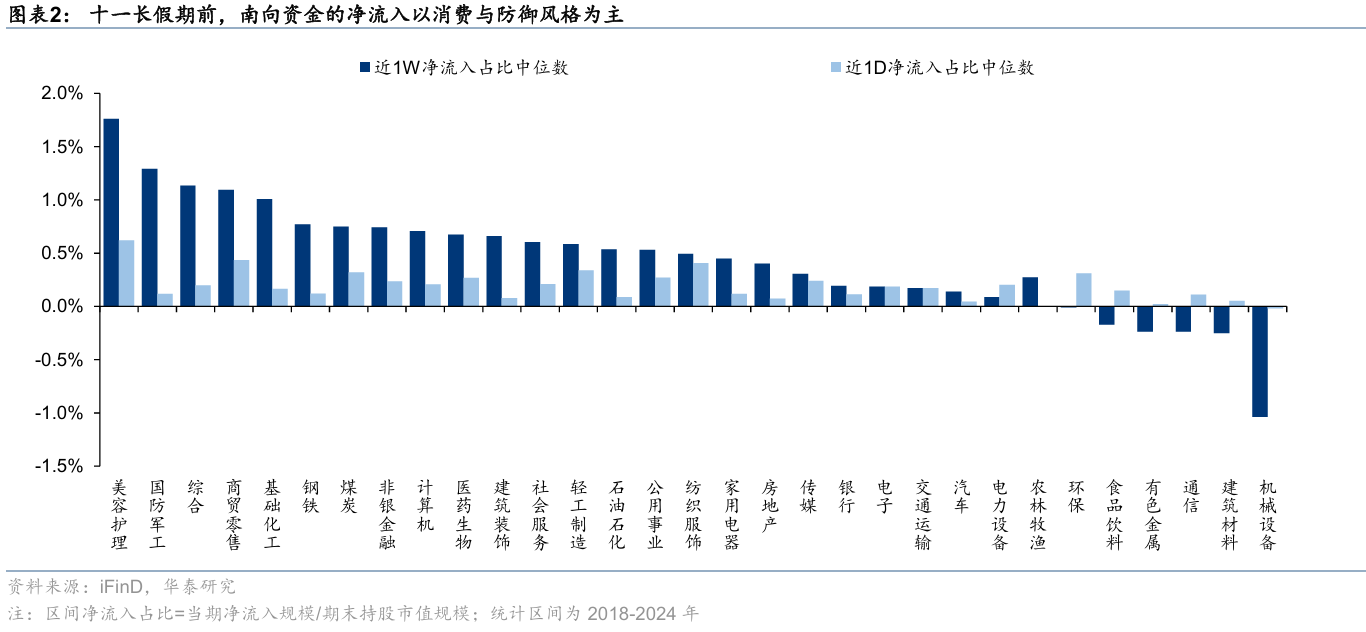

结构上看,华泰证券指出南向资金在假期前的净流入以消费与防御风格为主。其中,消费方面,美容护理、商贸零售近一周的净流入占比分别为1.76%、1.09%;防御方面,国防军工、非银金融、公用事业等防御性标的亦有较大幅度的净流入,净流入占比分别为1.29%、0.74%、0.53%。

国庆期间,港股表现有什么特点?

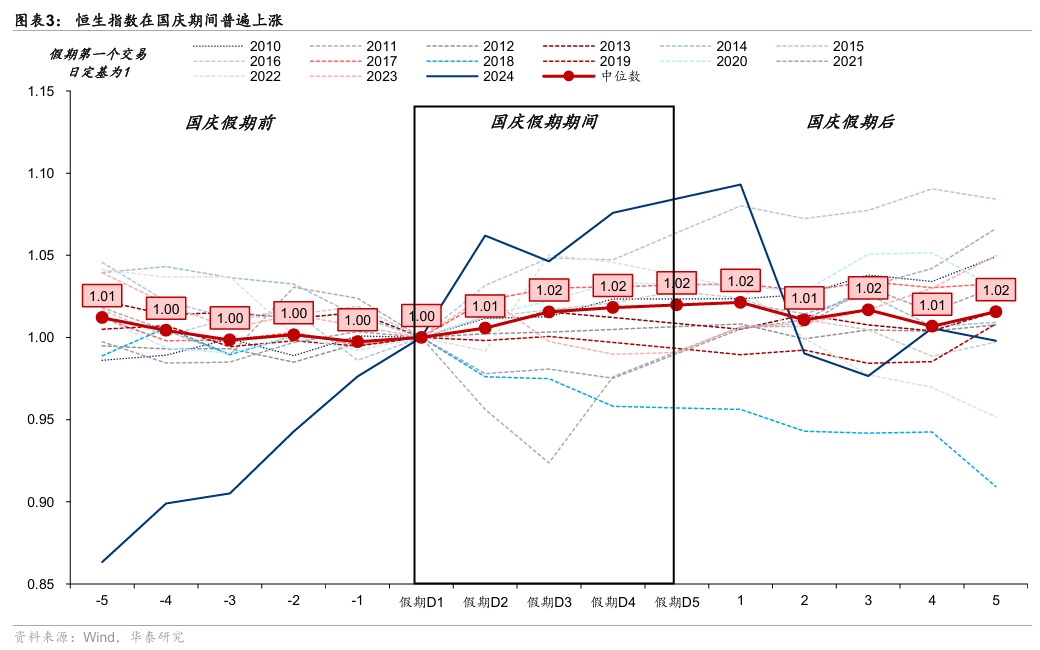

历史数据显示,A股长假期间,港股市场在国庆期间倾向上涨。2010年以来的A股国庆节长假休市期间,恒指涨跌幅中位数与上涨概率分别达到2.1%、86.7%。国庆时段为Q4伊始,市场对经济会议、政策预期与宏观经济走势等因素的关注逐渐升温,或是国庆日历效应相对更强的重要原因。

此外,若市场本身处于上升趋势中,国庆日历效应更为显著。14-15、16-18、21-22、24年的国庆期间,恒指涨跌幅中位数与上涨概率分别达到2.8%、87.5%。

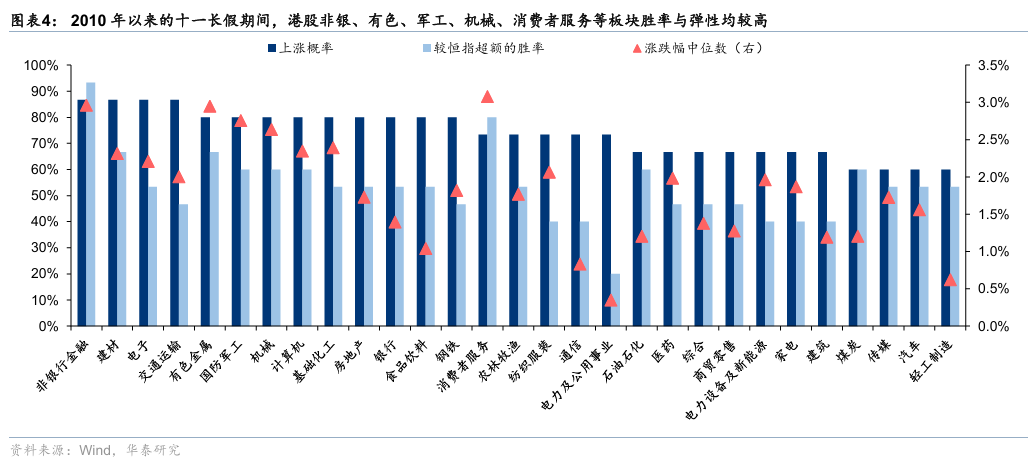

结构上看,港股在十一长假期间的风格偏积极。通过统计2010年以来历年国庆期间港股二级行业的涨跌情况,华泰发现:除综合金融外,所有行业的上涨概率均在60%以上,显示出普遍的做多窗口特征。

他们还指出,消费、高β和成长性在假期内表现相对占优。服务消费、有色金属、机械、计算机、电子等成长型板块上涨概率均在80%左右,且涨幅中位数超过2%,优于市场整体表现;与之相对,防御性板块如公用事业、通信、食品饮料涨幅相对较低。

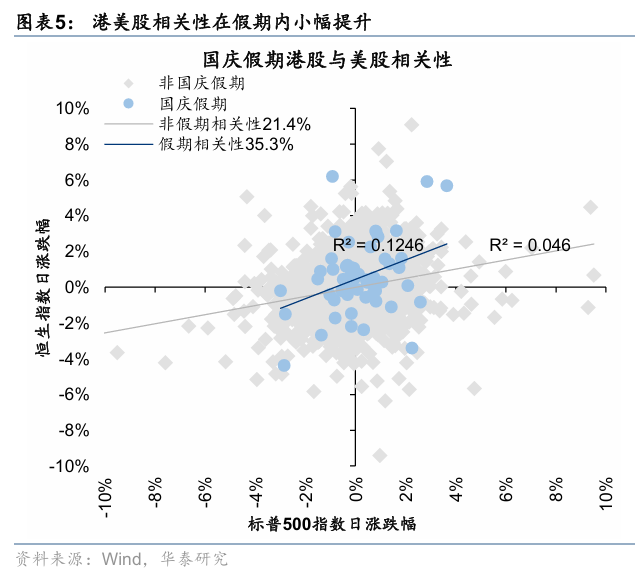

海外环境对港股影响在十一假期内小幅上升。港美股相关性在假期内小幅提升。华泰证券分别统计了2010年以来,恒生指数与标普500指数在国庆假期与非国庆假期的涨跌幅相关性,发现国庆假期港美股的相关性较非国庆期间水平提升13.8pct至35.3%,但整体仍处于较低水平。虽然港股通关闭导致南向资金无法参与假期定价,外部影响因素重要性走高,但十一期间投资者依然对国内长假消费和后续政策会议关注更高。

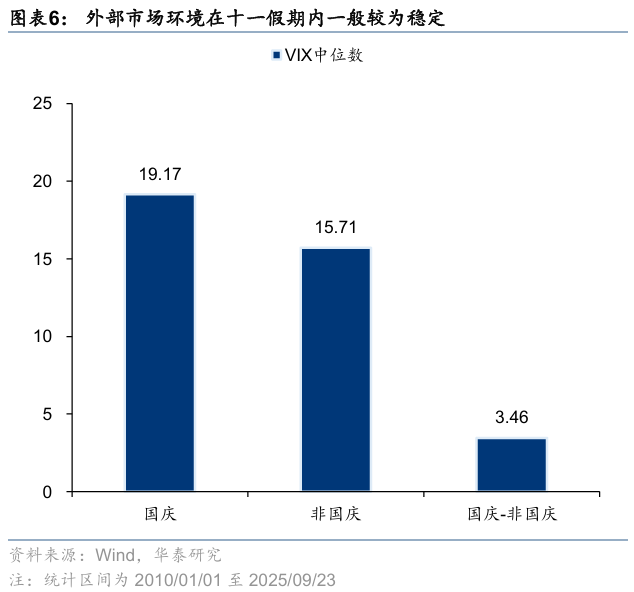

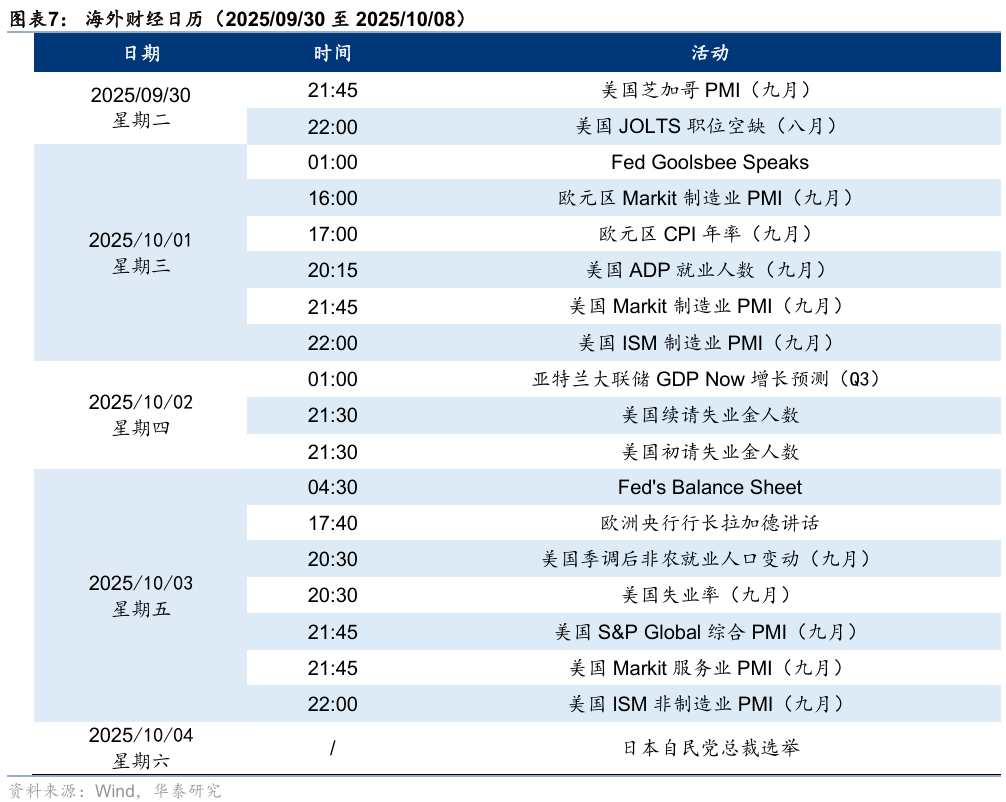

外部市场环境在十一假期内一般较为稳定,今年需关注日本大选和美国非农数据。2010年以来的国庆期间,标普500指数VIX中位数小幅上升至19.2。今年假期内的海外主要事件集中于就业数据、制造业PMI及部分联储官员讲话。

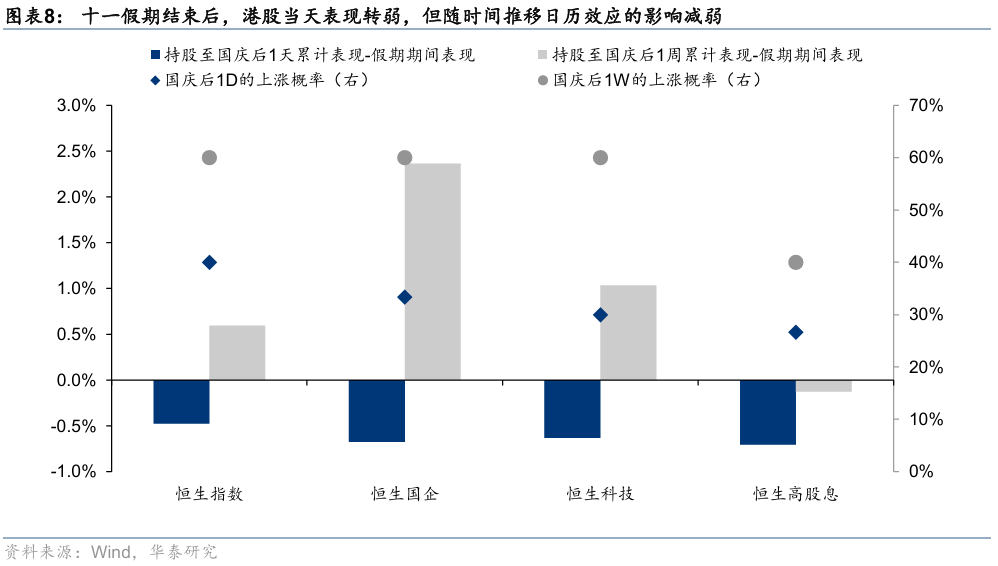

国庆假后,港股市场会有什么变化?

十一假期结束后,港股当天表现转弱,但随时间推移日历效应的影响减弱。2010年以来数据显示,节后第一天港股倾向于下跌(上涨概率未超过50%),恒生指数、恒生国企、恒生科技、恒生高股息指数首日表现相对整体国庆假期的上涨中位数分别为-0.48%、-0.68%、-0.63%、-0.71%,或主要受节前布局资金获利了结、AH交易转换、假期效应与换月效应等因素的共振影响。但一周内表现逐步修复,除高股息外,主要指数上涨概率过半,恒生指数、恒生科技、恒生国企相比国庆假期内上涨中位数为0.60%、2.36%、1.03%。

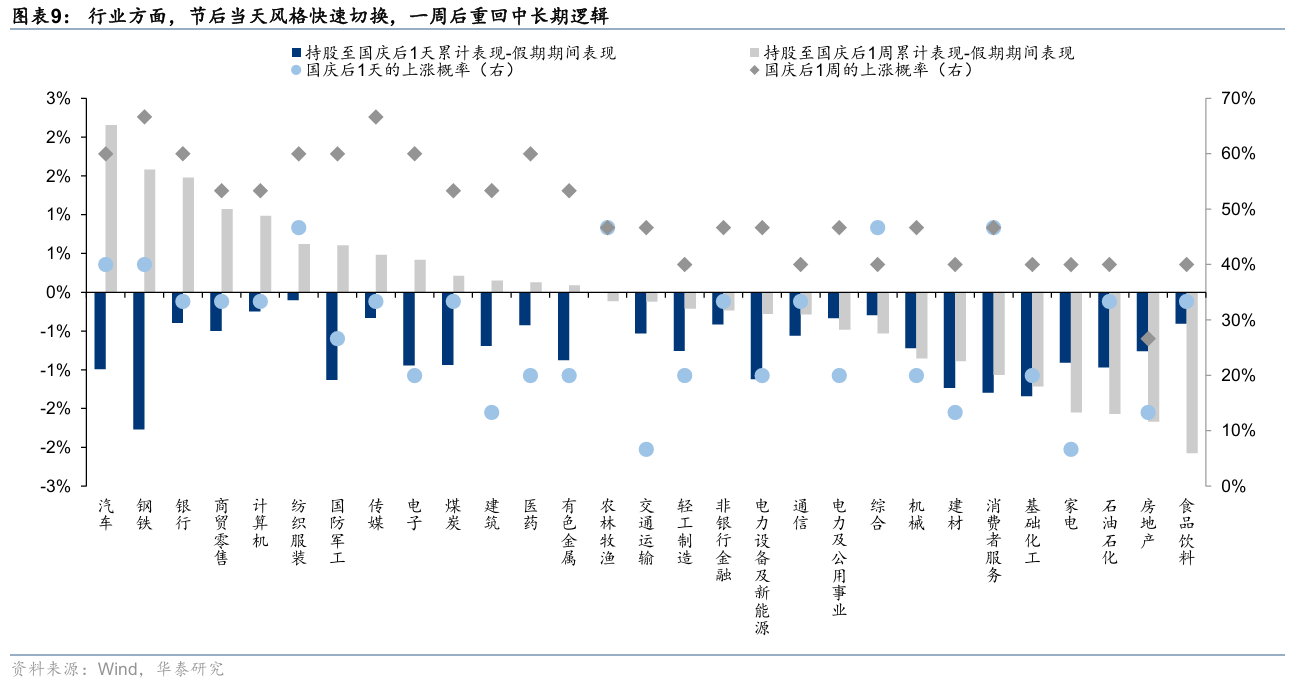

行业方面,节后当天风格快速切换,一周后重回中长期逻辑。假期期间涨幅较高的服务消费节后当天快速回调,科技表现分化,银行、电力公用等高股息板块回调程度更低。日历效应在节后一周左右开始消退,行业之间不再呈现同涨同跌格局,而是回归主线交易。节后一周防御性风格相对占优的表现开始分散,汽车、计算机、传媒、电子等重新获得大于50%的上涨概率。