①阿波罗全球资产管理公司首席经济学家Torsten Sløk认为,美国经济在特朗普关税下保持稳定,主要得益于强劲的人工智能支出;

②专家警告称,AI投资“巨浪”可能掩盖了美国经济增长中令人不安的事实,如科技支出的爆炸式增长是GDP增长的主要原因,而这种支出可能不可持续。

2025年过半,艺术品拍卖市场的低迷仍在延续。艺术品线上交易和研究平台Artnet近期发布的《Artnet艺术市场情报》2025年中回顾数据显示,今年上半年全球艺术品拍卖成交总额为47亿美元,较2024年同期下降8.8%,单件拍品的平均成交价下跌6.5%至24,224美元,创下近十年来同期最低水平。

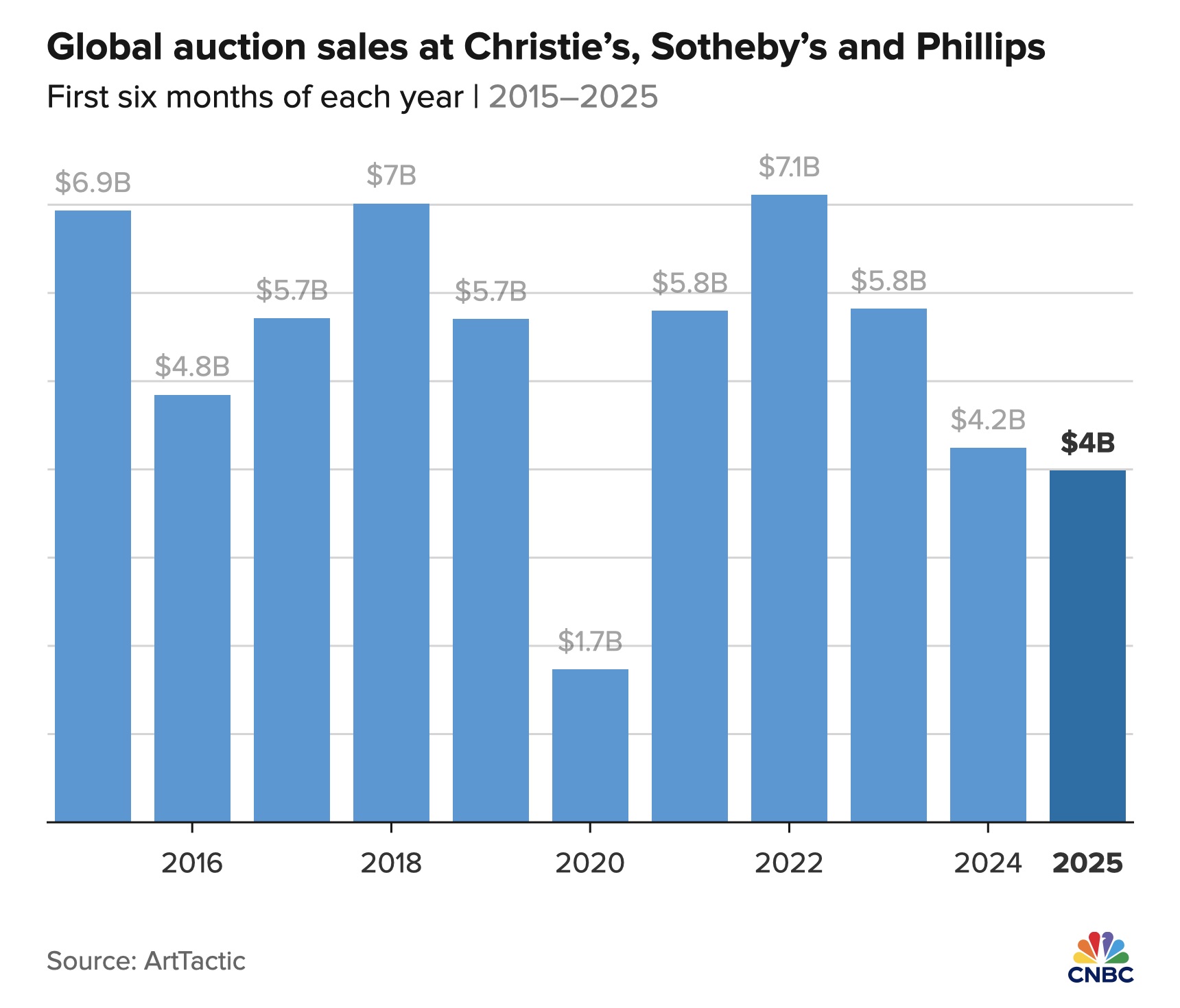

更早之前,艺术市场研究公司ArtTactic发布的另一份调研报告也讲述了相同的困境。2025年上半年,三大拍卖行苏富比(Sotheby’s)、佳士得(Christie’s)及富艺斯(Phillips)的艺术品成交总额同比下滑6%,跌至39.8亿美元,创下十年来新低(不计入2020年疫情特殊年份)。

三大拍卖行过去十年上半年的全球拍卖总额

数据来源:ArtTactic;制图来源:CNBC

值得注意的是,ArtTactic在另一份聚焦奢侈品类别*拍卖行情的报告中指出,奢侈品在拍卖行的占比(按价值计算)正日益扩大,2024年上半年达到十年来的最高水平(18.8%);今年,这一数字则攀升至20.2%。

* 奢侈品类别涵盖珠宝腕表、包袋、葡萄酒及烈酒和体育纪念品等

连续几年下滑,令业内愈发关注艺术品拍卖市场是否正经历深层转型。与之形成鲜明对比的是奢侈品类的“风光”崛起,例如今年以来两项创纪录拍卖——爱马仕初版Brikin手袋和科比与乔丹双签名篮球卡。这些拍品不仅为拍卖行贡献了新的增长点,也凸显出在代际交替、消费习惯变迁和数字化渠道普及的背景下,奢侈品正在成为维系行业活力的重要支撑力量。

艺术投资遇冷,或迎来结构性转折

艺术品拍卖市场的低迷并非偶然。在全球经济不确定性、通胀高企与地缘政治风险的多重压力下,投资者普遍趋于谨慎,市场信心持续受抑。连续三年下滑后,艺术市场表面上似乎进入“缓跌期”,实则疲态尽显。Artnet新闻资深记者Katya Kazakina更直指,艺术领域正处于“倦怠期”:投机性买盘的退潮让部分将艺术品视为另类资产的新买家失去信心,而经验丰富、藏品丰富的老牌藏家也对虚高的新作心生厌倦,相继退场。

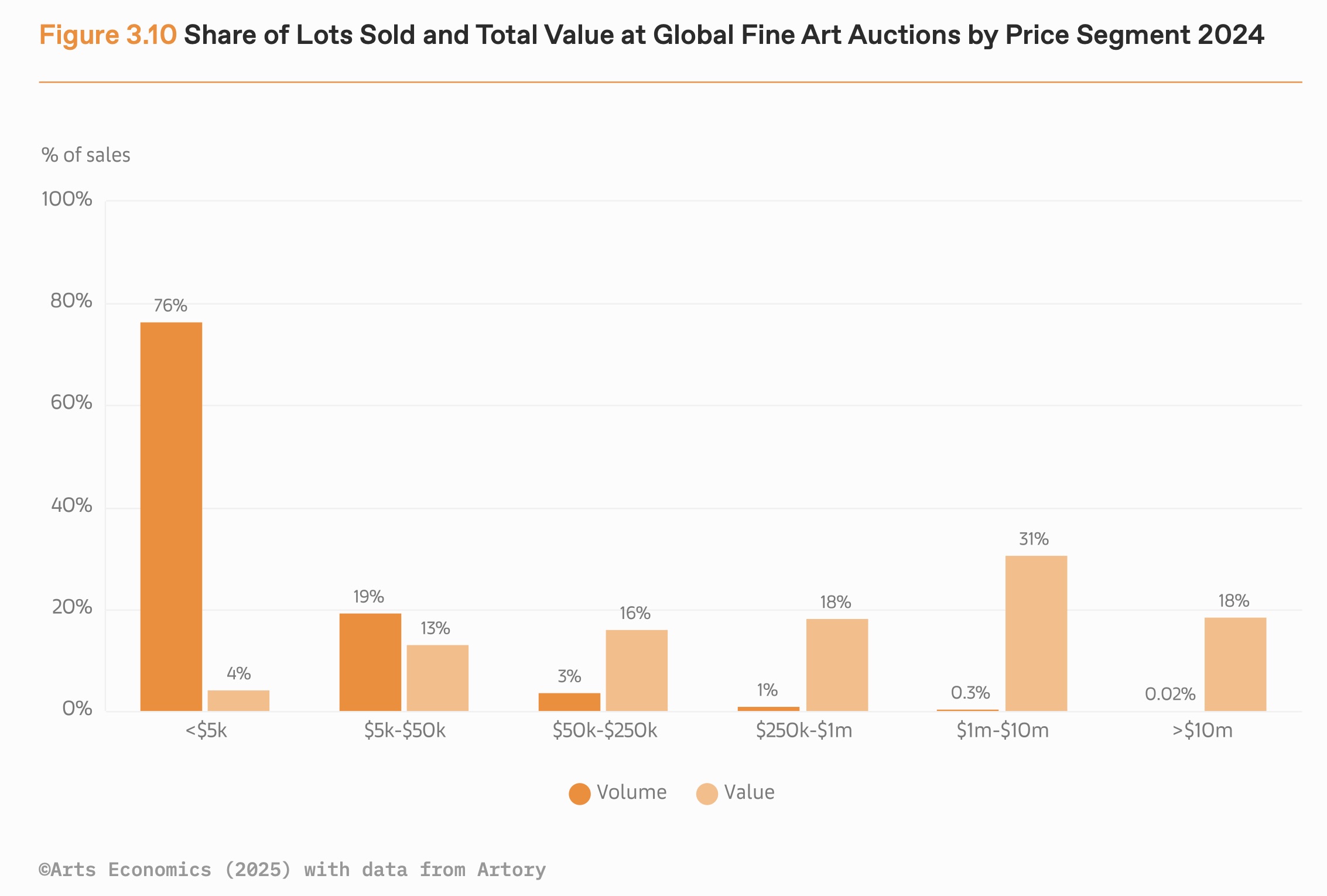

数据印证了这种困境。Artnet统计显示,2024年全球艺术品拍卖市场仅有三件作品成交价超过5000万美元,而在此前两年,这一数字分别为6件和10余件。2025年上半年更是未出现任何超过5000万美元的成交,最高成交价止步于4000万美元区间。《2025年巴塞尔艺术展与瑞银集团环球艺术市场报告》则指出,2024年售价超过1000万美元的艺术品成交额下降了45%,原因在于该区间的拍品数量同比减少39%。

2024年全球艺术品拍卖成交份额及总价值,按价格组别划分(报告截图)

图片来源:《2025年巴塞尔艺术展与瑞银集团环球艺术市场报告》

高价成交稀缺的同时,市场交易量却不降反升。2024年拍品交易数量创下近十年次高纪录,单件平均价格被拉低26%。这一背景下,市场呈现出典型的“高不成、低不就”:高端蓝筹作品难觅买盘,低价拍品虽活跃却难以支撑整体规模。

市场的僵局还体现在买卖双方的预期错位上。艺术咨询和金融公司The Fine Art Group创始人兼首席执行官Philip Hoffman去年曾直言,“卖家要价高出20%,买家要价低20%,现在陷入了僵局。”卖家不愿接受低于2021至2022年高峰期的报价,而买家又因宏观不确定性倾向低价入手。

价格落差导致的“犹豫不决”,使得不少重要蓝筹作品流拍。例如今年的纽约春拍季,苏富比现代艺术晚间拍卖中一件被寄予厚望、估价高达7000万美元的阿尔伯托·贾柯梅蒂(Alberto Giacometti)作品流拍,而佳士得二十及二十一世纪艺术系列拍卖中安迪·沃霍尔(Andy Warhol)的《电椅》(1967–68)最终也未能成交。

阿尔伯托·贾柯梅蒂(Alberto Giacometti)于1955年创作的彩绘青铜雕塑

图片来源:苏富比

安迪·沃霍尔(Andy Warhol)的《电椅》(1967–68)

图片来源:佳士得

过去十余年,当代艺术曾是拍卖市场的主要增长引擎,与此同时,大型画廊与机构通过“造星效应”迅速推高新兴艺术家的行情,“湿画”和“超当代艺术”成为热词。然而,随着资本逐利性的退潮,投机需求迅速消散,也暴露出市场过度依赖短期炒作的脆弱性。Artnet在2025年中期回顾报告中提到,中高端(百万至千万美元区间)与古典大师作品成交额反而分别上涨13.8%和24.4%,显示买家正重新回归具有时间沉淀与稳定价值的板块。

更深层的挑战在于,艺术与财富之间的传统联动似乎正在松动。耶鲁大学金融学教授William Goetzmann的研究指出,过去三百年里,艺术品价格与财富增长高度相关,即富人越富,艺术品需求越旺。然而,近两三年全球富裕人群财富总额连创新高,但艺术市场并未同步繁荣。Goetzmann解释称,这一偏差或是暂时性现象,未来可能反弹,也可能意味着市场正经历更深层的结构性调整。

资深财富记者、畅销书《富人国(译)》(Richistan)作者Robert Frank则将这种偏差的根源性归因于代际差异。他指出,几十年来,艺术品市场主要依靠婴儿潮一代(Baby Boomers,主要指欧美国家1946年至1964年间出生的一代人)驱动,而如今这代人逐渐退出,留下大规模的藏品等待处置。

相比之下,新一代富裕人群,尤其是成长于数字化时代的千禧一代与Z世代,似乎并未延续父辈的收藏热情。他们对20世纪经典艺术兴趣有限,更偏好珠宝腕表、包袋、体育纪念品等具备社交属性的奢侈品。艺术品作为“另类资产”的逻辑因此被削弱,而审美趣味与消费习惯的代际转变,或正在推动艺术市场走向一场长期的结构性重塑。

爱马仕为珍·柏金打造的Birkin包原版以860万欧元创下手袋拍卖新纪录

图片来源:Brendan McDermid/Reuters

年轻人入场,奢侈品撑起拍卖新曲线

在艺术品拍卖市场下行的大背景下,奢侈品却成为新的增长亮点,其成交规模正稳步扩大。这一趋势首先反映在三大国际拍卖行的业务构成上。过去十年,佳士得、苏富比和富艺斯不断加大对奢侈品类的投入,从专场数量、拍品质量到营销力度,均已与艺术品主场形成并行格局。这种推波助澜也直接反映在成交数据上。

佳士得2025年上半年业绩数据显示,奢侈品类成交额同比增长29%,达到4.68亿美元,占其总成交额的五分之一以上。其中,珠宝拍卖功不可没:佳士得包揽了今年迄今十大最昂贵珠宝拍品中的九件。而5月举办的香港雅逸精品春拍中,一枚25.09克拉“The Regent Kashmir”蓝宝石及钻石戒指以7,460万港元成交,创下蓝宝石每克拉世界拍卖纪录。

“The Regent Kashmir”35.09克拉喀什米尔天然皇家蓝蓝宝石戒指

图片来源:佳士得

苏富比虽尚未公布上半年业绩,但据Artnet和ArtNews此前报道,其2024年奢侈品销售总额超过20亿美元,连续三年占据其总成交额的三分之一以上。巴黎苏富比拍出创纪录的爱马仕初版Birkin包,为其奢侈品板块再添佳绩。去年10月开设的巴黎新总部,也被视为巩固奢侈品业务的明确信号。

富艺斯近年来则凭借强劲的腕表板块,持续稳居领先。2024年其钟表拍卖总额超过2.12亿美元,连续四年突破2亿美元。今年上半年腕表共成交839块腕表,总额达1.138亿美元,创下其钟表拍卖史上第四高纪录,有望连续五年站稳2亿美元大关。

奢侈品走强背后,是年轻买家的崛起与线上渠道的推动。根据佳士得和富艺斯披露的数据,2025年上半年三分之一的中标者为千禧一代和Z世代,且佳士得八成竞拍出价来自线上。苏富比方面,参考2024年数据,其奢侈品和艺术品拍卖中,20至30岁的买家已占其客户群的20%,而20岁以下买家的消费额在过去五年间更增长了22倍。

2025年5月举办的《名表荟萃-日内瓦XXI》吸引了来自71个国家及地区共1,820名参与者竞投,其中八成通过在线参与

图片来源:富艺斯

更重要的是,奢侈品拍卖正在成为吸引新客户的“入口”。佳士得珠宝部国际主管江华皓(Rahul Kadakia)指出,截至2025年,超过40%的新买家来自奢侈品拍卖,其中相当一部分来自亚洲的线上客户。对于拍卖行而言,手袋、珠宝、腕表不仅贡献可观收益,更在扩大客户群方面发挥桥梁作用——不少年轻买家从奢侈品起步,随着消费力提升,未来可能转向高价艺术品。

短期来看,奢侈品无疑成为拍卖行新的营收支撑;但从长期看,能否维持增长,还取决于它们能否在艺术与奢侈品之间找到新的平衡。苏富比今年2月在沙特利雅得举办首场以高端珠宝和腕表为核心的大型国际拍卖会,并配合“大师班”培养奢侈品潜在客户,正是这一探索的缩影。

苏富比环球奢侈品部主管Josh Pullan去年向ARTNews表示,公司已将目光锁定在奢侈品领域以寻求增长,“我们仍处于释放奢侈品潜力的早期阶段,目的不是竞争,而是补充艺术和商业遗产”。在这一逻辑下,艺术与奢侈品并非对立,而是互为补充的两极:前者维持市场的文化厚度,后者则拓展客户基础与营收来源。