×

①由于资本市场具有“买方驱动”属性,当潜在买家偏好发生显著转变时,具备并购溢价空间或待售属性的相关标的,将立即面临估值重调; ②此次回调并不仅仅是市场情绪的过度反应,更多反映了投资者在外部催化事件下,对国内药企未来出海前景和全球竞争力“根本性担忧”的一次集中释放。

《科创板日报》9月25日讯(记者 史士云)就在市场猜测辉瑞可能会全面终止GLP-1管线开发时,这家制药巨头迅速给出反转,其日前官宣将以最高73亿美元的价格收购成立仅三年的减肥药物开发商Metsera。

而早在该消息正式披露前,这则收购传闻就已在国内二级资本市场引发减肥药概念股板块的集体波动,包括博瑞医药(688166.SH)、圣诺生物 (688117.SH)、阳光诺和 (688621.SH)、众生药业(002317.SZ)、普蕊斯 (301257.SZ)、普洛药业(000739.SZ) 、美诺华(603538.SH)等多支个股均出现不同幅度下跌,其中又以博瑞医药和圣诺生物跌幅居前,仅在9月22日就分别收跌13.15%与6.28%。

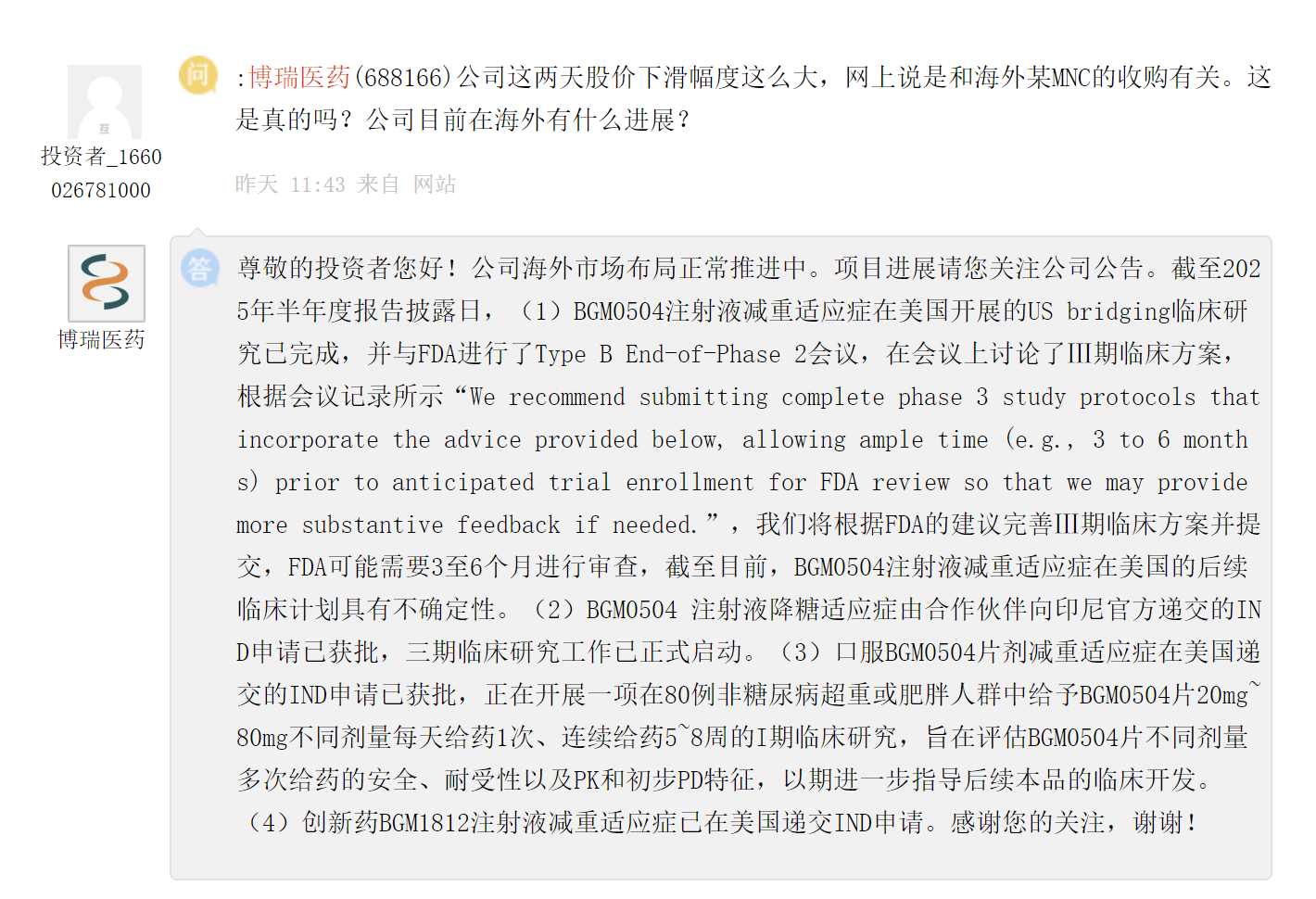

在上证e互动平台,有投资者提问博瑞医药股价大跌是否与海外MNC收购有关,对此,博瑞医药并未做出正面回答,只是就目前其核心管线BGM0504注射液 (GLP-1/GIP双靶点)和口服片剂在国外的临床进展进行了回应,并披露旗下长效Amylin类似物BGM1812针对减重的适应症已在美国递交IND申请。

不过,就在9月24日晚间,博瑞医药发布公告称,公司股价在连续30个交易日内收盘价跌幅偏离值累计达70%,触及科创板监管红线。同时公司最新滚动市盈率为313.01倍,显著高于医药制造业最近一个月31.43倍的平均滚动市盈率。

针对国内减肥药板块此次集体回调,有二级市场投资人对《科创板日报》记者表示,市场此前预判MNC会以BD方式(收购或授权引进)获取国内在研管线,但辉瑞斥巨资收购Metsera的动作,透露出其短期内对外部GLP-1产品需求减弱的信号,这直接导致国内药企失去关键潜在买家,相关BD合作预期落空。那些在市场前期获得偏高估值定价的企业,市场正通过调整,逐步将其中的部分泡沫挤出。

有一个可以类比的事件是,2024年12月,默沙东以1.12亿美元预付款、最高20.12亿美元总价许可引进了翰森开发的小分子口服GLP-1激动剂药物HS-10535的全球权益,却引发了国外制药公司Viking Therapeutics股价的大跌,市场给出的理由是一个潜在的收购者被从购买名单中剔除。

朴拙资本执行合伙人苗天一则在接受《科创板日报》记者采访时分析指出,Metsera核心管线凭借超长效技术平台形成显著的差异化优势,促使辉瑞高额溢价收购,为全球减肥药资产估值树立了新标杆。这一“标杆定价”效应也让市场重新审视国内管线的技术含量与临床数据,部分此前估值偏高、同质化严重的标的因此面临压力。

同时,Metsera的管线设计与技术平台均属国际前沿,这会引发投资者思考:国内企业的技术平台与管线布局是否具备同等创新性与差异化,而非仅停留在“Me-better”层面。同时,由于资本市场具有“买方驱动”属性,当潜在买家偏好发生显著转变时,具备并购溢价空间或待售属性的相关标的,将立即面临估值重调。

另有市场观点认为,对国内一批依赖BD预期推升股价,尤其是此前未达成合作的减肥板块企业而言,其估值涨幅大致可通过“潜在合作预算×BD落地概率”测算,如果BD预期未能兑现,相关估值泡沫大概率就会破裂。

此次回调并不仅仅是市场情绪的过度反应,更多反映了投资者在外部催化事件下,对国内药企未来出海前景和全球竞争力“根本性担忧”的一次集中释放。

▌从板块热涨到产品竞速

近两年,受诺和诺德司美格鲁肽与礼来替尔伯肽两大GLP-1明星大单品的带动,国内减肥药板块热度持续攀升,二级市场表现同步走强。据Wind数据显示,2024年1月至2025年8月,该板块指数累计上涨达30.81%。

同时,减肥药指数成分股中有多家企业涨幅领先,以博瑞医药和众生药业为例,截至9月24日收盘,两者年初至今股价涨幅分别超143%、52%。

在减肥药板块持续升温的推动下,国内企业与MNC围绕GLP-1领域的合作正在密集展开,仅今年就已有多笔BD交易落地。

比如联邦制药(03933.HK)与诺和诺德就GLP-1/GIP/GCG 三靶点激动剂UBT251达成合作协议;翰森制药(03692.HK)将其GLP-1/GIP双受体激动剂HS-20094海外独占许可权授予再生元;石药集团(01093.HK)就其口服GLP-1受体激动剂SYH2086与Madrigal Pharmaceuticals 达成独家全球许可协议。

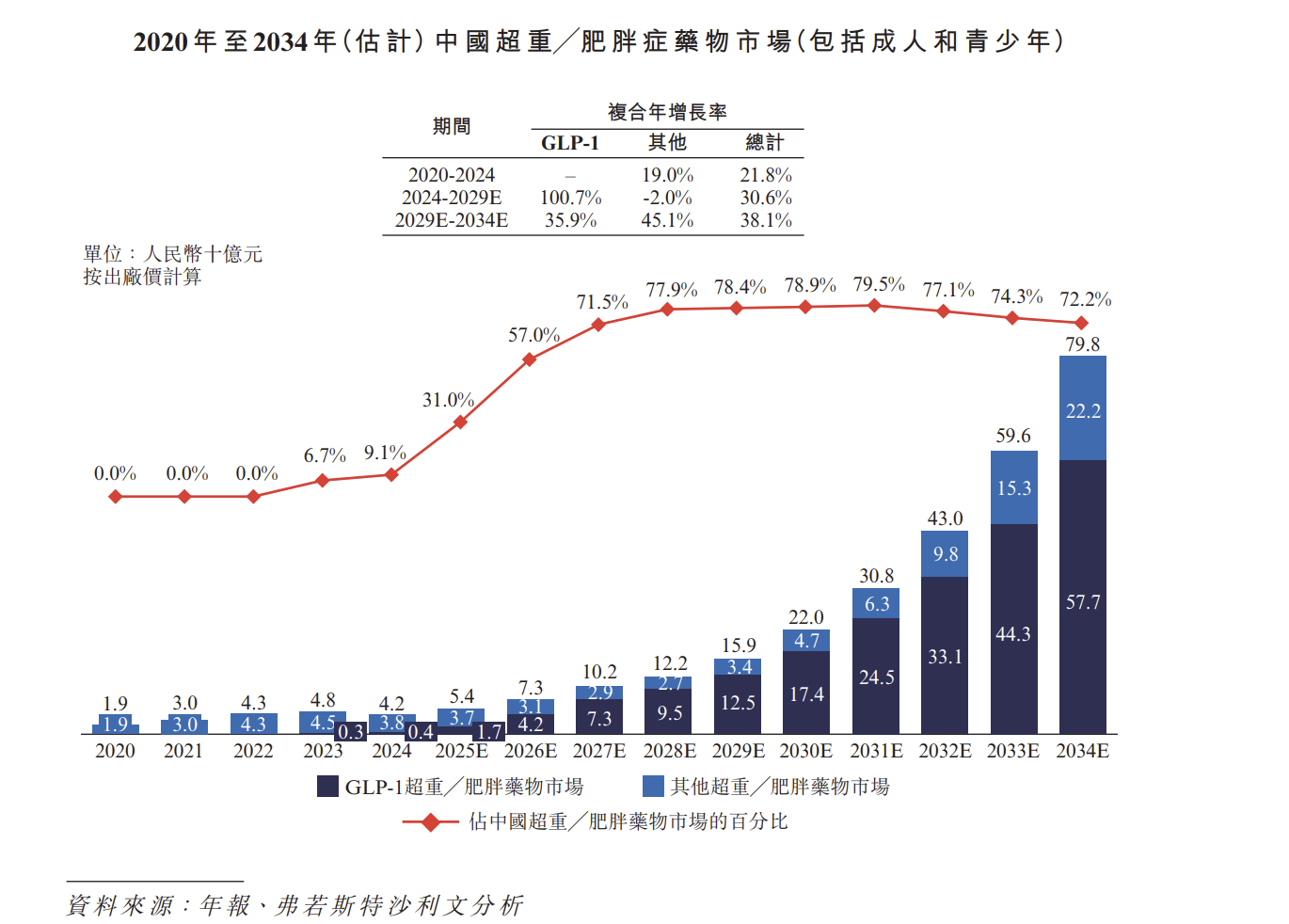

根据弗若斯特沙利文分析数据,2024年中国超重/肥胖药物市场规模为2亿元,预计2029年将达到159亿元。其中,GLP-1药物用于减肥适应症的市场规模预计2029年将达到125亿元,市场份额也将同步上升至78.4%。

随市场规模持续扩容,国内已有多家企业的相关产品进入上市排队阶段。恒瑞医药的GLP-1/GIP双受体激动剂HRS9531,以及先导生物的cAMP偏向型GLP-1受体激动剂埃诺格鲁肽,均已向国家药监局提交了上市申请,并已获得受理。

此外,国内还有多家企业已申报司美格鲁肽生物类似药的上市,这类药物计划先从糖尿病适应症切入,再拓展至减重领域,进而角逐增量市场。

在CIC灼识咨询总监卢李康看来,当前赛道玩家众多,企业要想获得更多关注,除开发口服制剂(提升便利性)、超长效注射剂(如每月及以上给药一次)等热门方向外,还可聚焦于其他方向:

其一为多靶点探索。包含 GLP-1R/GCGR/GIPR 的多靶点药物,被业内普遍看好成为未来重要的增长极。

其二是适应症的跨界拓展。GLP-1药物应用正从代谢领域向更广阔的治疗场景延伸,涵盖心血管终点事件、肾脏疾病等。这些新兴领域的临床进展,将成为撬动市场格局重塑的关键变量。

其三在于有效性与安全性的迭代升级。针对减重后体重反弹、肌肉流失等临床痛点,相关解决方案正催生新的市场需求。例如“GLP-1+增肌”组合疗法,已成为当前研发管线中备受关注的新热点。