①根据行业追踪机构Counterpoint Research编制的数据,三星电子Q2占据了全球HBM芯片市场17%的份额,低于美光科技的21%;

②而SK海力士以62%的市场占有率稳居第一;

③Counterpoint 预计,三星电子明年在HBM市场的份额将超过30%。

财联社9月24日讯(编辑 卞纯)周二美股盘后,在AI热潮的推动下,全球存储芯片大厂美光科技公布了好于预期的2025年第四财季(截至8月28日的三个月)营收和利润,并对当前季度业绩给出了强劲的指引。

这对人工智能(AI)交易和期望美光股票能够维持近期上涨势头的投资者来说是一个积极信号。

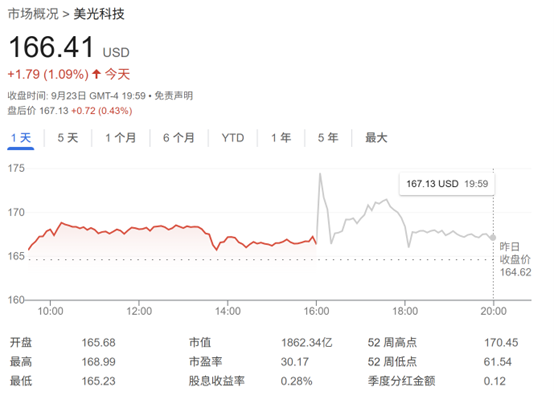

财报公布后,美光科技股价在盘后交易中一度上涨2%,达到171.50美元,高于上周创下的历史盘中高点,但随后回吐涨幅。自今年年初以来,美光股价几乎已经翻了一番。

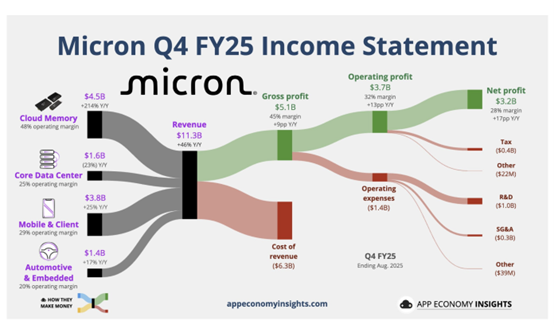

美光科技第四季度经调整营收为113.2亿美元,同比增长46%,预估为111.5亿美元;调整后每股收益为3.03美元,上年同期为1.18美元,预估为2.84美元。

按部门划分,美光最大的部门——云内存业务部门——第四财季销售额为45.4亿美元,同比增长两倍多。

不过,该公司核心的数据中心业务部门销售额同比下降22%,至15.7亿美元。

其它部门中,移动与客户端事业部营收为37.6亿美元,而汽车与嵌入式事业部营收规模相对较小。

而按照业务类型划分,美光第四财季DRAM(内存)营收为90亿美元,环比增长27%,约占总营收的79%;NAND(闪存)营收23亿美元,环比增长5%,约占总营收的20%。

给出强劲业绩指引

前景展望方面,美光预计2026财年第一财季营收为122亿至128亿美元,高于LSEG分析师平均预估的119.4亿美元;预计第一财季调整后毛利率为50.5%-52.5%,远高于预期的45.9%。

该公司押注,随着AI竞赛愈演愈烈,其高带宽存储芯片(HBM)需求旺盛。

美光科技是全球三大内存芯片制造商之一,其竞争对手是韩国的SK海力士和三星电子。

该公司一直是人工智能热潮的赢家之一。这是因为像英伟达制造的那些高端人工智能芯片,需要越来越多被称为高带宽内存(HBM)的高科技存储芯片,而美光正是生产这种芯片的厂家之一。

HBM是一种动态随机存取存储器,涉及将芯片垂直堆叠以降低功耗,有助于处理大量数据,这使其在人工智能开发中极具价值。

美光首席执行官Sanjay Mehrotra在财报发布后的电话会议上表示,第四季度美光的HBM收入增长至近20亿美元,这意味着该产品的年化营收接近80亿美元。

“未来几年,我们预计将在人工智能领域投入数万亿美元,其中很大一部分将用于内存,” Mehrotra表示。“作为唯一一家总部位于美国的内存制造商,美光在抓住未来的人工智能机遇方面处于独特的地位。”

Mehrotra还表示,美光预计将在未来几个月敲定出售2026年所有HBM芯片的交易,其中HBM3E芯片的定价协议已基本敲定,而涉及更先进的HBM4芯片的交易仍在讨论中。