×

①自披露上述重大资产重组计划后,嘉必优便持续通过多份公告对外更新该项目进展。期间,还两曾度调整交易方案,并被上海证券交易所问询; ②欧易生物手中已积累的丰富客户资源,或许是嘉必优在这场收购中,除其他因素外格外看重的另一重考量。

《科创板日报》9月23日讯(记者 史士云)9月22日晚间,嘉必优(688089.SH)接连发布了三份公告,均是关乎终止发行股份及支付现金购买资产并募集配套资金暨关联交易事项相关主体买卖股票情况的自查情况。

自查结果显示,嘉必优控股股东的监事徐青在自查期间累计买入45300股、卖出62600股,期末持股为0;独立财务顾问国泰海通及其下属公司在自查期间存在买卖公司股票行为。除上述情况外,其他核查对象无买卖股票行为。公司董事会、独立财务顾问及法律顾问均认为,上述股票交易行为不属于利用内幕信息进行的内幕交易。

引发此次自查的终止交易事件最早要追溯至去年10月29日,彼时,嘉必优首次披露计划以“发行股份+支付现金”的组合方式,收购上海欧易生物医学科技有限公司(以下简称 “欧易生物”)的控制权,同时拟募集配套资金。

《科创板日报》记者梳理相关公告发现,自披露上述重大资产重组计划后,嘉必优便持续通过多份公告对外更新该项目进展。期间,还两曾度调整交易方案,并被上海证券交易所问询。

最初,嘉必优拟从王树伟、史贤俊、国药二期、南通东证等14名交易对方手中购买欧易生物65%的股权,并向不超过35名投资者募集配套资金金额。

之后,嘉必优又对交易方案进行了调整,减少一名交易对象上海生物,从13名交易对方手中收购欧林生物63.2134%的股权,交易价格约8.31亿元,增值率达441.23%。

不过,高溢价收购背后,交易双方进行了业绩对赌。欧易生物承诺2025年-2027年扣非归母净利润(剔除股权激励费用)累计不低于2.7亿元。若未达标,将以股份或现金补偿,补偿上限为交易对价的77.4%。

值得一提的是,本次交易前嘉必优的账面并无商誉,一旦交易完成,其将新增6.82亿元商誉。结合嘉必优2024年1-9月财务数据测算,若这笔新增商誉后续发生减值,产生的减值损失将直接抵减公司当期归属于母公司净利润、归属于母公司净资产及资产总额,进而拖累其业绩,被业内质疑为“高溢价的技术豪赌”。

在这里不得不提的是,嘉必优曾因一笔海外的激进投资付出过惨重代价,其于2022年因参股公司澳大利亚法玛科营养有限公司存在破产风险,并导致了司当年归母净利润出现腰斩情形。

另悉,就上述收购事宜,嘉必优拟募集配套资金2.69亿元。此前,其已明确表态,即便配套资金募集未能成功,也不会影响收购事宜,届时将通过自有资金或自筹资金补足缺口。

但今年8月底,嘉必优突发公告称,综合考量市场环境变化及欧易生物业务的运行情况,公司决定终止本次交易,并撤回申请文件。

▌当初坚持收购意欲几何

公开资料显示,嘉必优是国内较早涉足微生物合成法生产多不饱和脂肪酸及脂溶性营养素领域的企业之一。主要产品包括多不饱和脂肪酸ARA、藻油DHA、燕窝酸、β-胡萝卜素等系列,广泛应用于婴幼儿配方奶粉、大健康食品、动物营养、个人护理及美妆等领域。其中,ARA和DHA产品是嘉必优的核心产品和营收主力。

2021年-2025年上半年,嘉必优实现营收3.51亿元、4.33亿元、4.44亿元、5.56亿元、3.07亿元,同期扣非归母净利润分别为8342.88万元、3073.88万元、6244.95万元、6556.21万元、9992.28万元。

从整体业绩走势来看,嘉必优虽呈上扬态势,但增长动能已显乏力。对比其2020年40.37%的净利润率、55.02%的毛利润率,近几年均未再现此前的强劲势头。另据其2024年业绩报显示,嘉必优核心产品ARA和DHA的库存量较上年同期分别上升了134.05%和58.81%。

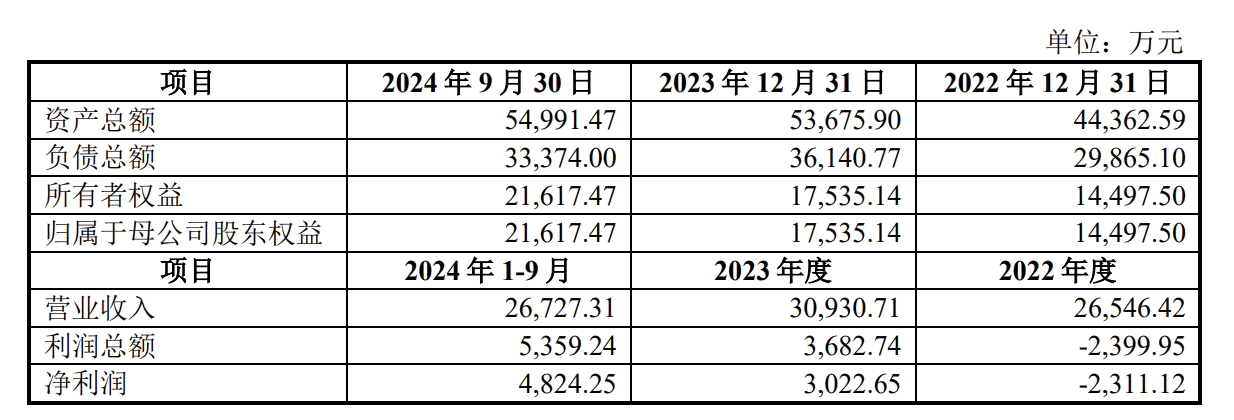

被购买标的欧易生物成立于2009年,是一家为生命科学研究提供多组学技术服务的企业,服务范围涵盖基因组学、转录组学、蛋白质组学、代谢组学、生物信息学以及临床基因检测等。

业绩上,欧易生物自2023年开始扭亏为盈。其2022年营收2.65亿元,净亏损983万元;2023年营收跃升至3.09亿元,净利润转正为3022.65万元;2024年前三个季度营收达2.67亿元,净利润为4824.25万元。

不过,另外一组值得警惕的数据是,欧易生物的应收账款呈现持续攀升态势,其应收账款账面价值从2022年底的6337.80万,一路攀升至2024年9月底的1.11亿元,占总资产的比例在逐年上升。与此同时,欧易生物的存货规模在逐年走高,存货周转率水平则呈现明显的持续下滑趋势。

但嘉必优在上交所下发的问询函中表示,公司与欧易生物可以在技术研发、主营业务、战略发展等多方面形成协同效应。并借助本次交易,将全面提升多组学与生物信息学底层技术能力,将主营业务进一步向科研技术服务领域延伸。

此外,欧易生物手中已积累的丰富客户资源,或许是嘉必优在这场收购中,除其他因素外格外看重的另一重考量。

近年来,嘉必优在布局美妆领域,而欧易生物拥有宝洁、珀莱雅、自然堂、花西子等头部美妆客户。嘉必优期望借收购欧易生物,加速导入客户资源、拓展产品应用,进而打开美妆市场空间。

但如今收购终止,为了提升资本市场信心,嘉必优还需要讲出更多“新故事”。