×

①天赐材料启动港股上市申请,而这一决定,距离该公司终止筹划两年之久的全球存托凭证(GDR)计划不足三个月。 ②截至目前,天赐材料在A股通过首发、配股、增发等五次重要融资活动,累计募资超过62.53亿元。

《科创板日报》9月23日讯(记者 吴旭光) 天赐材料港股上市计划有了新进展。

9月22日晚间,天赐材料发布公告,公司已于2025年9月22日向香港联合交易所有限公司(以下简称“香港联交所”)递交了首次公开发行H股股票并在香港联交所主板上市(以下简称“本次发行”)的申请,并于同日在香港联交所网站刊登了本次发行的申请材料,联席保荐人为摩根大通、中信证券和广发证券。

天赐材料表示,公司本次发行尚需取得中国证券监督管理委员会、香港证监会和香港联交所等批准、核准或备案,该事项仍存在不确定性。

能否走好全球化布局这步棋?

天赐材料启动港股上市申请,而这一决定,距离该公司终止筹划两年之久的全球存托凭证(GDR)计划不足三个月。

此前,2022年年末,天赐材料决定发行GDR并在瑞士证券交易所上市。2023年8月所发布的预案显示,天赐材料拟募集不超过60亿元,其中近29亿元将用于建设摩洛哥天赐年产30万吨锂电材料项目等。

然而,2025年4月中旬,天赐材料发行GDR计划宣告终止,理由是“内外部环境等因素发生变化”。

如今,天赐材料并未放弃扩大融资渠道,而是选择转战港股。天赐材料表示,通过此次赴港上市,将深入推进公司全球化战略布局,打造国际化资本运作平台,满足海外业务的持续发展需要,提升公司国际竞争力。

天赐材料成立于2000年,并于2014年在深交所中小板上市,2021年合并主板上市,当年市值首破千亿元。天赐材料主营业务为锂离子电池材料、日化材料、特种化学品三大板块,其锂离子电池电解液销售量自2015年起持续全球领先,目前市占率超40%。

《科创板日报》记者注意到,截至目前,天赐材料在A股通过首发、配股、增发等五次重要融资活动,累计募资超过62.53亿元。

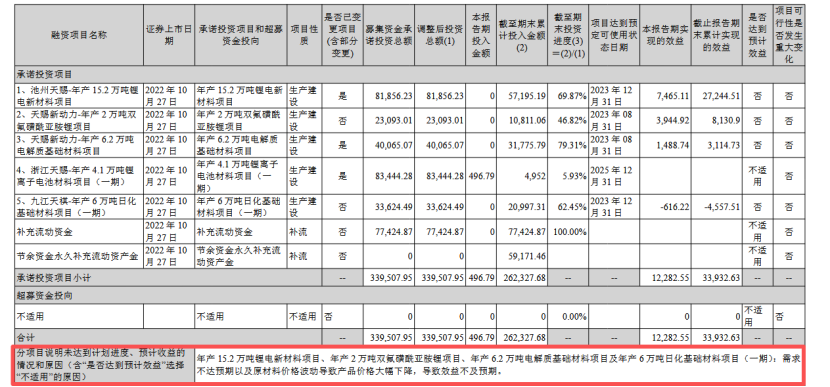

从天赐材料募资投建的项目进展看,截至2025年上半年,该公司存在部分募投项目多次变更以及未达到预计效益的情况。

对于募投项目效益不及预期的原因,天赐材料表示,年产15.2万吨锂电新材料项目、年产2万吨双氟磺酰亚胺锂项目、年产6.2万吨电解质基础材料项目及年产6万吨日化基础材料项目(一期),因需求不达预期及原材料价格波动导致产品价格大幅下降,最终效益不及预期。

另外值得关注的是,根据该公司公告,天赐材料三名董事的减持计划期限已过半,期间累计减持2万股。

8月21日,天赐材料公告称,截至2020年8月21日,公司董事、副总经理及财务负责人顾斌,董事、副总经理徐三善,董事赵经纬此次预披露的减持计划的减持时间已过半。顾斌于2020年7月13日通过集中竞价方式减持公司股份2万股,占公司总股本的0.0037%;徐三善、赵经纬尚未减持公司股份。

面临业绩承压、诉讼纠纷等挑战

业绩表现方面,在锂电材料市场竞争加剧等背景下,天赐材料营收净利润连续两年下滑。

2023年至2024年各期期末,该公司实现营业收入分别为154.0亿元、125.2亿元,分别下降30.97%、18.74%;实现净利润18.91亿元、4.84亿元,分别下滑66.92%、74.40%。

其中,锂电池材料业务为公司核心营收来源,长期占总营收九成以上,但毛利率已从2023年的25.26%下降至2024年的17.45%。

大客户集中度方面,2023年、2024年以及截至2025年上半年,该公司对五大客户的总销售额分别约占同期总收入的71.2%、58.7%及58.7%。

针对电解液行业发展,天赐材料表示,国内市场饱和,特别是上游产能扩张后,电解液价格自2023年起大幅下降。关键原材料产能及供应增速超过下游市场需求增长,全行业价格压力显著加大。

国内市场竞争加剧背景下,海外出口已成为行业未来核心发展方向,出口量有望稳步提升,与此同时,头部企业也需进一步强化全球供应能力。但就天赐材料自身而言,其海外市场布局尚未完善。

2024年,海外营收为5.49亿元,占总营收比重4.38%;且海外市场毛利率18.12%,低于境内市场18.92%的水平。

截至2025年上半年,该公司实现营收70.29亿元,同比增长28.97%;实现净利润2.68亿元,同比增长12.79%。其中,Q2单季度,实现净利润1.18亿元,同比下降3.94%。

盈利能力方面,截至2025年半年度,该公司毛利率为18.18%,较2024年同期的18.28%下降0.1个百分点。

海外市场收入方面,截至2025年上半年,该公司海外营收占比为4.45%,较2024 年同期的5.02%减少0.57个百分点;毛利率由2024年6月的23.98%,下降至2025年6月的17.64%。这一变化从侧面反映出在市场环境不断变化的背景下,天赐材料海外业务拓展面临一定挑战。

与此同时,天赐材料还陷入部分诉讼纠纷。其中,今年7月2日,该公司以“窃取液体六氟磷酸锂生产工业化技术” 为由,将永太科技等12方告上法庭,索赔超8.87亿元。永太科技则回应,否认侵权并反诉天赐材料损害其名誉,双方的技术纠纷大战开启。

根据天赐材料最新公告,9月15日,天赐材料称,公司于当日收到江西省九江市中级人民法院出具的《刑事判决书》,被告人李胜和郑飞龙犯侵犯商业秘密罪,分别判处有期徒刑三年三个月、二年三个月,并分别处罚金450万元、150万元。

不仅如此,天赐材料还与上下游上市公司之间存在诉讼纠纷。2023年,天赐材料以侵害技术秘密为由起诉金石资源及其子公司江山金石,指控曾负责天赐六氟磷酸锂生产技术的前员工陈春财,泄露五氟化磷制备工艺和六氟磷酸锂生产配方等。

今年7月,天赐材料撤诉,并表示“基于新情况将另行起诉”。

天赐材料董事长徐金富此前曾就行业存在的问题发声,他认为,锂电材料行业若不重视知识产权保护,内卷就不会停止。在他看来,国内对“偷技术”行为的漠视,降低了行业技术门槛,使得产能扩张毫无约束;而在市场调整期,这种无门槛的竞争最终会导向持续走低的价格内卷。

二级市场表现方面,截至9月22日收盘,天赐材料A股报收于30.24元,总市值为578.90亿元。