×

①迈威生物明确表示,2025年是公司创新药BD业务非常关键的一年。从2026年开始,公司BD的重点管线中将增加具有全球差异化优势的基于新一代TCE平台开发的管线; ②资金的快速消耗,叠加亏损扩大与高负债的多重挤压,拓宽融资渠道对迈威生物而言已是势在必行。

《科创板日报》9月18日讯(记者 史士云)9月17日晚间,迈威(上海)生物科技股份有限公司(688062.SH)(以下简称“迈威生物”)发布公告称,其与Kalexo Bio, Inc.公司(以下简称“Kalexo”)就2MW7141项目相关签署《独家许可协议》及《优先股股权购买协议》。

根据协议,迈威生物许可Kalexo就2MW7141项目相关在全球范围的独家开发、生产和商业化以及其他方式开发许可产品的权利。

公告显示,迈威生物将从Kalexo获得最高可达10亿美元的预付款和里程碑付款,以及低个位数的特许权使用费,其中包括一次性、不可返还的首付款及近端付款1200万美元现金,作为对价的一部分,迈威生物将在符合约定条件下另外获得Kalexo总计双位数的A轮优先股。

据了解,2MW7141是迈威生物自主研发的一款处于临床前阶段的双靶点小核酸药物,主要针对血脂异常人群的血脂调控以及高危心血管事件的预防,该产品有望成为首款采用非LNP递送系统的双靶点siRNA药物。

不难看出,迈威生物此次BD交易采用了“NewCo 模式”,该模式的核心逻辑是:围绕特定药物研发管线等核心资产,专门设立一家新公司(即 “NewCo”),并以此新主体为载体吸引外部投资者注资,进而依托资本支持推动核心资产的后续研发进程与商业化落地。

此次担任NewCo角色的Kalexo是一家由Aditum Bio Fund 3, L.P.(简称“Aditum Bio”)设立的创新药公司。Aditum Bio专注于生物医药创新的风险投资和公司孵化平台,由前诺华高管Joe Jimenez和Mark Fishman在2019年联合创立,旨在通过资本和专业资源,加速新药从早期研发到临床阶段的推进。

受上述消息提振,迈威生物今日在二级市场表现活跃,股价一路飘红,截至午盘收盘,其报54.48元/股。

实则上,自今年以来,迈威生物已推进了多笔BD交易。

今年6月,迈威生物集中官宣了两笔BD交易,即分别与谷歌母公司Alphabet旗下抗衰老研究公司Calico Life Sciences就IL-11单抗9MW3811,与齐鲁制药就上市新品注射用阿格司亭α达成交易,并分别获得了2500万美元和3.8亿元人民币的一次性不可退还首付款,两次BD令迈威生物短期进账至少5.5亿元,对公司现金流形成了实质性补充,在一定程度上缓解了短期资金压力。

今年7月,迈威生物还就两款地舒单抗注射液9MW0311和9MW0321与菲律宾公司UNILAB签署授权许可及商业化协议。

对于公司是否还有新的BD预期,在8月28日披露的投资者关系活动记录表上,迈威生物明确表示,2025年是公司创新药BD业务非常关键的一年。从2026年开始,公司BD的重点管线中将增加具有全球差异化优势的基于新一代TCE平台开发的管线。

▌研发投入一直维持高位

尽管BD交易为迈威生物带来了阶段性的现金流注入,但其经营基本面也面临着一定的压力。

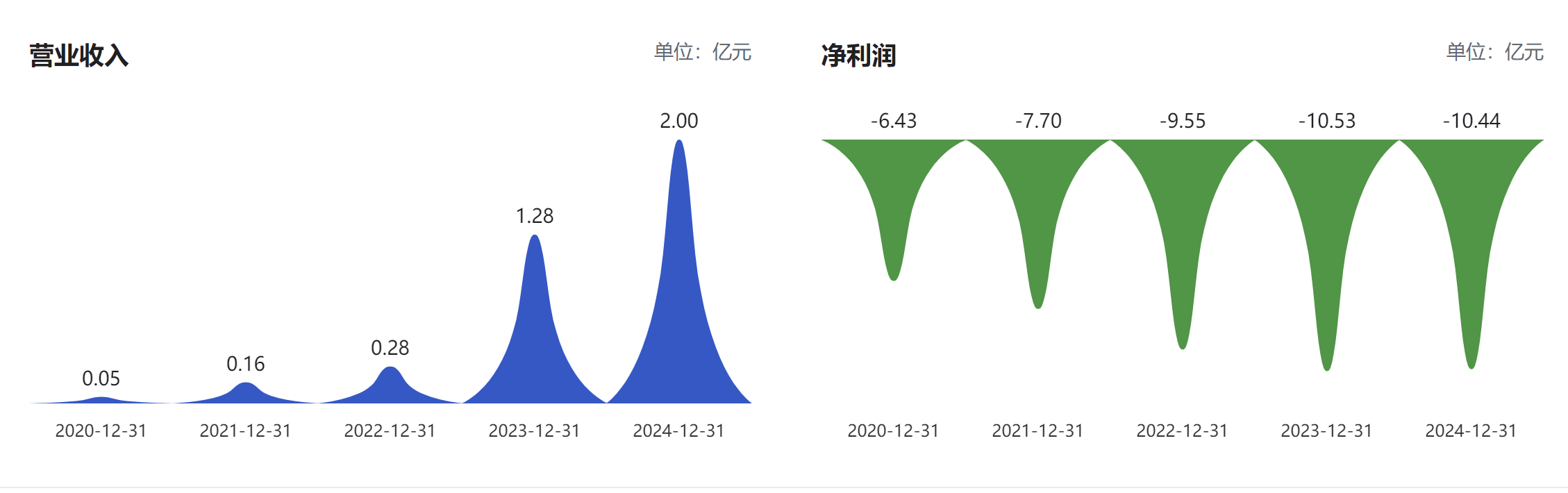

和多数 Biotech 企业的发展路径相似,2017年成立的迈威生物,截至目前尚未实现盈利。2020年-2024年,伴随着产品的相继获批,迈威生物的营收逐年增长,分别达0.05亿元、0.16亿元、0.28亿元、1.28亿元与2.00亿元,同期净利润分别为- 6.43亿元、-7.70亿元、-9.55亿元、-10.53亿元、-10.44亿元。

从2025年上半年表现来看,其当期实现营业收入1.01亿元,较去年同期同比下降12.43%。在盈利端,其扣非净利润为-5.74亿元。

迈威生物现有管线涵盖14款产品,其中4款已实现商业化上市,1 款进入提交上市许可申请的准备阶段,另有2款处于 III 期关键注册临床阶段。

当前已上市的4款产品中,其中3款均为生物类药:君迈康是阿达木单抗注射液生物类似药,已获批类风湿关节炎等多个适应证;迈利舒与迈卫健虽同属地舒单抗注射液,但适应证有所不同,前者针对骨折高风险绝经后妇女的骨质疏松症,后者则用于不可手术切除的骨巨细胞瘤。而现阶段生物类似药领域整体面临着极为激烈的市场竞争,这进一步加剧了这些产品的商业化压力。

以阿达木单抗为例,目前在国内,除了安进的原研产品,已有来自于博安生物(06955.HK)、康宁杰瑞(09966.HK)、齐鲁制药的多款生物类似药获批上市。

同时,受医保目录纳入时间较晚、纳入前售价较高等不利因素的影响,国内生物制剂的普及率和使用率极低,这直接导致长期以来,阿达木单抗原研药在中国的销售规模一直不太乐观,远小于欧美等发达国家,这也为阿达木单抗生物类似药的市场开发带来了更多挑战。

面对生物类似药领域的经营挑战日益凸显,迈威生物正在加速布局创新药研发以突破增长瓶颈。今年5月,其首款自主研发的1类创新药迈粒生(通用名:注射用阿格司亭α)已在国内获批上市。同时,迈威生物还在同步推进多款抗体、ADC创新药物的研发。

而创新药的密集研发往往伴随着显著的资金投入压力,对迈威生物也是如此。在今年上半年的业绩报告中,其就针对净利润亏损扩大的情况作出解释称,现阶段公司正将大量资金投入在研品种的临床试验推进工作,多项在研品种处于关键注册临床研究阶段,导致公司研发费用金额较高。

今年上半年,迈威生物的研发投入为3.92亿元,较去年同期增加21.72%,研发投入占营业收入的比例为387.57%,同比增加108.74个百分点。在往前回溯,迈威生物在研发领域的投入始终保持高位,以2022年-2024年为例,其年研发投入均在7亿元以上。

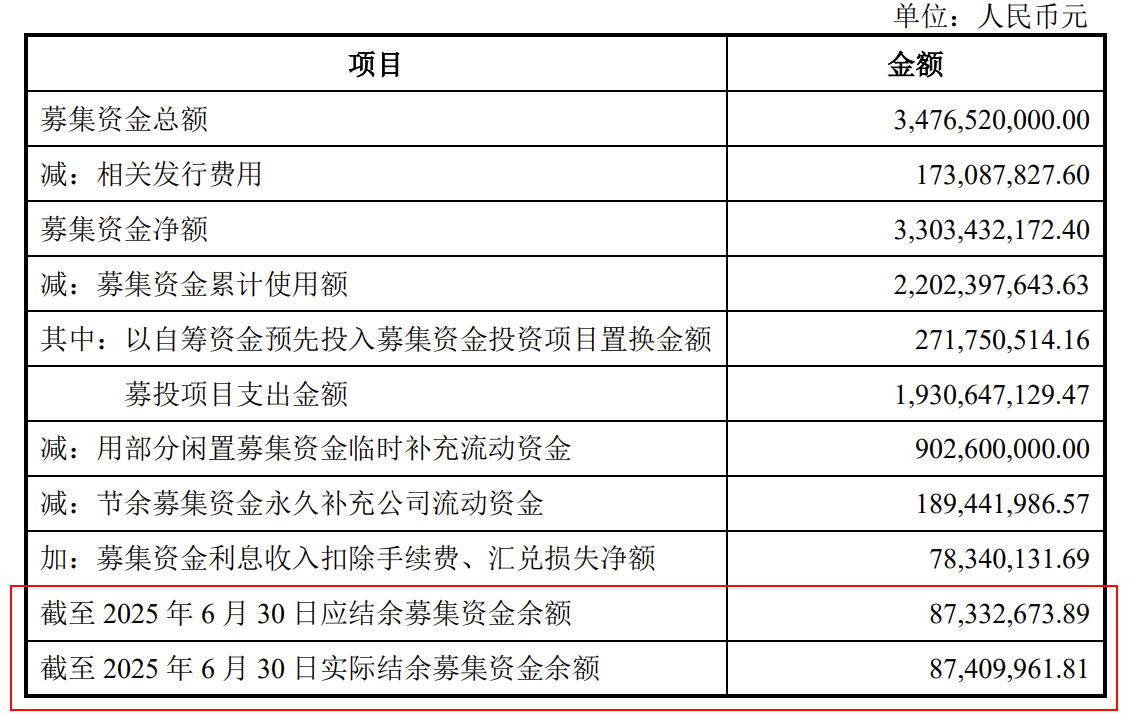

另据迈威生物最新披露的督导跟踪报告显示,其于上交所科创板上市时曾募集资金净额33.03亿元,截至今年上半年,实际结余募集资金余额为8741万元。

资金的快速消耗,拓宽融资渠道对迈威生物而言已是势在必行。

《科创板日报》记者通过梳理公告发现,为缓解资金压力,迈威生物在今年3月底已启动两项融资计划:一是拟向中国银行间市场交易商协会申请注册发行定向债务融资工具,发行规模不超过 5 亿元(含5亿元),资金将用于偿还有息负债、支持项目建设及补充流动资金;二是拟向金融机构申请合计不超过62亿元的授信及融资额度,以保障其生产经营和项目建设的快速发展。

而在今年更早的1月,迈威生物正式向港交所递交了上市申请,为公司经营发展补充所需资金。今年以来,包括中慧生物、维立志博、轩竹生物等创新药企均选择赴港上市,以进一步打开资金融资通道,为自身发展提供支持。