①在美联储最新利率决议公布后,华尔街大行中,高盛率先更新了其对美联储未来利率路径的预测;

②高盛资产管理公司最新预计,美联储将在今年10月和12月分别再降息25个基点,从而延长其宽松周期;

③在高盛看来,只有通胀意外大幅上升,或者劳动力市场突然反弹,才会阻碍美联储进一步降息。

美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信chinesefn2022咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

即便是最坚定的空头也要承认,做空美股是一件不容易的事情,美股七巨头轮番上涨推动三大指数不断刷新历史高点,继续奖励美股的坚定多头,惩罚空头。不过市场中也在发生一些微妙的变化,那就是,一些被认为是二线AI巨头的公司,凭借漂亮的财报和非常具有想象空间的成长潜力,在近期崭露头角,成为了投资者的新欢。

目前市场已经提前消化了本周美联储降息25个基点的预期,如果没有更大的政策利好预期,美股有出现获利了结行情的可能,因此,尽管科技股依然是美股上涨的主要动力,但是操作上投资者依然需要保持谨慎,整体上以较低仓位参与为宜。

本期我们将为大家带来美股最强五十股——甲骨文(Oracle,ORCL.O)。

甲骨文过去长期被视为数据库与企业软件巨头,在云计算赛道中一度落后于AWS、Azure和Google Cloud。然而,2026财年Q1的业绩彻底改写了市场对甲骨文的印象:凭借数据库积累、企业客户深度绑定,以及AI驱动的云需求,甲骨文正在从“追随者”转型为“AI云计算的重要基础设施提供商”。

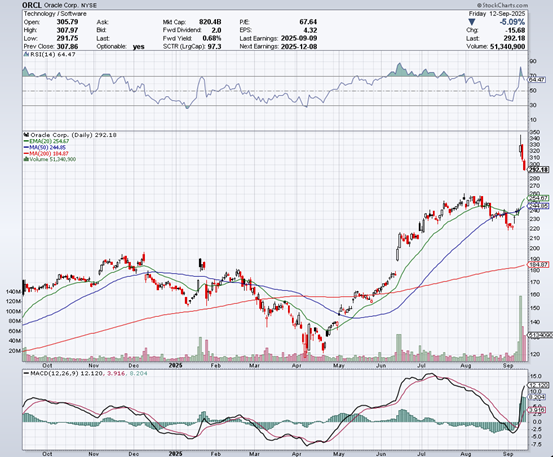

财报发布当日,受益于AI云业务的利好消息,甲骨文股价一度冲高至345.72美元,市值直逼万亿美元关口。但随着市场情绪回落与部分资金获利了结,股价很快回调至292美元附近。这种剧烈的波动,折射出投资者对公司未来的复杂心态:一方面,剩余履约义务(RPO)的爆炸式增长以及与OpenAI的超大规模合约,为甲骨文在AI时代奠定了巨大的成长想象空间;另一方面,高估值与业绩兑现周期偏长,也让短线资金选择暂时离场。

暴涨与急跌过后,甲骨文已然站在新的分水岭。接下来,究竟是继续高歌猛进,还是进入消化整理?今天,我们将带来对甲骨文的全方位深度解析,看看在现阶段,这只AI云赛道的重量级选手是否依旧值得追随。

【公司简介】

甲骨文成立于1977年,是全球领先的企业级软件与云计算公司。公司最初以数据库管理系统起家,凭借强大的数据处理能力和广泛的企业客户群,长期稳居全球数据库市场的霸主地位。随着云计算和人工智能的快速发展,甲骨文正在加速转型,试图将自身打造为数据库+云基础设施+应用软件+ AI服务的全方位平台型企业。

业务板块包括:

1. 数据库及中间件

甲骨文的核心竞争力依旧在于数据库业务,其产品覆盖Oracle Database、Middleware等,为企业级客户提供稳定、安全、高效的数据管理解决方案。近年来,公司将数据库能力与人工智能结合,推出Oracle AI Database,支持客户在数据库内直接调用Google Gemini、OpenAI ChatGPT、xAI Grok等大模型,实现数据与AI的深度融合。这不仅提升了客户的使用便利性,也加固了甲骨文在数据层面的技术壁垒。

2. 应用软件(SaaS)

甲骨文在企业应用领域也有完整的产品布局,包括ERP、HCM、CRM等SaaS 产品。其中,Fusion Cloud ERP在Q1实现10亿美元收入,同比增长17%。得益于甲骨文在全球大型企业客户中的长期积累,这一板块拥有较强的粘性和稳定的经常性收入,为公司贡献了长期的现金流。

3. 云基础设施(OCI,IaaS)

OCI是当前Oracle增速最快的业务,也是公司战略转型的核心。Q1云基础设施收入达到33亿美元,同比增长55%;整体云业务(IaaS+SaaS)收入72亿美元,同比增长28%。管理层预计FY26 OCI收入将达到180亿美元,并在未来四年扩张至1440亿美元。公司还计划将全球多云数据中心从37个扩展 71 个,以满足激增的AI训练和推理需求。

4. 硬件与支持服务

虽然硬件与传统支持业务在营收中的占比已逐步下降,但仍为部分客户提供必要的IT设备和技术支持,确保整体生态的稳定运行。

【强势理由】

1.RPO暴增,锁定未来增长确定性

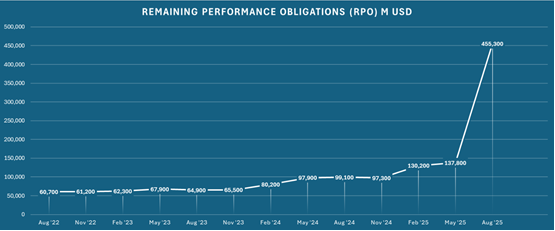

甲骨文在2026财年Q1的最大亮点,就是剩余履约义务(RPO)高达4550亿美元,同比增长359%,环比增加3170亿美元,堪称历史性突破。其中,云业务RPO更是接近500%增长,远超此前市场对“二线云厂商”的预期。

RPO是一个核心指标,它代表公司已签订但尚未确认的未来收入。换句话说,这些订单就是未来几年甲骨文确定能兑现的营收。管理层更是预计RPO很快将突破5000亿美元,这意味着未来3-5年的增长已经被提前写入“订单簿”。在AI基建竞争日趋激烈的背景下,能在早期锁定超长期合同,对于甲骨文来说无异于赢得了时间窗口和资金安全垫。

2.重磅客户合同,AI 赛道深度绑定

RPO的激增背后,是一系列重量级客户的加持。公司CEO Safra Catz在电话会议中提到,甲骨文已获得OpenAI、xAI、Meta、英伟达、AMD 等AI龙头的订单支持。

其中,最引爆市场的无疑是OpenAI与甲骨文签署的3000亿美元云计算合约,预计从2027年开始执行,为期五年。这笔订单被华尔街称为“史上最大规模的云合同”。在AI模型训练与推理对算力需求爆炸式增长的时代,能拿下OpenAI这样的头部客户,不仅保证了收入,更让甲骨文直接站在AI产业链的核心位置。

此外,公司还透露已与至少三家客户签署了四份“数十亿美元”规模的合同,说明收入来源并非完全依赖OpenAI,一定程度上分散了风险。这些客户的背书,对甲骨文的品牌与市场地位起到了放大效应。

3.云基础设施(OCI)高速增长,未来路径清晰

云计算是甲骨文转型的核心,其中Oracle Cloud Infrastructure(OCI)的表现尤为亮眼。2026财年Q1,OCI收入33亿美元,同比大增55%,整体云业务(IaaS+SaaS)收入72 亿美元,同比增长28%。

更重要的是,甲骨文直接给出了五年增长路径:

FY26:180 亿美元

FY27:320 亿美元

FY28:730 亿美元

FY29:1140 亿美元

FY30:1440 亿美元

这种罕见的五年预测并非“画饼”,而是以RPO已签订单为支撑的“可见性增长”。对比AWS、Azure,甲骨文起点虽低(市占率仅 2-3%),但正因为基数小,成长空间反而更大。华尔街分析师普遍认为,OCI 有望成为甲骨文最主要的增长引擎,帮助公司从“二线厂商”晋升为 AI 云基础设施的重要力量。

4. 多云战略,形成差异化竞争优势

在激烈的云计算市场,甲骨文选择了一条差异化道路:多云战略。与AWS、Azure 等竞争对手不同,甲骨文没有试图“独占”客户,而是开放其数据库和服务与其他云厂商互通。Q1财报显示,来自多云数据库的收入同比暴增1529%。

这对企业客户来说极具吸引力——他们不必担心被锁死在某一家云平台,可以灵活分配算力资源。对甲骨文来说,这种战略不仅扩大了潜在客户群,还避免了与 AWS、Azure 的正面冲突,走出了一条“合作+竞争”的独特路径。多云战略正逐渐成为甲骨文在云市场中的杀手锏。

5. AI Database,延伸护城河的独特武器

数据库是甲骨文的根基,而在AI时代,甲骨文将数据库与大模型直接结合,推出 AI Database。这让企业客户无需额外迁移数据,就能在数据库内部直接调用Google Gemini、OpenAI ChatGPT、xAI Grok等模型,实现数据向量化和智能分析。

这背后的逻辑是:AI的价值取决于数据,而企业最核心的数据往往存储在甲骨文数据库中。通过嵌入AI功能,甲骨文不仅让数据库成为AI应用的天然入口,还提升了客户的粘性和迁移成本。换句话说,甲骨文不只是“卖算力”,而是在数据库层面为AI打造一个高壁垒的“护城河”。

6. 高强度资本开支,押注AI基建未来

为了满足爆炸性的AI云需求,甲骨文在资本开支上也展现出激进姿态。公司预计FY26 CapEx将达350亿美元,远高于FY25水平,主要投入新建数据中心和AI优化设备。

与传统的地产投资不同,甲骨文的CapEx大多直接投向收入生成型设备,这意味着投入能在未来几年直接转化为营收能力。值得注意的是,甲骨文的CapEx 增速甚至超过了AWS和Azure,这表明其正以“后来者”姿态全力追赶,试图在AI基建黄金期迅速缩小差距。

【财务表现】

1.营收表现

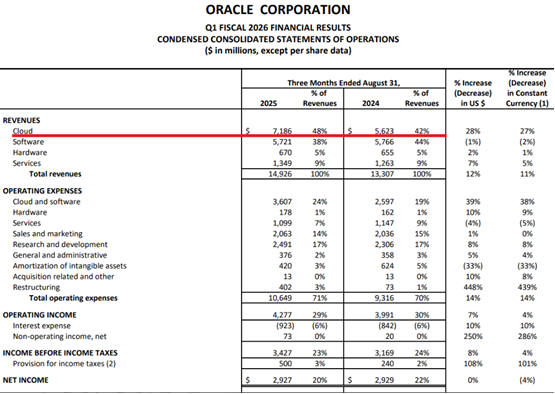

2025财年Q1(截至8月)营收为149亿美元,同比增长12.2%,创下近九个季度以来的最佳增速。

增长的主要驱动力来自Oracle Cloud Infrastructure(OCI),该板块营收72亿美元,同比大增28%。

传统数据库与应用软件业务保持稳定,继续提供现金流支持。

2.盈利情况

Q1 EPS略低于市场预期,但市场焦点已转向RPO和长期指引。

毛利率维持在较高水平,但随着CapEx投入加大,短期盈利能力承压。

3.现金流与资本开支

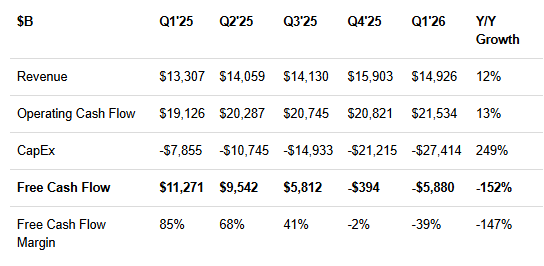

2026财年Q1自由现金流为-59亿美元,明显为负,主要因大规模资本支出(CapEx)用于数据中心扩建。

甲骨文预计2026财年CapEx将高达350亿美元,同比增长约65%,集中投向AI算力基础设施。

长期来看,随着订单逐步兑现,自由现金流有望在FY27转正。

【估值分析】

在2026财年Q1财报发布后,受RPO暴增与AI合同刺激,甲骨文股价曾单日暴涨41%,最高一度触及345美元,创下自1992年以来的最大涨幅。市值瞬间逼近万亿美元关口,一度进入美股市值前十。

然而在获利回吐和市场质疑声下,股价很快回落至292美元附近,波动幅度极大,显示市场对其长期前景充满期待,但短期信心并不稳固。

当前估值水平

动态市盈率:约 40.8 倍,高于AWS母公司亚马逊(30.4 倍)、微软(27.5 倍)等一线云巨头。

EV/EBITDA:甲骨文目前约在33倍TTM水平,显著高于同行的平均区间(20-25 倍)。

从相对估值看,甲骨文已被市场给予“AI概念溢价”,但这也意味着一旦订单兑现速度低于预期,估值将面临较大回调压力。

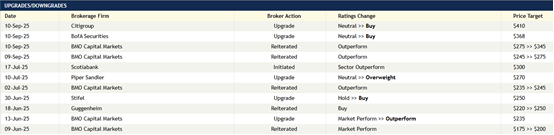

【机构评级】

随着甲骨文RPO暴增和AI合同落地,多数机构选择上调评级和目标价。尤其是花旗、美银、BMO等重量级投行,纷纷转向看多,并把目标价推高至 345-410美元区间。这表明华尔街整体对甲骨文的AI转型前景充满信心。

不过也有机构维持中性立场,主要担忧在于客户集中度和估值过高问题。

中文投资网首席分析师Brant观点

甲骨文最新发布的财报非常炸裂,这也反映了人工智能带来的无限前景。虽然该公司与Openai的订单依然存疑,但是切实的业绩增长以及在未来参与Tik Tok交易的预期使得投资者继续将该股视为一个不容错过的投资目标。我们认为,该公司未来的前景非常值得期待,短期涨势已经基本反映了近期利好的影响,并不是一个非常好的入场点,但是对于长期投资者来说依然可以考虑分批做多。

本周美联储利率决议降息25个基点的预期已经基本在市场中得到反映,因此本周需要密切观察美联储利率决议后的市场走势,毕竟从4月至今美股走势一直非常强,并没有像样的回调,因此如果这一重要时间节点美股迎来调整的话,其回调空间可能也会比较大。

整体上,我们维持对美股逢低做多的观点,虽然传统的AI龙头英伟达已经开始受到越来越多新的竞争对手的挑战,但是这也反映了AI惠及面正在逐渐扩大的现实,随着越来越多的上市公司拥抱AI并从这一浪潮中受益,人工智能投资的前景也将越来越美好。如果大家对美股感兴趣,欢迎添加微信brant0402讨论。