①美国总统特朗普提议美国企业财务披露从季度改为半年一次,引发华尔街热议;

②尽管支持者认为这能让企业聚焦长期战略,但多数分析师还是反对这一做法,担忧这会导致企业透明度下降、市场波动加剧,并最终拖累美股的估值。

财联社9月16日讯(编辑 潇湘)业内统计显示,尽管美联储年内迄今还没有进行过降息,但今年美国国债却在主要主权债券市场中强势领跑,这一幕或多或少会令许多投资者大跌眼镜——难不成特朗普的“化债”真有些门道?

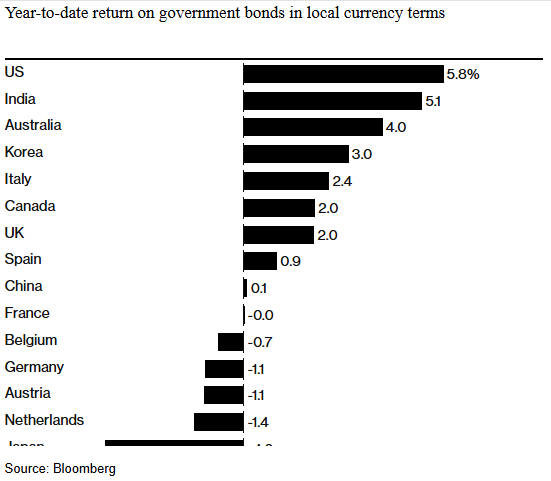

行情对比显示,以本币计算,2025年美国国债的回报率(基于彭博美国国债总回报指数)达5.8%,在全球15大国债市场中表现最佳。

衡量本轮美债相对涨势的一个直观指标是:美国国债相对于全球同类债券的收益率溢价虽仍显著,但利差已降至了三年来的最低点。

在剔除汇率因素仅比较债券表现的情况下,其他主要市场的主权债务在多重利空冲击下,表现明显比美债逊色——这些冲击因素包括了法国等国财政赤字攀升、日本央行政策趋紧以及中国股市大涨(股债跷跷板效应)等。

美国国债竟一马当先

道明证券亚太资深利率策略师Prashant Newnaha表示,“美联储并非在经济强劲时降息,而是在经济疲软时降息,这构成了美债跑赢其他国家债券的基础。相比之下,从日本到英国再到法国,这些国家都面临财政到政治的全方位问题,正重创市场对其政府债务的信心。”

事实上,过去几周,美联储愈发迫近的降息前景,已完全抵消了几个月前市场围绕美债的担忧——当时许多分析师因美国赤字持续占国内生产总值6%以上而转向看空美债。不少分析师们还提到了其他更多负面因素:例如特朗普的挑衅性关税政策正在削弱美国例外主义,这位美国总统对美联储主席鲍威尔的批评也被视为削弱央行独立性。

而如今的市场焦点,正重新转向美联储的政策宽松节奏,掉期交易员已将年底前近三次25个基点的降息预期计入定价,首次降息可能出现在本周三的美联储会议上。本月早些时候公布的美国非农就业数据降温,甚至还一度引发了市场对本周可能出现50个基点降息的激进预期。

从债券收益率来看,今年以来美国10年期国债收益率已下跌约50个基点,目前徘徊在近五个月低点附近。相比之下,日本同期限国债收益率上涨了约50个基点,法国国债收益率上涨了近30个基点。

根据彭博美国国债总回报指数与非美全球主权债券类似指标的利差显示,美国国债相对于其他全球主权债券的收益率差,已从1月份的200多个基点收窄至周一的120个基点。

野村控股驻悉尼策略师Andrew Ticehurst表示,“我们看到,从日本到英国、法国等国的财政和供应担忧正冲击(非美国家的)长债。而与之相反,疲软的美国就业数据和美联储的鸽派信号,目前似乎在美国市场上占据主导地位,并提振了美国国债。”

汇率影响不容忽视

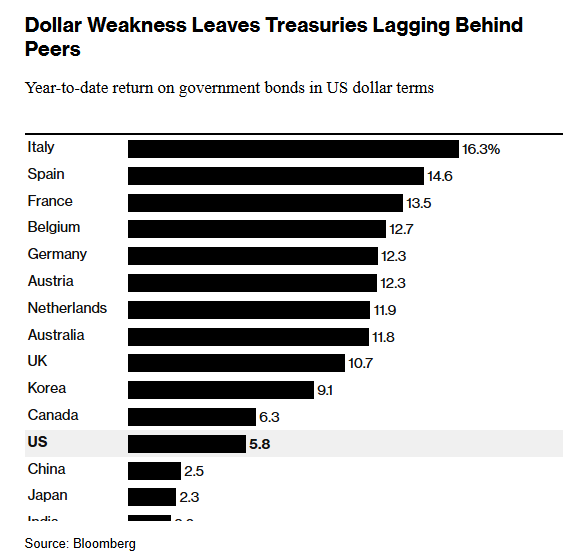

当然,尽管今年以本币计价,美国国债表现跑赢了全球其他主要国债市场。但若考虑汇率波动因素,情况则截然不同……

美元今年的大幅贬值,其实为持有美元的投资者投资非美计价资产,带来了额外收益。

如下图所示,若统一以美元计价折算回报,2025年表现最佳的主要国债市场是意大利国债,回报率达16%,其次是西班牙国债,回报率为15%。

贝莱德等机构就认为,美国国债以外的主权债券其实存在更好机会。

“从相对价值角度看,当前我们更青睐欧洲乃至英国国债市场而非美国国债,”该公司伦敦办公室欧洲、中东及非洲基本面固定收益业务联席主管Simon Blundell,表示,“在我们全球各类委托管理和基金中,我们偏好投资欧洲资产并对冲回美元。”

当然,展望后市,美联储重启宽松政策的前景,仍可能推动美债进一步上涨,使其得以克服美元走弱带来的不利影响。

MFS投资管理公司高级董事总经理Benoit Anne指出,“美联储本月降息已基本无悬念。疲软的美国非农就业数据至少从短期来看,为做多美国长期债券提供了支撑依据。”