×

①标的公司所聚焦的Wi-Fi射频芯片领域,国内竞争格局已相对密集,行业内产品迭代、价格博弈等竞争动作频发,整体呈现出高度内卷的竞争态势; ② 车联网等新兴应用场景正加速崛起,其对专用无线通信芯片的规模化需求,将成为拉动市场增量的重要突破口。

《科创板日报》9月16日讯(记者 吴旭光) 9月15日晚间,晶晨股份发布公告,拟以现金方式收购芯迈微半导体(嘉兴)有限公司(下称:“芯迈微”)100%股权,收购对价合计为3.16亿元。

本次交易不构成关联交易,亦未构成重大资产重组。

公开信息显示,芯迈微在物联网、车联网、移动智能终端领域拥有丰富的技术积累和完整的产品与解决方案,在上述领域已有6个型号的芯片完成流片,其中一款芯片产品在物联网模组、智能学生卡、移动智能终端场景,已在客户端产生收入。

晶晨股份表示,通过整合标的公司的技术资产与研发团队,将扩展公司在蜂窝通信上的技术能力,并进一步增强公司Wi-Fi通信的技术能力,助力公司构建起“蜂窝通信+光通信+Wi-Fi”的多维通信技术栈与产品矩阵。

有通信芯片从业人士对《科创板日报》记者分析表示,标的公司所聚焦的Wi-Fi射频芯片领域,国内竞争格局已相对密集。卓胜微、唯捷创芯、希荻微等上市企业凭借先发优势或技术积累占据了一定市场份额,行业内产品迭代、价格博弈等竞争动作频发,整体呈现出高度内卷的竞争态势。

行业内另一位通信芯片企业负责人对《科创板日报》记者表示,虽然无线通信市场的整体空间广阔,据相关数据显示,当前国内无线芯片市场规模达3000亿元量级;但从场景拓展维度看,以手机应用终端市场为例,在智能手机需求扩容与5G技术深化渗透下,用户对移动设备高速数据传输等体验的需求持续攀升,不过,手机终端及配套芯片市场早已进入红海竞争阶段,市场“内卷”严重;相比之下,车联网等新兴应用场景正加速崛起,其对专用无线通信芯片的规模化需求,将成为拉动市场增量的重要突破口。

“此外,无线芯片领域的核心挑战在于技术更新节奏极快。如Wi-Fi 6E、Wi-Fi 7以及5G Advanced、RedCap等新技术层出不穷,企业若想跟上市场需求步伐,就必须在研发端持续投入巨额资金,这对企业的资金实力与技术储备均提出了极高要求。”上述通信芯片企业负责人补充说道。

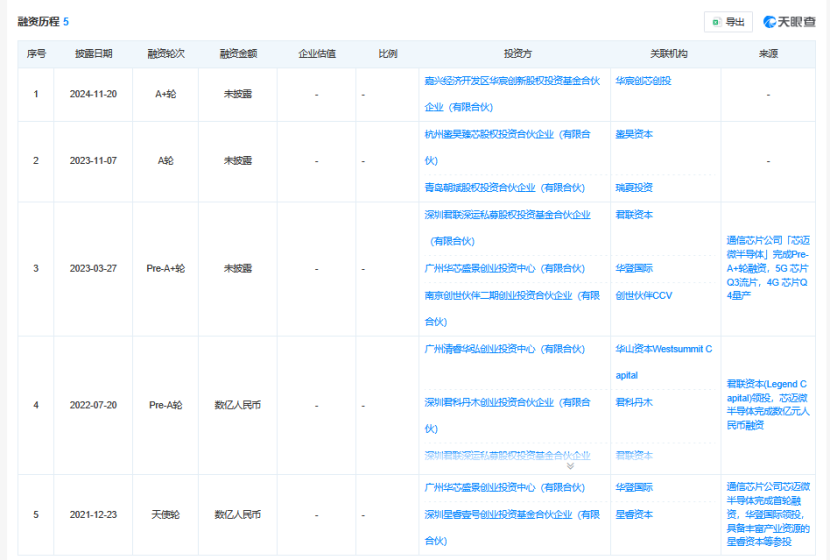

《科创板日报》记者注意到,从芯迈微的融资情况看,该公司2021年成立至今,四年时间内已经完成五轮融资。标的公司最近一轮A+轮融资发生于2024年11月,投资机构包括华宸创芯创投等。

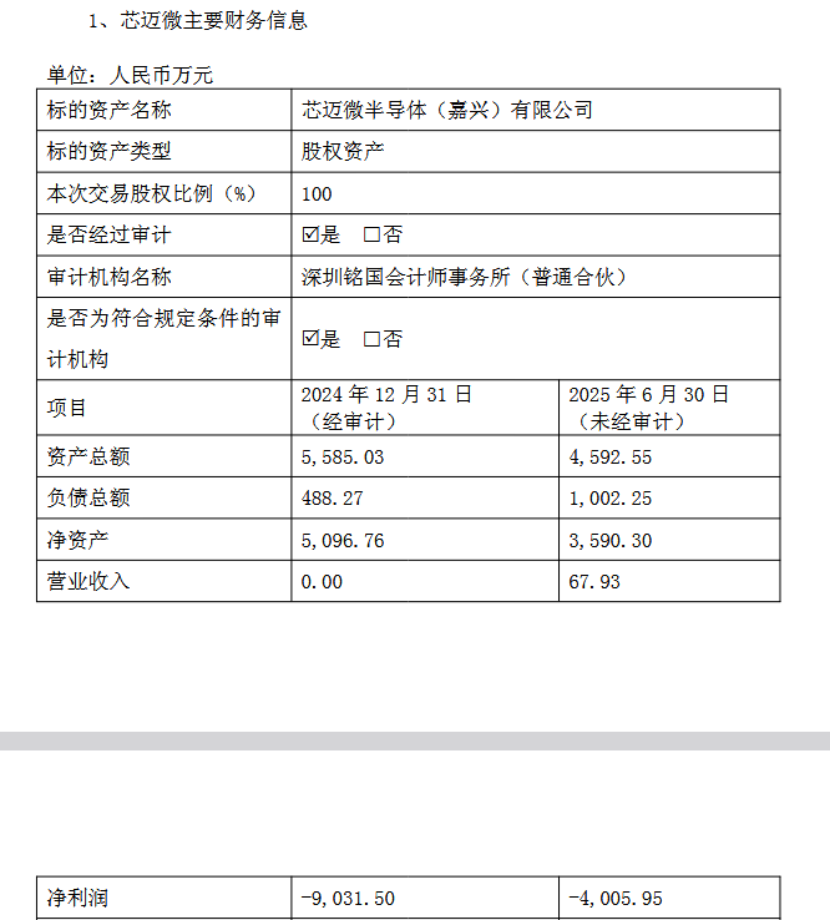

交易标的业绩方面,2024年至2025年6月,芯迈微实现营业收入0.00元和67.93万元;实现净利润-9031.50万元和-4005.95万元。期内负债总额分别为488.27万元和1002.25万元。

对于交易定价合理性,晶晨股份表示,芯迈微属于典型的轻资产、高研发投入类公司,固定资产相对较少,标的公司经营依赖的核心能力(如人才团队、技术能力等)众多无形资源关键要素无法体现在所有者权益账面金额中。据此,采用市场法为基础进行交易定价具有合理性。

晶晨股份表示,本次交易使用自有资金支付,不会影响公司正常的生产经营活动,不会对公司财务状况、经营成果产生重大不利影响,不存在损害公司或股东利益的情况。

晶晨股份亦表示,本次交易存在商誉减值、标的公司经营业绩不达预期、双方业务整合及协同效应不达预期等风险。

上市公司业绩方面,截至2025年半年度,晶晨股份实现收入33.30亿元,归母净利润4.97亿元。