【市场主线】

上周五市场冲高回落,三大指数集体收跌。盘面上,有色金属板块开盘表现活跃,创新药概念股局部回暖,午后存储芯片板块逆势上涨,而大金融、白酒、游戏等板块则跌幅居前。指数层面,总体来说还是比较势均力敌的一天,首先是量能问题,虽然仍旧摆脱不了开盘放量、盘中缩量的结果,但上周五开盘的量并没有像上周一那么夸张(预估成交额2.8-2.9万亿),相当于取了一个中间值。其次是上周四尾盘有资金抢跑的个股,不同于以往,盘前提到的淳中科技和首开股份都给了很积极的正反馈,这大概就能解释为何指数盘中还能创下新高。最后科技股整体表现则是喜忧参半,喜的是像胜宏科技这次选了低开高走(上周一则为低开低走),忧的是上周四13个20cm首板中,无论是开盘冲高的PCB新分支CPC概念股金信诺,还是下午存储板块的香农芯创,都没能实现连扳,尤其是后者13:48最后一次回封失败后,没几分钟后指数也开始回落了,很难说收盘前1小时的跳水和这些因素无关。得益于A股上周的强势表现,周末机构对于后续行情的措辞(如,慢牛整理期、牛市不怕等)也比上周末的“中期行情未结束”更为积极一些,有理由相信随着本周美联储降息与否的消息落地,以及下周(0923-27)将更趋近于国庆假期,并要迎来924的一周年,届时机构大概率会更看好一些。

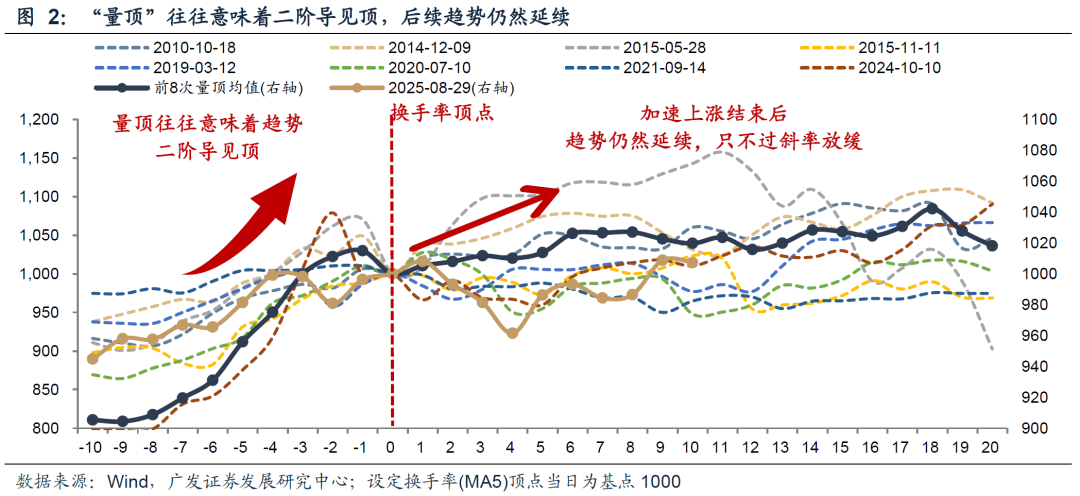

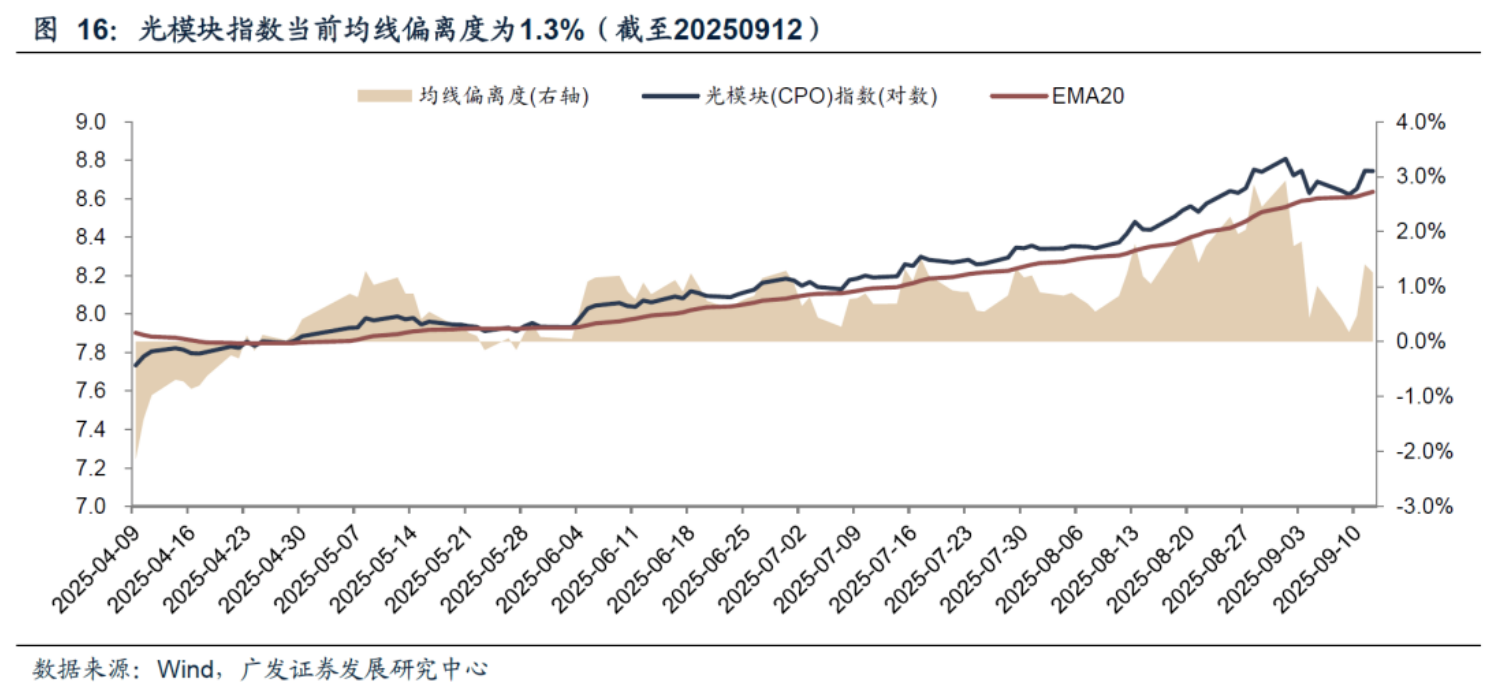

题材上,和指数一样,个股和题材也是多方博弈势均力敌的一天,科技股这边既有上文提到表现强势的淳中科技和胜宏科技,午后存储板块也有发力,而非科技股这边,既有开盘趁科技股低开后逆势走强的首开股份,也有午后借科技股回落后再度走强的幸福蓝海,尤其是后者,前几天的文章中还特地提到了其的“反指”属性。综上,似乎问题又绕回到科技主线的持续性上了,首先从数据出发,广发策略认为,当前市场成交额高位缩量的“量顶”,并不意味着趋势结束,而仅仅是趋势的放缓,只不过斜率有所放缓。当前光模块、PCB、创新药、科创芯片几条典型主线当下均线偏离度分别为1.3%、2.0%、0.1%、1.2%。一般而言,主线在均线上方无需担忧,刚刚跌穿均线建议坚守(偏离度在-0.6%~0%),大幅跌穿均线则是危险信号(偏离度<-0.6%)。其次从盘面出发,可以重点观察几个核心标的,比如前几天多次提到的淳中科技,该股在上周三、四盘前其实都还面临着双头还是新高的选择,同理还有上周前半周连跌两天的胜宏科技,无论是站在基本面还是大资金主导的角度出发,这些标的走势都对板块具有很强的引领性。最后,从事件催化角度出发,之前都以为科技主线会随着寒武纪的回调而退潮,甚至上文多次提到的淳中科技还有过三次跌停,但关键是之后的近半个月,市场并没等来其他有事件催化的新题材,反倒是科技主线不断有新催化出现,比如说存储器的涨价以及本周末的模拟芯片,这并不是对题材的摇摆不定,这恰恰是一种遵循确定性的选择。

【龙头板块】存储

近日,闪迪宣布,由于人工智能应用以及数据中心、客户端和移动领域对闪存产品的需求强劲,公司将面向所有渠道和消费者客户上调产品价格10%以上。这已是闪迪在2025年第二次提价。闪迪宣布产品价格上调10%以上并非单纯出于成本压力,深层逻辑在于其主动适配人工智能浪潮下存储需求的结构性升级。浙商证券电子团队认为,技术端NAND向超高层堆叠、DRAM向HBM等高带宽方向迭代,接口标准持续升级,带动产品价值持续提升。应用层面存力成为AI基础设施核心,催生分层存储与可信存储等领域的强劲需求。随着闪迪领涨,存储产业链迎风起航,看好国内存储厂商迎战略发展机遇。板块内上市公司包括:德明利、精智达等。

【热点前瞻】

大基金三期首个产业项目,投向拓荆科技

9月12日晚间,拓荆科技宣布,拟与多家外部投资者对控股子公司拓荆键科(海宁)半导体设备有限公司增资。其中,由大基金三期持股99.9%的国投集新(北京)股权投资基金(有限合伙)(以下简称国投集新)也出现在增资方名单中,并将在增资完成后成为拓荆键科第二大股东。据天眼查,截至目前,国投集新尚无对外投资,大基金三期持股的三家公司也均为投资平台,拓荆键科或将成为大基金三期投向的首个半导体产业项目。与此同时,拓荆科技还披露一项46亿元规模的定增预案,募投项目包括高端半导体设备产业化基地建设项目、前沿技术研发中心建设项目以及补充流动资金。

据美国半导体行业协会统计,今年7月全球半导体销售额620.7亿美元,同比增长20.6%,我国半导体销售额170.2亿美元,同比增长10.4%。受智能手机、PC等消费电子出货量改善,叠加人工智能对相关芯片需求的快速增长,全球半导体终端需求保持快速增长。湘财证券轩鹏程指出,据此前YoleGroup预测,到2030年中国大陆在全球晶圆代工产能中的占比有望从2024年的21%提升至30%。近期中芯国际和华虹公司公布的2025年二季度产能稼动率分别达92.5%和108%,也显示了国内半导体供需未失衡,产能扩充存在充分需求支撑。产能扩充意味着持续的半导体设备需求,国产设备市场空间有望加速成长。

长川科技:公司的主营业务是集成电路专用设备的研发、生产和销售。公司的主要产品是大功率测试机、模拟测试机、晶圆光学外观检测设备、电路封装光学外观检测设备。

盛美上海:公司有刷洗设备、涂胶设备等7款产品用于先进封装。产品可覆盖完整的工艺流程,包括清洗、涂胶、显影、电镀、平坦化电抛光、光刻胶去除及湿法蚀刻等。长江存储、华虹集团、海力士、中芯国际、长鑫存储等为公司客户。

德州仪器数据中心业务有望激增50%

财联社9月11日电,来自模拟芯片与嵌入式处理解决方案芯片巨头德州仪器的总裁兼首席执行官HavivIlan近日表示,该公司的数据中心业务正助力该公司的整体模拟芯片产品需求迈向复苏阶段。“通信业务确实正在复苏。但是与数据中心相关的业务可能是复苏最快的市场。我们即将在这里看到约50%的非常强劲的增长,它也几乎在创出新的需求峰值。所以它正在回到2022年左右的巅峰水平。”Ilan在华尔街金融巨头高盛举办的Communacopia+Technology大会上表示。

我国占全球模拟芯片市场规模的35%,是国际大厂的主要收入来源地之一。国信证券胡剑指出,2024年TI/ADI/MPS2024财年来自中国的收入分别约30/21/12亿美元,合计63亿美元,而A股模拟芯片龙头圣邦2024年收入仅33.5亿元,潜在国产化空间较大,看好具有高端化和平台化能力的企业,核心逻辑为去库周期结束+AI增量+国产化率提高+份额提升+盈利能力改善。

圣邦股份:公司为国内模拟公司绝对龙头,料号数量近5900余款,下游应用涵盖工业控制、汽车电子、通讯设备、医疗仪器和消费类电子等领域,以及人工智能、机器人、新能源和物联网等新兴市场,二季度单季度营收创历史新高。

思瑞浦:公司致力于发展成为平台型模拟芯片设计公司,产品已进入众多知名客户的供应链体系,应用范围涵盖工业控制、信息通信、新能源和汽车、医疗健康、消费电子等众多领域,已形成工业、汽车、通信及消费电子协同发展的多元化市场布局。

【海外映射】

1、摩根士丹利预测到2030年,L4+机器人出租车将占中国出租车/网约车车队总量的8%,智能网联汽车作为新型城市智能交通系统的关键组成部分,行业景气度有望持续走强,A股相关公司包括:中科创达、启明信息等。

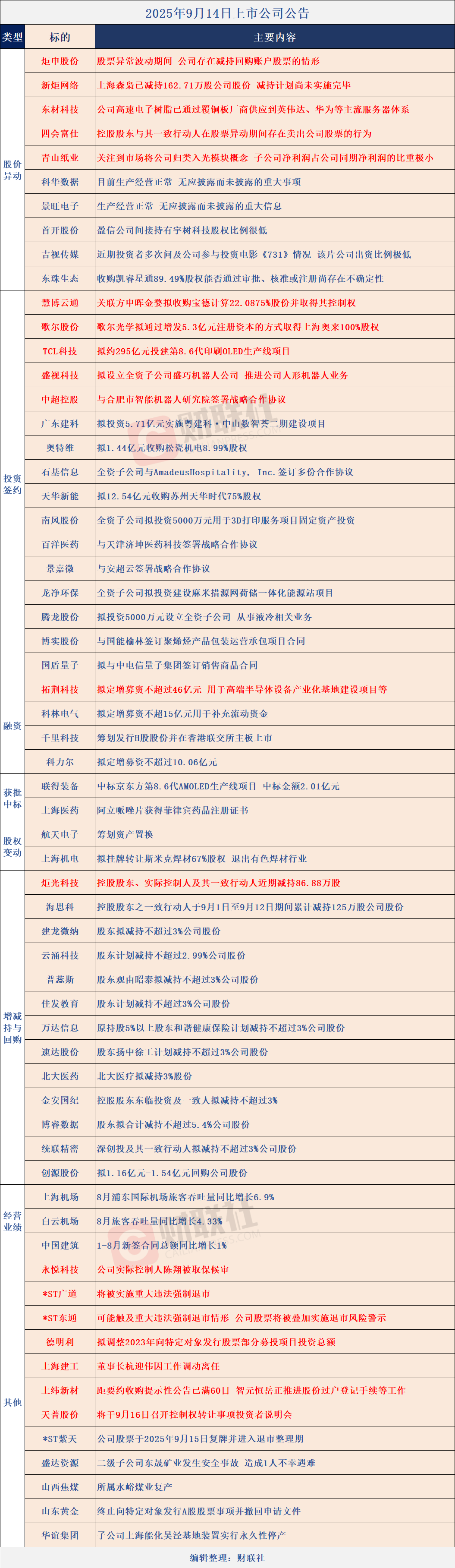

【九点·公告全知道】(表格引用自《公告全知道》)

【九点·数据分析】

如需【个股竞价和连板数据】、【题材池子】相关数据,请访问以下链接获取详细内容:

APP端:点击此处获取

网页端:点击此处获取