①本期共18家科创板软件公司参会。其中,云从科技、品茗科技、安恒信息披露了AI相关业务进展;概伦电子、信安世纪、博睿数据、财富趋势等披露研发趋势。

②在软件公司出海的过程中,不少企业亦面临不同困境与挑战。震有科技、友车科技、金山办公、卓易信息、龙软科技等对该领域问题进行了回复。

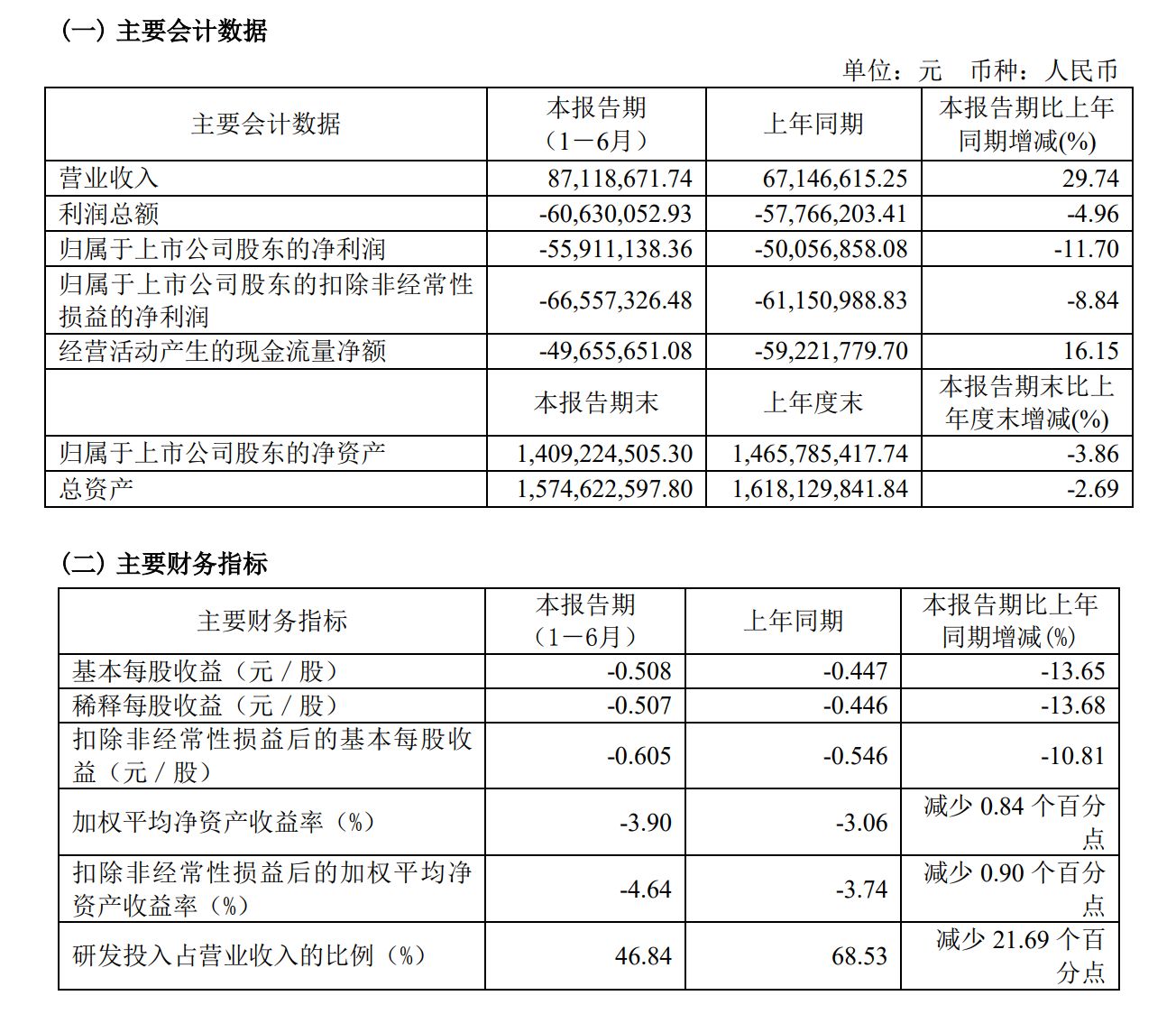

《科创板日报》9月12日讯(记者 史士云)日前,康为世纪披露的半年报数据显示,其当期实现营收8711.87万元,较上年同期增长29.74%。但盈利端表现承压,其中归属于母公司股东的净利润为-5591.11万元,同比下降11.70%,扣非净利润为-6655.73万元,同比下降8.84%,整体呈现“增收不增利”态势。

对此,康为世纪董事长、总经理王春香在今日召开的半年度业绩说明会上表示:“2025年上半年,收入同比增长,而净利润同比小幅下降的主要原因系公司新增的科技服务业务正处于爬坡期,规模经济尚未显现,导致营业成本整体增速高于营业收入,所以增收后净利润同比有小幅度的降低。”

康为世纪成立于2010年,是国内少数实现分子检测核心环节完整业务布局的生物科技企业。

在新冠疫情期间,受益于相关产品和服务的支撑,康为世纪业绩增势明显,2019年-2021年,其营收分别约为0.74亿元、2.33亿元、3.39亿元;对应的扣非净利润分别约为0.098万元、0.97亿元、1.12亿元。

2022年10月,康为世纪在科创板上市,但业绩表现未能延续向好态势,上市次年便出现 “变脸”。2023年-2024年,其营收分别约为1.71亿元、1.26亿元,扣非净利润则分别为-1.19亿元、-1.81亿元,亏损幅度开始扩大。

新冠业务的大幅萎缩,是导致康为世纪亏损不断加剧的主要原因,公司急需拓展新的业务增长点。

目前,康为世纪分子检测类的核心产品主要包括分子检测原料酶、核酸保存试剂、核酸提取纯化试剂和分子诊断试剂盒四大品类。其中,在消化道领域的布线产品幽门螺杆菌检测试剂盒是康为世纪重点推广的检测产品,也是其寄望打造第二增长曲线的主打新品。

在该系列产品中,康为世纪上市了幽门螺旋杆菌抗原检测、幽门螺杆菌核酸检测(粪便及胃黏膜样本)、幽门螺杆菌耐药基因突变检测(粪便及胃黏膜样本)产品。其中,后两者均是国内基于粪便样本的首款三类注册证产品。

幽门螺杆菌(Hp)感染与众多消化道疾病和胃癌的发生密切相关,而随着抗生素的广泛使用,幽门螺杆菌的耐药性问题也日益严重。有机构预测,因粪便核酸法适用于耐药性检测及大范围筛查,康为世纪Hp检测产品总销售额有望于2030年达到15亿元的销售峰值。

不过,康为世纪在半年业绩报中表示,公司使用的幽门螺杆菌分子诊断技术尚未成为市场主流检测方法,该类检测试剂盒等新产品存在市场推广困难的风险。

对此,《科创板日报》记者以投资者身份向王春香提问“幽门螺杆菌检测试剂盒推广难的原因有哪些,接下来有何推广策略”时,其回应称:一方面幽门螺杆菌检测试剂盒的潜在市场巨大,另一方面该市场销量的上升需要有个过程,渠道铺设进度、医院临床认可度,终端用户教育都是市场推广的难点。

目前,康为世纪正在积极开拓医院、体检中心、企业、保险、互联网平台等多个渠道,这些渠道的拓展方面已经取得了一定的进展。

例如,近两年,公司与京东健康共建的“精准除幽中心”正式上线,此举打通了“检+医+药+管”的全流程服务,探索出互联网医疗服务的新模式,该模式在服务客户的同时,自身也获得了一定的商机。

除了分子诊断产品,目前,康为世纪还在着力扩张科技服务板块,该板块主要包括基因测序技术服务、基因合成服务等。

王春香对《科创板日报》记者表示:“今年下半年,公司会在继续发展原有“核心原料酶+试剂盒+检测服务”主营业务板块的同时,积极扩大科技服务方向的业务规模,以整体改善公司的盈利状况。“

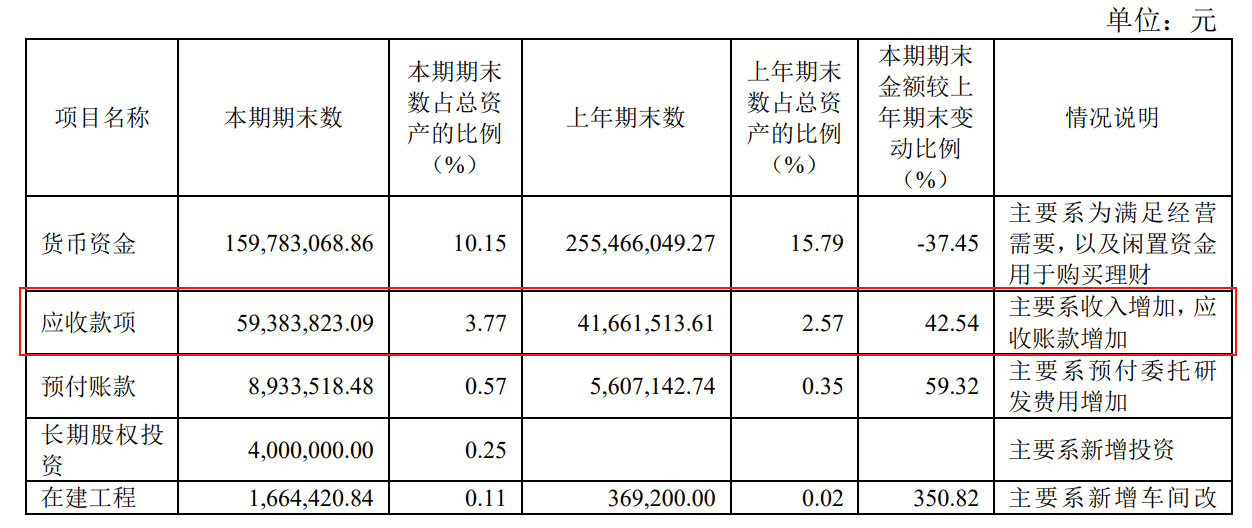

另值得关注的是,截至今年上半年,康为世纪货币资金为1.6亿元,较上年同期的4.37亿元下降63.39%。应收账款为5938.38万元,占最新年报营业总收入的47.18%,且应收增速已高于营收增速。

面对资金压力,康为世纪2025年上半年研发费用同比减少11.32%,降至0.41亿元;研发人员规模亦有所收缩,从去年同期的229人减少至148人。