①港股锂电股走强,哪些利好正驱动行情?

②三季度锂电排产环比增约两成,产业景气度为何加速改善?

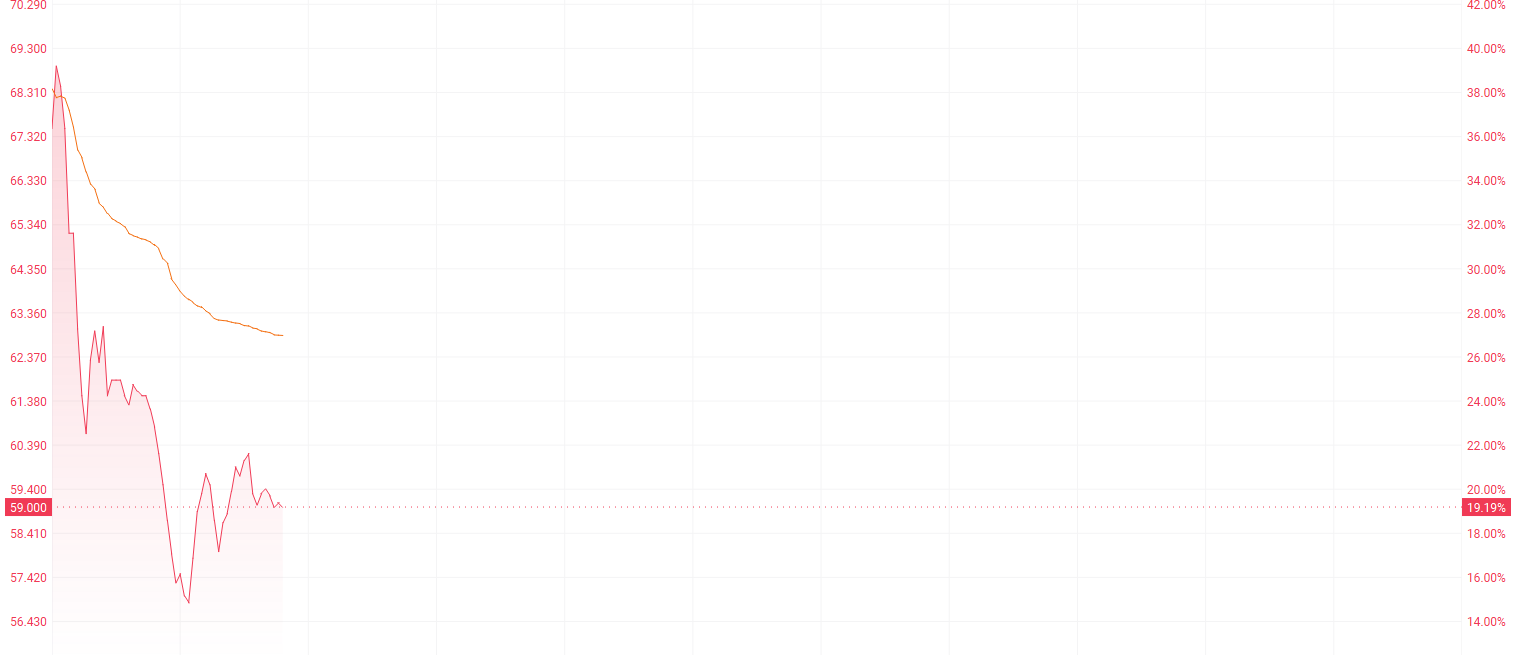

财联社9月9日讯(编辑 胡家荣)国内折叠自行车巨头的大行科工(02543.HK)今日在港交所主板正式挂牌交易。该股早盘大幅走强,盘中一度涨近40%,随后涨幅逐渐收窄。截至发稿,涨19.39%,报59.10港元。

注:大行科工的表现

根据公开消息,大行科工是中国内地最大的折叠自行车企业,于1982年创立。公司总部位于深圳,产品线覆盖折叠车、公路车、山地车、电助力车等。

在2022-2024年营收从2.54亿元增长至4.51亿元,两年复合增长率33.1%;2025年前4个月营收1.85亿元,同比增幅进一步扩大至46.8%。同时公司营收增长主要依赖销量提升,2022年销量14.9万辆,2024年增至23.0万辆。

若按照2024年零售量计算,公司在中国内地折叠自行车市场份额高达26.3%,按零售额计算更是占据36.5%的市场份额,均位居行业首位。

融资认购倍数刷新历史新高

大行科工在公开发售阶段获7558.4倍认购,公开发售的发售股份最终数目为79.2万股股份,占发售股份总数的约10%。而国际配售部分同样获得了21.65倍认购。

值得注意的是,根据相关统计,融资认购总额约2621.94 亿港元,超额认购倍数高达6688倍。这一数据不仅大幅超越今年1月上市的布鲁可的6000倍,更打破了2018年4月毛记葵涌创下的6289倍超额认购纪录,成为港股IPO史上新的“超购王”。

行业前景:折叠自行车市场迎来快速增长期

中国折叠自行车市场正迎来结构性增长机遇。据第三方研究机构联合数据显示:预计2025年市场规模将突破100亿元,2030年有望攀升至200亿元。

中国已成为全球折叠自行车行业的重要增长引擎。从零售量来看,2024年中国内地以80万辆的量位居全球首位,较2019年的30万辆实现了19.9%的年均复合增长率。

在市场规模方面,中国内地折叠自行车行业零售额从2019年的4亿元快速增长至2024年的18亿元,年均增速高达31.6%。

受益于产品创新升级与消费升级趋势,预计2029年市场规模将达到46亿元,2024-2029年间的年均复合增长率预计为21.2%。

警惕港股“超购王”后续表现

虽然大行科工基本面扎实,但仍需警惕“超购倍数”陷阱。

从历史数据来看,“高超额认购”反映的是市场对新股的短期投机热情。这类新股往往因发行规模小、流通盘有限,容易被投资者超额认购,但随着市场热度退去,股价最终会回归基本面。

回顾历年港股“超购王”的表现,呈现出明显分化趋势。2018年上市的毛记葵涌上市即巅峰,如今已沦为“仙股”。

即使是今年1月上市的布鲁可,虽然上市首日表现稳健,当天涨幅约40%,并在今年6月最高涨到198港元,但下半年以来持续回落,当下股价较历史高点回落约50%。