①目前北京丰台区卫星互联网产业园已经开园。丰台区相关负责人此前对财联社记者透露,将加强与卫星互联网头部企业及其生态伙伴的协调联动。

②财联社记者注意到,不只是深度参与各个产业链,亦有多家上市公司加快卫星互联网领域投资。

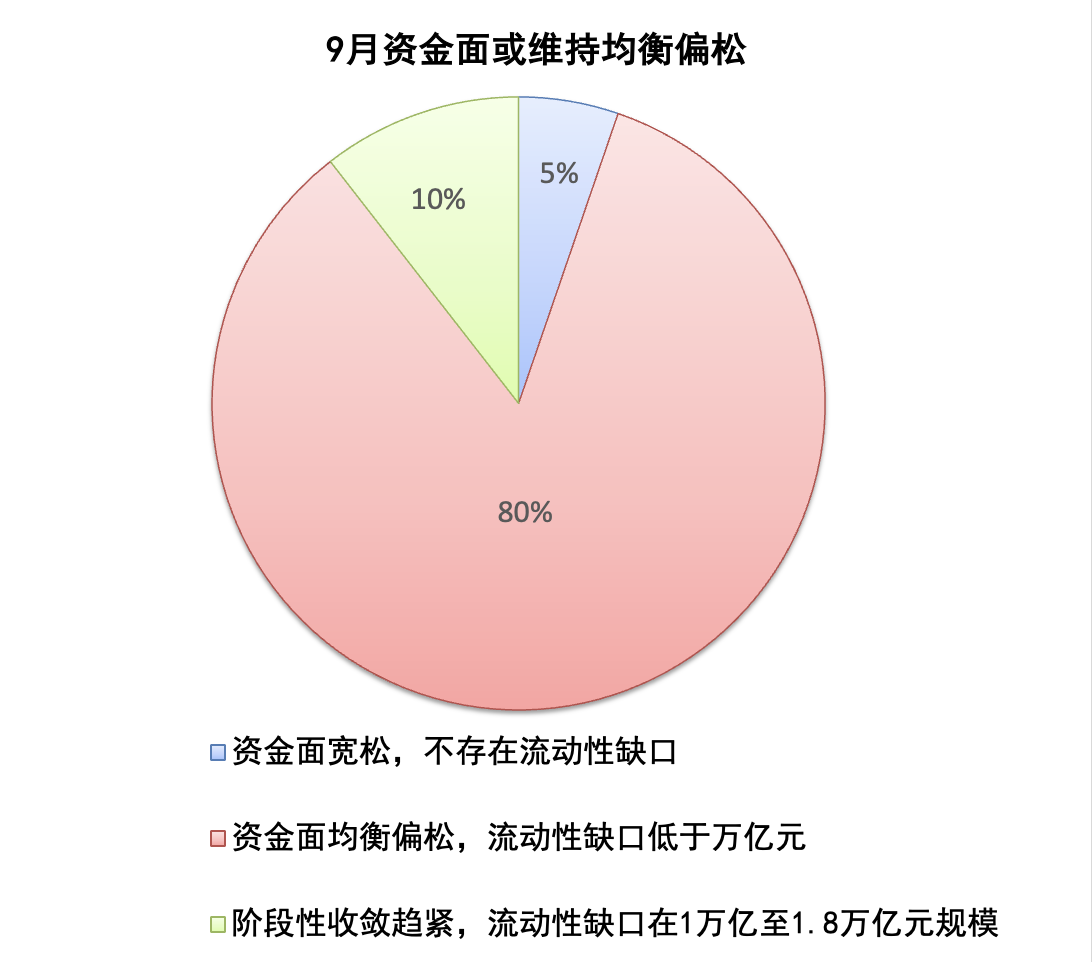

财联社9月9日讯(记者 夏淑媛) 新一期财联社“C50风向指数”结果显示, 9月公开市场操作或仍以买断式逆回购和MLF加量投放为主,多家市场机构预计本月资金面或维持均衡偏松状态。在20家参与调查的市场机构中,1家预计不存在流动性缺口,对9月资金面环境整体持乐观态度;16家判断均衡偏松,流动性缺口低于万亿元;3家认为或阶段性收敛趋紧,流动性缺口在1万亿至1.8万亿元规模。

值得注意的是,当下美联储成为全球投资者关注焦点,针对美联储降息预期升温后国内是否降息,市场机构态度表现分化,在20家参与调查的市场机构中,4成认为或相应打开我国“宽货币”的政策空间,但也有6成机构认为,当前阶段央行积极呵护,各期限公开市场操作工具灵活配合,资金波动风险有限,或较难看到降息操作落地。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有20家机构参与本期调查。

9月MLF和买断式逆回购或延续超额续作,资金面有望均衡宽松

回顾8月,资金面呈现“宽松开局、月中收敛、重回均衡”的波动态势。

具体来看,月初资金面宽松,公开市场回笼流动性,买断式逆回购前置操作,隔夜资金价格再度回落至1.4%以下。临近月中,税期走款影响下资金面出现波动,隔夜资金利率向上突破1.47%,7天资金利率上行至1.57%附近。8月25日,MLF投放6000亿元落地,当月到期3000亿元,资金面压力逐渐缓和。至月末,隔夜资金价格回到1.3%附近,7天资金价格在1.5%附近。

整体来看,尽管月中税期走款等因素扰动,资金价格出现短暂波动,但月末MLF投放叠加买断式逆回购超量续作下,资金面仍维持宽松。

进入9月,资金面是否会有新变化?财联社C50风向指数调查显示,多家市场机构预计公开市场操作或仍以买断式逆回购和MLF加量投放为主,9月流动性有望维持均衡偏松状态。

在20家参与调查的市场机构中,1家预计不存在流动性缺口,对9月资金面环境整体持乐观态度;16家判断均衡偏松,流动性缺口低于万亿元;3家认为或阶段性收敛趋紧,流动性缺口在1万亿至1.8万亿元规模。

从流动性环境来看,9月季节性扰动因素主要来自两方面:一是9月是季节性贷款投放大月,银行流动性需求增加或约束融出意愿;二是月末临近节假日,企业和居民现金备付需求往往增加。

支撑因素则在于,季末月份财政支出节奏通常加快,财政存款的下拨将对银行间流动性形成补充,往往推动资金利率在跨季前1-2日出现小幅回落。

值得注意的是,由于二季度以来人民币汇率渐进升值,在市场人士看来,9月或再度出现出口企业的结汇高峰。

东吴证券首席经济学家芦哲分析:“与2024年9月不同之处是,去年9月汇率市场大幅波动一定程度上引发结汇资金担忧,今年由于人民币升值预期较强,并且汇率风险敞口下降,9-12月结汇或有序释放,带动流动性稳中扩张,9月流动性更加关键的还是在于货币政策对资金面的态度。”

据悉,过去6个月,货币政策均加量投放流动性,呵护资金面态度明确。

“鉴于本月资金面波动风险可能加大,预计公开市场操作或仍以买断式逆回购和MLF加量投放为主,以平抑9月资金缺口影响,呵护实体经济流动性。”芦哲表示。

“我们认为,9月资金面大概率与8月类似,仍会在现有框架下维持相对宽松。”信达证券固定收益首席分析师李一爽预计,9月MLF和买断式逆回购或延续超额续作。

中国银河证券固收首席分析师刘雅坤也表示:“尽管8月初央行货币政策报告重提防资金空转,但考虑政府债供给规模边际回落且当前基本面仍在缓步复苏中,预计三季度货币政策工具操作将更加精确择时,9月资金面仍整体维持稳健偏松。”

重启买卖国债预期升温,年内是否再度降息市场预期分化

当前,正值国债买卖一周年左右,市场对于国债买卖工具重启预期升温。

近日,财政部与央行联合工作组召开第二次组长会议,就金融市场运行、政府债券发行管理、央行国债买卖操作等议题进行了深入研讨。

在财通证券研究所业务所长、首席经济学家孙彬彬看来,会议清晰传递两点信号:一是未来两部门将更加注重协同配合,在大变局下财政的重要性提升;二是工作组聚焦的重点领域也更多元化,国债买卖是其中之一,年内重启的概率也在提高。

孙彬彬表示:“结合二次会议议题重提买卖国债,前期央行买入的国债逐步到期,年内重启买卖国债概率明显增加。”

值得注意的是,当下美联储成为全球投资者关注焦点,近期鲍威尔Jackson-hole会议上偏鸽派的表态令美联储9月降息概率大增。不过,针对美联储降息预期升温后国内是否降息,市场机构态度表现分化。

财联社C50风向指数调查显示,在20家参与调查的市场机构中,4成认为如果美国重回降息通道,或相应打开我国“宽货币”的政策空间。

中国银河证券固收首席分析师刘雅坤在研报中指出,如果9月外围降息能如期落地,则可能为我国降息创造有利空间。在其看来,美联储降息预期升温后我国10-20BP降息仍然可期。

但也有6成人士认为,季末央行积极呵护,各期限公开市场操作工具灵活配合,资金波动风险有限,但或较难看到降息降准操作落地。

“从央行表态及银行息差压力的角度考虑,9月降准降息操作落地的概率或相对较低。”华创证券固收首席分析师周冠南表示。

民生证券固收首席分析师徐亮也认为,考虑到银行净息差压力等因素,目前年内降息概率不大,但可以期待一次降准。