①南向资金本年度净买入额达1.03万亿,相当于2024年全年总额的127%,占总净买入额比例高达21.77%;

②近期A股与港股表现呈现分化,交替领跑趋势明显,港股更呈现出几大新特点。

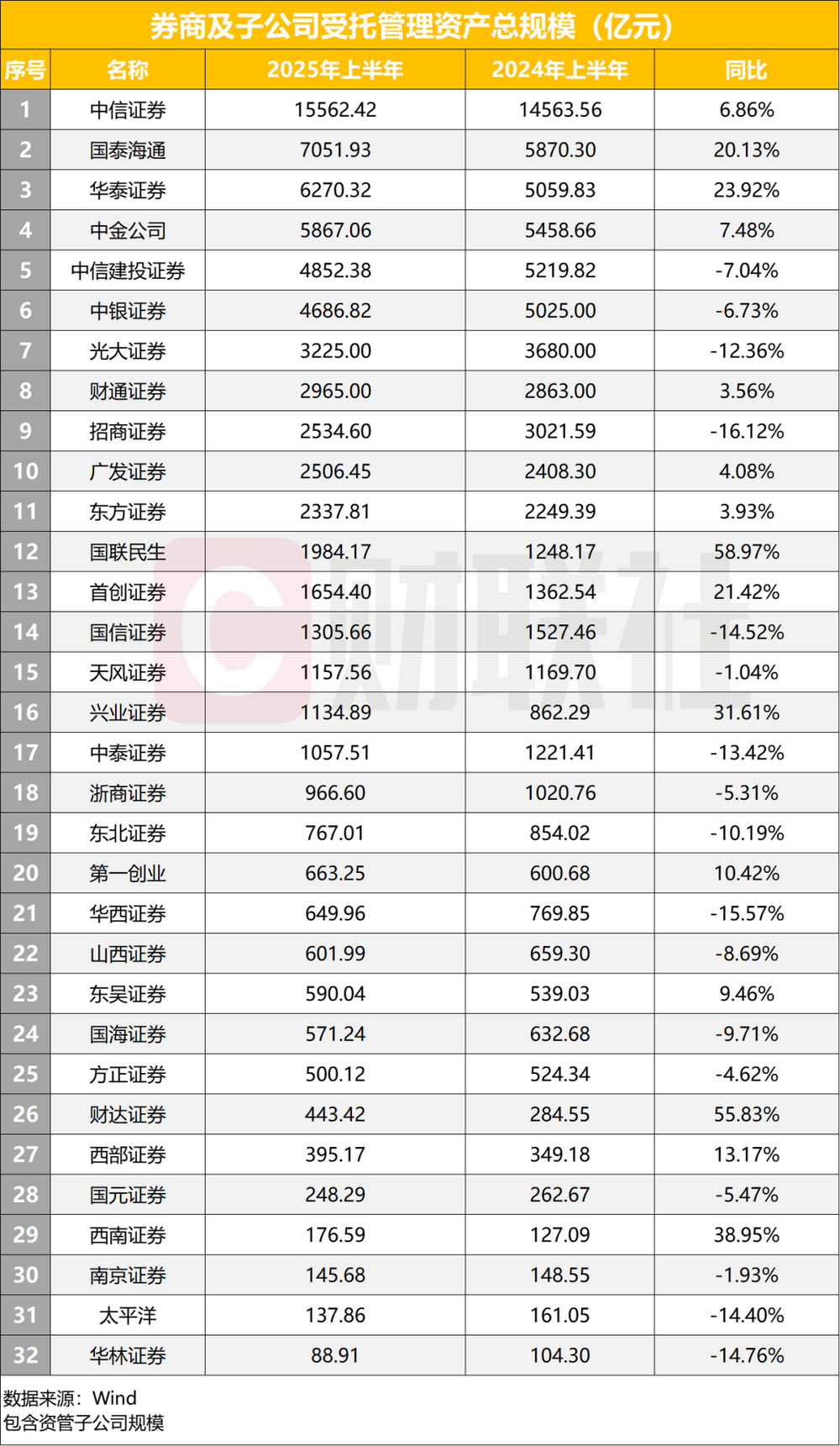

财联社9月8日讯(记者 陈俊兰 周晓雅)今年上半年券商资管业务出现整体收入下滑趋势,在受托管理规模上又呈现何种格局?

Wind数据显示,在纳入统计的32家上市券商中,受托资产管理规模合计达到7.31万亿元(含资管子公司受托管理规模),与去年同期相比,实现了4.65%的增长。其中,15家券商规模实现同比上涨,17家同比下滑。

整体上看,与券商资管业务收入表现趋同,头部券商受托管理规模稳定并具备一定韧性,部分中小券商增长势头强劲,但也有多家券商规模同比下滑的分化格局。

随着券商资管参公大集合公募化改造进入倒计时阶段,行业正迎来转型攻坚的关键节点。在监管合规压力持续深化与行业竞争日趋激烈的双重挑战下,券商资管业务的发展路径备受关注。从已披露的半年报来看,多家券商已明确了未来的业务打法,为转型突围布局。

受托管理资产规模分化,头部占优部分中小券商增长亮眼

头部券商中,中信证券依旧稳居榜首,2025年上半年受托管理资产规模达1.56万亿元,较2024年上半年的1.47万亿元同比增长6.86%,持续巩固行业龙头地位。国泰海通、华泰证券也表现出色,国泰海通以7051.93亿元的规模,实现20.13%的同比大幅增长;华泰证券规模达6270.32亿元,同比增速更是高达23.92%,展现出强劲的发展动力。

在中小券商阵营,多家券商迎来爆发式增长。国联民生2025年上半年受托管理资产规模为1984.17亿元,较2024年上半年的1248.17亿元同比激增58.97%,涨幅在统计券商中位居前列。财达证券同样表现亮眼,规模从2024年上半年的284.55亿元增长至443.42亿元,同比增长55.83%。西南证券也实现了38.95%的同比高增长,规模达到176.59亿元。此外,兴业证券、首创证券等也有着不错的增长表现,兴业证券同比增长31.61%,首创证券同比增长21.42%。

不过,行业内也有不少券商受托管理资产规模出现同比下滑。中信建投证券2025年上半年规模为4852.38亿元,较2024年上半年的5219.82亿元同比下降7.04%;中银证券规模从5025.00亿元降至4686.82亿元,同比下降6.73%。光大证券、招商证券、国信证券等多家券商也面临规模收缩的情况,其中招商证券同比下降16.12%,国信证券同比下降14.52%,华西证券同比下降15.57%。

券商受托管理资产规模的分化,既体现出头部券商在资源、品牌等方面的优势进一步凸显,也反映出部分中小券商通过差异化竞争策略,在特定领域实现突破,获得了快速增长。而对于规模下滑的券商而言,如何在行业竞争中找准定位、提升资产管理能力,将是未来需要重点思考的问题。

半年报透露未来打法

2025年,券商资管参公大集合改造即将进入收官阶段,业内人士指参公大集合改造短期内可能对券商资管收入产生压力,但长期将促进行业专业化发展,头部机构和具备差异化能力的券商有望在转型中实现可持续增长。多家券商已在半报中公布明确战略方向。

一是券商依托自身全业务链优势或头部资源,在投研、产品、客户服务、数字化、国际化等多个维度全面发力,追求综合竞争力的提升。

中信证券:升级资产配置体系、加强策略研发、完善客户分层服务、强化信息系统建设、推进公募牌照申请,覆盖多方面业务提升。

华泰证券:立足集团全业务链,发挥投行基因优势,打通境内外渠道推动跨境联动,加强数字化和主动管理能力,以投资资管和投行资管为抓手提供一站式服务,同时推进国际化和业务增量拓展。

中金公司:巩固投研能力、储备策略打磨产品、提升客户综合服务和数字化水平,坚守合规风控,全面推动资管业务发展。

中信建投证券:完善投研一体化、优化产品供给、加强数字化建设、加快国际化布局,围绕金融“五篇大文章”全面推进业务。

招商证券:打造公私募基金双轮驱动的稳健型机构,强化内部协同做强公募业务,提升定制化配置能力,同时推进基金募集、投资能力建设和参股公募基金发展。

二是专注于特定领域或业务方向,打造差异化竞争优势,聚焦特色产品或服务模式。

国泰海通:积极发展指数增强等特色产品,深化集团协同提升综合服务能力,以特色产品系列为核心。

中银证券:以提升专业能力为主线,通过特色化、差异化模式发展,在公募、私募资管、资产证券化等业务上各有侧重,如加大权益型产品供给、做强固收优势产品等。第一创业:以固定收益为特色,加大“固收+”产品创设,以FOF、定增等为权益投资突破口,聚焦公募REITs等差异化领域,打造精品资管机构。

山西证券:以固定收益为基础,重点突破公募绝对收益和资管多资产多策略,以权益和国际化为两翼,聚焦满足客户需求的优质策略。

方正证券:专注打造FOF、雪球等优势特色产品,以扩大相关产品管理的客户资产规模为目标。

西南证券:发力规模、团队、服务,加速探索特色产品,布局权益产品,聚焦特定领域ABS业务,提升区域辨识度。

三是围绕服务实体经济、居民财富管理、国家战略等需求展开,注重服务能力。

光大证券:光证资管坚定功能性定位,深耕投资管理内功,围绕居民财富管理需求丰富产品谱系,提升客户服务体验;光大保德信坚持以投资者为本,提速权益产品布局,践行普惠金融使命。

财通证券:锚定金融功能性定位,以客户需求为导向提供专业资管服务,一方面构建多元化产品矩阵服务普惠金融,另一方面通过投融联动业务服务实体经济。

国联民生证券:秉持专业精神和社会责任,融入国家经济发展战略,以客户需求为导向构建产品和服务体系,强化投研协同,推动业务高质量发展。

兴业证券:深化“固收+”战略,依托公募牌照布局公私募产品线,探索量化赛道,满足客户低波动绝对收益需求,服务客户财富管理。