《风口研报》今日导读

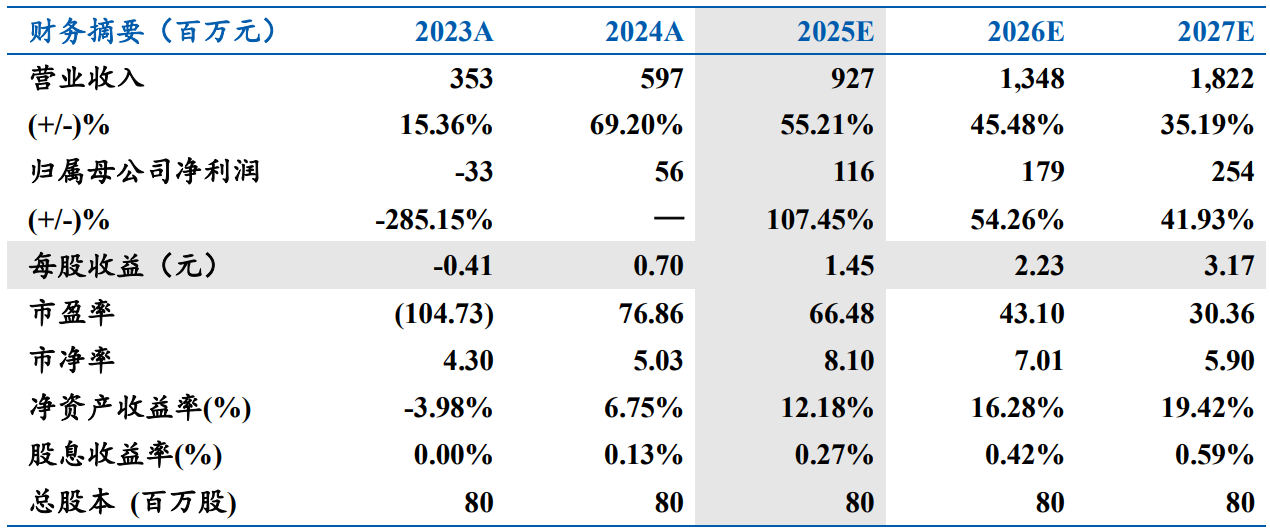

1、东田微(301183):①AI算力需求驱动数通高速光模块市场增长,市场对上游光隔离器等通信元器件的需求有望同步快速提升,2025年上半年公司通信类光学元器件业务收入同比大幅增长113.72%;②东北证券要文强看好公司已在2024年完成光隔离器产线布局并实现批量出货,2025年高速光模块WDM滤光片和z-block组件已开始送样及少量出货,有望持续放量;③成像类光学元件作为公司的基本盘业务保持稳健增长,其中旋涂滤光片在智能手机中渗透率的提升,带来了出货量的大幅增加,公司于2022年成功研发量产旋涂滤光片,并已连续两年实现大批量出货;④要文强预计公司2025-2027年实现归母净利润1.16/1.79/2.54亿元,同比增长107.45%/54.26%/41.93%,对应PE分别为66.48/43.10/30.36倍;⑤风险提示:市场竞争加剧、新产品拓展不及预期。

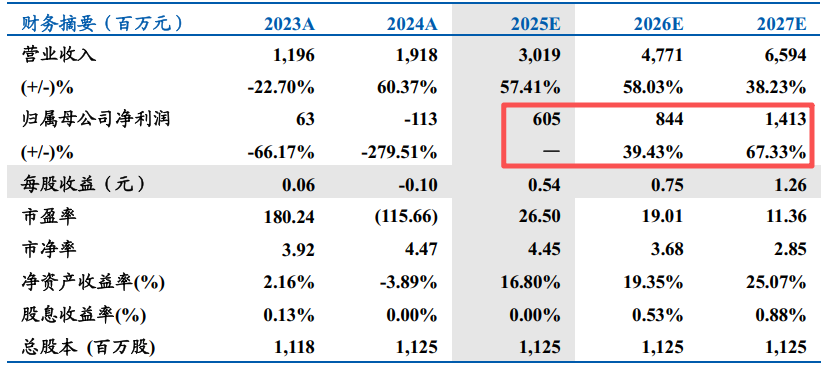

2、国城矿业(000688):①公司盈利仍然承压,但宇邦矿业完成出售改善报表现金流,锂钼金业务有望贡献弹性;②公司正在收购集团持有的国城实业不低于60%股权,其核心资产是内蒙古大苏计钼矿,生产能力拟从500万吨提升至800万吨;③公司重要参股子公司金鑫矿业-党坝锂矿现已具备100万吨/年的采矿产能,目前正在办理申请500万吨/年采矿许可证手续,选厂5000t/d改扩建项目预计下半年投产;④东北证券聂政预计公司2025-2027年归母净利润为6.1/8.4/14.0亿,考虑到公司铅锌贡献稳定利润,锂矿、钼矿、金矿逐渐落地并有望贡献利润弹性,首次覆盖;⑤风险提示:下游需求不及预期风险、政策变化风险、供给超预期风险。

主题一

AI光模块拉动上游光隔离器需求同步提升,这家公司高速光模块WDM滤光片与光组件已开始送样及少量出货,上半年通信光学业务实现翻倍增长

AI算力需求驱动数通高速光模块市场增长,带动上游光学元器件需求放量。得益于此,东田微2025年上半年实现营收3.76亿元,同比增长42.29%,归母净利润达0.51亿元,同比增长107.35%,其中通信类光学元器件业务收入同比大幅增长113.72%。

东北证券要文强指出,在AI资本开支浪潮下,公司高速WDM滤光片、光隔离器等产品收入快速提升。公司已在2024年完成光隔离器产线布局并实现批量出货,2025年高速光模块WDM滤光片和z-block组件已开始送样及少量出货,有望持续放量。

此外,公司作为国内领先的光学元件供应商,主要产品为应用于手机摄像头模组的红外截止滤光片、旋涂滤光片等,持续受益技术升级迭代。

要文强预计公司2025-2027年实现归母净利润1.16/1.79/2.54亿元,同比增长107.45%/54.26%/41.93%,对应PE分别为66.48/43.10/30.36倍。

一、通信光学业务受益AI浪潮实现翻倍增长

AI发展带来的数通高速光模块需求显著增长,直接带动了公司高速WDM滤光片、光隔离器等高价值产品的收入快速提升。

2025年上半年,该业务板块实现营收1.08亿元,实现了113.72%的同比增长,毛利率同比提升10.24个百分点至27.45%。这一新业务的成功拓展,为公司开辟了关键的第二增长曲线。

公司积极开发WDM滤光片、z-block、光隔离器等产品。随着AI资本开支的持续,市场对上游光隔离器等通信元器件的需求有望同步快速提升,为公司该业务的持续高增长提供支撑。

得益于通信光学板块中高价值产品占比提升,以及传统产品成本的下降,2025年上半年,公司整体毛利率达到27.33%,同比提升了5.30个百分点。

二、成像光学产品迭代升级,巩固市场领先地位

成像类光学元件作为公司的基本盘业务保持稳健增长。2025年上半年,该业务实现收入2.51亿元,同比增长22.54%,毛利率同比提升4.72个百分点至28.18%。

该业务增长的主要驱动力来自于旋涂滤光片在智能手机中渗透率的提升,带来了出货量的大幅增加。公司于2022年成功研发量产旋涂滤光片,并已连续两年实现大批量出货。

作为国内安卓手机滤光片领域的领先企业,公司在巩固传统红外截止滤光片优势的同时,也前瞻性地布局了手机微棱镜等有望成为下一个增长点的新产品,展现了其在成像光学领域持续的产品迭代和升级能力。

主题二

锂+钼+金三大资源业务潜在期权,这家公司虽短期利润承压但现金流已开始改善,当前正在推进收购大股东重要资源业务

东北证券聂政最新跟踪覆盖国城矿业,公司以16亿交易对价完成对宇邦矿业65%股权的出售,且正在收购集团持有的国城实业不低于60%股权,注入公司有望大幅改善公司盈利。

锂矿:公司重要参股子公司金鑫矿业-党坝锂矿现已具备100万吨/年的采矿产能,目前正在办理申请500万吨/年采矿许可证手续,选厂5000t/d改扩建项目预计下半年投产。

钼矿:公司正在收购集团持有的国城实业不低于60%股权,其核心资产是内蒙古大苏计钼矿,生产能力拟从500万吨提升至800万吨,2024年前三季度国城实业净利润7亿。

金矿:公司子公司中都矿产拥有凤阳县江山-大王府整合区金铅锌矿采矿权,采矿权内保有金金属量16.226吨,目前正在开展35万吨/年采选扩建工程项目开工前手续办理工作,2025年6月已取得相关项目核准批复。

聂政预计公司2025-2027年归母净利润为6.1/8.4/14.0亿,考虑到公司铅锌贡献稳定利润,锂矿、钼矿、金矿逐渐落地并有望贡献利润弹性,首次覆盖。

一、公司盈利仍然承压

公司2025年上半年实现营收10.85亿,同比增长39.7%,实现归母净利5.2亿,同比增长1111%,扣非净利-1.35亿,同比下降415%。

有色采选业务盈利有所下滑:2025H1公司有色金属采选毛利约为1.18亿,同比-59.7%,核心子公司东升庙矿业净利润0.72亿,同比-41.7%。

钛白粉业务仍然承压:2025H1公司钛白粉毛利-0.43亿,核心子公司国城资源净利润-1.22亿,同比亏损增加0.92亿,公司亦计提存货跌价准备。

二、宇邦矿业出售完成,资金压力缓解

公司以16亿交易对价完成对宇邦矿业65%股权的出售,并确认相应的投资收益7.86亿元(影响非经常性损益)。剥离宇邦矿业后公司财报改善,2025H1末货币资金提升至13.7亿(2024年末1.7亿),资产负债率降低至57.1%(2024年末为63.0%)。