①券商研究部门不再仅仅是成本中心,而是成为服务国家战略、赋能区域经济发展、提升公司综合金融品牌价值的关键支点;

②申万宏源证券则从内容呈现形式上进行创新,尝试“脱水研报”这一新型发布方式;

③面对降费带来的成本压力,提升人效与研效成为券商的必然选择。

财联社8月30日讯(记者 赵昕睿)继8月25日获核准成为万和证券主要股东后,国信证券接着于8月29日披露2025年半年报。

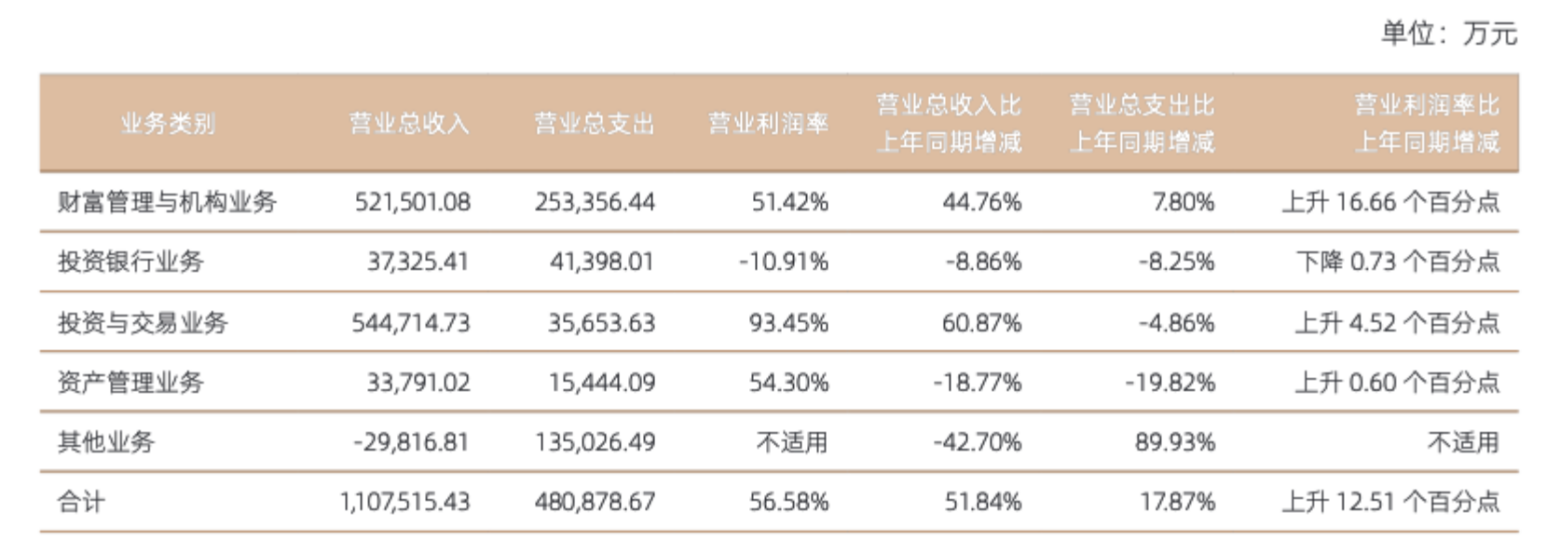

数据显示,报告期内,公司实现营收110.75亿元,同比增长51.84%;归属于上市公司股东的净利润为53.67亿元,同比增长71.00%,两大核心盈利指标均实现增长。从营收构成来看,投资收益、手续费及佣金净收入及利息净收入均呈上涨趋势,分别以增幅78.99%、43.15%、31.48%对总营收增幅形成有力支撑。

同样成为发展亮点的是,公司上半年加权平均净资产收益率为5.26%,同比上升2.22个百分点,创下公司自2022年以来的同期最高水平。

具体到业务板块划分,营收占比居前的两大业务均实现高增长。其中,投资与交易业务同比增幅达60.87%,财富管理与机构业务同比增长 44.76%,两大核心业务的强势表现成为公司业绩增长的 “主引擎”。不过,部分业务板块仍面临压力,投行与资管业务同比分别下滑 8.86%、18.77%,成为上半年经营中的待改善环节。

在国信证券披露2025年半年报的同日,还同步了一项重要人士调整信息。公司董事会决议公告显示,同意揭冠周辞去公司副总裁。

值得一提的是,在证券行业并购重组加速推进的背景下,国信证券收购万和证券的进展备受市场关注。此前公司发行股份购买万和证券 96.08% 股份的事项已取得实质性突破,目前已正式进入实施阶段。截至半年报披露当日,公司已完成标的资产过户,这意味着此次收购已进入收官阶段,后续整合工作的推进或将为公司业务布局带来新的增长点。

自营同比上涨60.87%,“固收+”估值明显拉升

作为国信证券上半年增速最快的核心业务板块,投资与交易业务的亮眼表现成为公司业绩增长的关键推手。报告期内,投资与交易业务共实现营业收入54.47亿元,同比上升60.87%。

从市场环境来看,今年一季度科技股引发了资产重估行情,市场于二季度对贸易战冲击修复后板块轮动加速。而此背景下,公司权益投资在以基本面为基础上,采取了分红投资、价值成长投资和折价保护投资等策略,把握住市场结构性机会。

此外,面对 “资产荒” 带来的市场环境变化,“固收+”估值明显拉升,公司做到稳健投资的同时,积极探索客需交易业务,增厚收益。衍生品业务则注重控制风险暴露,同时稳步推进场外期权、收益互换等业务发展。

依托深圳地区的区位优势,公司在另类投资业务上锚定深圳市“20+8”战略性新兴产业集群规划,在深圳累计布局29个投资项目,其中55%的项目扎根粤港澳大湾区核心腹地,形成“硬科技+区域协同”的双重集聚效应。

财富管理两融余额增长28%,稳居行业前十

财富管理与机构业务是国信证券第二大涨幅较好的业务板块,共实现营业收入52.15亿元,同比上升44.76%。而在财富管理业务转型上,公司对新增与存量两手抓,线上渠道持续突破。

截至2025年6月末,公司经纪业务客户托管资产超过2.6万亿元,较上年末增长7.5%;金太阳手机证券用户总数超过3,085万,较上年末增长6.38%,微信公众号用户数达303.5万。融资融券余额682亿元,同比增幅28%,融资业务利息收入稳居行业前十。

为提供更专业的投顾服务,公司还推出一系列财富管理品牌,包括“国信鑫投顾”“国信鑫智投”“国信鑫优选”“国信鑫私享”“国信鑫享传承”“国信领先30”等。其中,在上半年最新发布的品牌“国信领先30”按产品研究、策略生产和客户服务划分为三个层级,提供更细致的服务体系。

同时,随着市场机构化进程进一步深化,公司在全面落实程序化交易新规要求下,围绕机构客户投资理财痛点也推进了系统技术改造,打造升级各类一体化服务平台。

一是通过打造“机构通”产投研销一体化综合金融服务平台,为不同机构提供全链条服务;二是持续深化“国信GTrade+”智能化机构服务生态,为专业机构客户提供量化交易服务支持,全力打造“国信私募菁英荟”品牌,搭建私募资源对接与综合服务平台;三是通过完善“国信企明星+”企业综合服务体系,聚焦上市公司股份回购、增持合规交易、股权激励等核心场景,同时延伸至企业高管、股东的行权融资、财富管理等增值服务;四是服务海外机构客户方面,公司在QFII专户、量化基金拓客、交易能力建设等方面取得积极进展。

值得注意的是,公司资产托管业务以构建公募ETF生态圈为目标,加强对场外债基、自由现金流ETF、股债多资产ETF等高增长潜力托管产品引入,持续强化公募基金产品的选品布局,围绕“生态建设”和“优化业务结构”两条主线,进一步提升资产托管业务生态价值。

浙江地区营业部收入大幅上涨123.92%

在券商行业普遍推进营业部集约化运营、降本增效的大背景下,线下网点的 “质效提升” 正逐渐取代 “数量扩张”。国信证券披露营业部数据正体现这一行业趋势。

截至报告期末,公司共设有218家证券营业网点,分布于全国113个城市和地区。报告期内,共撤销12家营业部、7家营业部进行了迁址更名。

从地区收入分布来看,广东省仍是国信证券营业部布局的核心区域,共设有 66 家营业部。但从营收增长表现来看,浙江省的 “逆势爆发” 更为亮眼,尽管该地区上半年营业部数量同比减少 3 家,但其营收同比增幅却高达123.92%。更凸显出网点优化后 “少而精” 的运营成效。

投行、资管双双下滑

公司资管子公司在今年3月21日正式展业后,资管业务发展就备受市场关注,目前来看,报告期内表现同比呈下滑趋势。

数据显示,截至报告期末,公司集合、单一、专项等资产管理业务净值规模为1305.66亿元,同比下滑9.81%。其中,集合资管业务净值规模同比下滑幅度最多,为16.38%。

业绩表现同样下滑的还包括投行业务。各项细分领域中,公司在北交所与新三板业务储备数量更多,累计完成北交所主承销项目3.5家,募集资金22.41亿元;新三板挂牌项目9家。截至上半年末,公司持续督导新三板项目76家。