主编提醒:8折钜惠倒计时1天!抓住会员月末班车,实时把握市场动态

【最后1天】《风口研报》精选资讯享底价特惠,订阅越久成本越低,投资更从容:

1个月(85折特惠):仅需¥928(立省¥160)

3个月(85折专享):仅需¥2538(立省¥450)

6个月(8折超值):仅需¥4310(立省¥1078)

12个月(8折狂欢):仅需¥7750(立省¥1938)

APP专享通道:即刻点击,订阅《风口研报》

8月31日前订阅,还可享会员月【专属福利】:

每日签到,领VIP资讯体验券/代金券→立即签到领福利

新用户注册即领268元礼券,首次订阅再加赠VIP资讯时长→立即了解新手福利

8月A股市场呈现持续上扬的态势,主要指数在波动中展现韧性,尽管指数维持强势格局,但市场运行特征呈现显著的结构性分化。赚钱效应高度集中于算力与芯片领域,相关核心标的加速上行,场外资金跑步入场,共同推动AI产业链主导的科技行情持续升温。

在8月A股“科技主线突围”的行情中,《风口研报》以专业研究框架解码产业逻辑,从赛道到标的深挖,为投资者提供穿越周期、捕捉科技红利的“研究武器”,具体体现在:

产业趋势预判力:提前卡位AI 算力基建、半导体芯等主线,精准匹配 “政策支持+技术突破+市场需求”的黄金赛道;

*公司价值挖掘力:通过“订单跟踪+业务穿透+技术验证”,挖掘飞龙股份、芯原股份等标的的业绩弹性与估值修复逻辑;

*投资策略适配力:提供 “赛道beta+个股alpha+主题gamma”的组合策略,实现慢牛市中的目标增强。

结合8月领涨标的,《风口研报》提炼出科技投资的三大核心范式,展现深度产业研究价值:

(一)算力基建:AI时代的“刚需底座”

以飞龙股份(99.88%)、剑桥科技(42.38%)为典型,揭示“算力需求爆发→硬件技术迭代”的投资逻辑:

- 液冷赛道:飞龙股份切入机器人与 AI 服务器液冷领域,绑定英维克、曙光数创等头部客户,反映液冷技术对传统风冷的替代趋势(数据中心 PUE 优化需求 + AI 服务器高密度散热刚需);

- 光模块赛道:剑桥科技800G光模块批量应用于AI 数据中心,契合 “算力传输带宽升级”需求,体现光模块AI算力网络中的“咽喉地位”。

①月内飙升99%!抢滩机器人+AI服务器液冷两大新兴赛道,Ta股价持续嗨涨

8月4日13:28《风口研报》精选“飞龙股份”公司研报并加以梳理,引用分析师观点指出:

一、热管理技术跨界延伸,抢滩机器人与AI液冷新赛道

飞龙股份依托汽车热管理技术积累,向机器人与AI服务器液冷领域拓展。机器人方面,公司计划将电子水泵、阀类等成熟产品切入产业链,并延伸至模组及液冷系统,技术复用优势显著(电子水泵自制率超90%,全链条工艺),同时借小鹏、小米等现有客户基础协同拓展,2025年成立“飞龙智控”加速产业化。AI液冷领域,公司已向英维克、曙光数创等30余家客户批量供应电子泵、温控阀,受益于中国液冷服务器市场47%的年复合增长率,第二增长曲线清晰。

二、汽车主业稳健增长,受益于新能源与混动车双重驱动

传统汽车业务中,涡轮增压器壳体(800万只/年产能)直接受益混动车放量(2024年插电混动销量同比增83.45%);新能源领域,电子水泵(覆盖12V-1500V电压平台)需求随新能源车普及(单车2-5个)持续增长,公司凭借2009年起的研发积累形成技术优势。

三、产能储备充足,海外布局拓展成长空间

当前公司机械水泵(800万只)、涡壳(800万只)、新能源热管理部件(超800万只,含民用)等产能充足,民用领域最高达120万只。同时,海外生产基地龙泰公司已投产,进一步支撑全球化布局。

截至8月29日,飞龙股份区间最高涨99.88%。

②又双叒涨停!光模块产品直接+间接供应“微软”,这只人气股创上市以来新高

②又双叒涨停!光模块产品直接+间接供应“微软”,这只人气股创上市以来新高

8月21日12:48《风口研报》追踪到“剑桥科技董事长等公司高管近期接待多家机构调研”,随即发文展开覆盖:

一、核心业务与市场定位

剑桥科技聚焦通信、数通及企业网络领域,主营光电终端设备,覆盖电信宽带、无线网络、交换机、工业物联网硬件及高速光模块等,形成多元产品矩阵,奠定在光通信产业链的基础地位。

二、电信宽带业务持续增长

公司预计电信宽带接入业务未来几年将维持增长态势,受益于全球宽带网络升级需求,该板块作为传统优势领域,将持续贡献稳定收入,支撑业绩基本盘。

三、800G光模块技术领先与交付

高速光模块为增长核心,公司在800G领域具备技术先发优势,已进入小规模交付阶段,与头部设备商合作推动技术迭代,设备商加速从400G向800G升级,市场需求强劲,驱动业绩弹性释放。

四、超大规模数据中心合作深化

公司与全球超大规模数据中心服务商合作推进,预计2024年下半年至2025年上半年完成评估测试,小规模部署后,2025年下半年将迎来批量采购,需求释放节奏明确,长期增长确定性增强。

五、微软供应链地位与800G聚焦

公司作为微软光模块直接及间接供应商(覆盖100G/400G),当前聚焦800G产品供应,与微软战略重点高度协同。800G光模块有望成为微软AI/数据中心升级的关键组件,进一步强化公司在大客户供应链中的价值。

文章发布后,剑桥科技收获3连板,区间最高涨幅达42.38%。

(二)半导体:国产替代的“核心”

芯原股份(67.06%)的走强,映射半导体产业链“重资产环节突破难,轻资产IP价值凸显”的投资范式:

技术壁垒:半导体 IP作为芯片设计的“底层代码”,决定芯片性能与研发效率,芯原股份在手订单创新高,印证国内芯片设计企业对优质 IP的迫切需求。

①13日大涨67%!自主IP点燃AI芯片定制的“技术代差盛宴”,Ta迎资金“热炒”

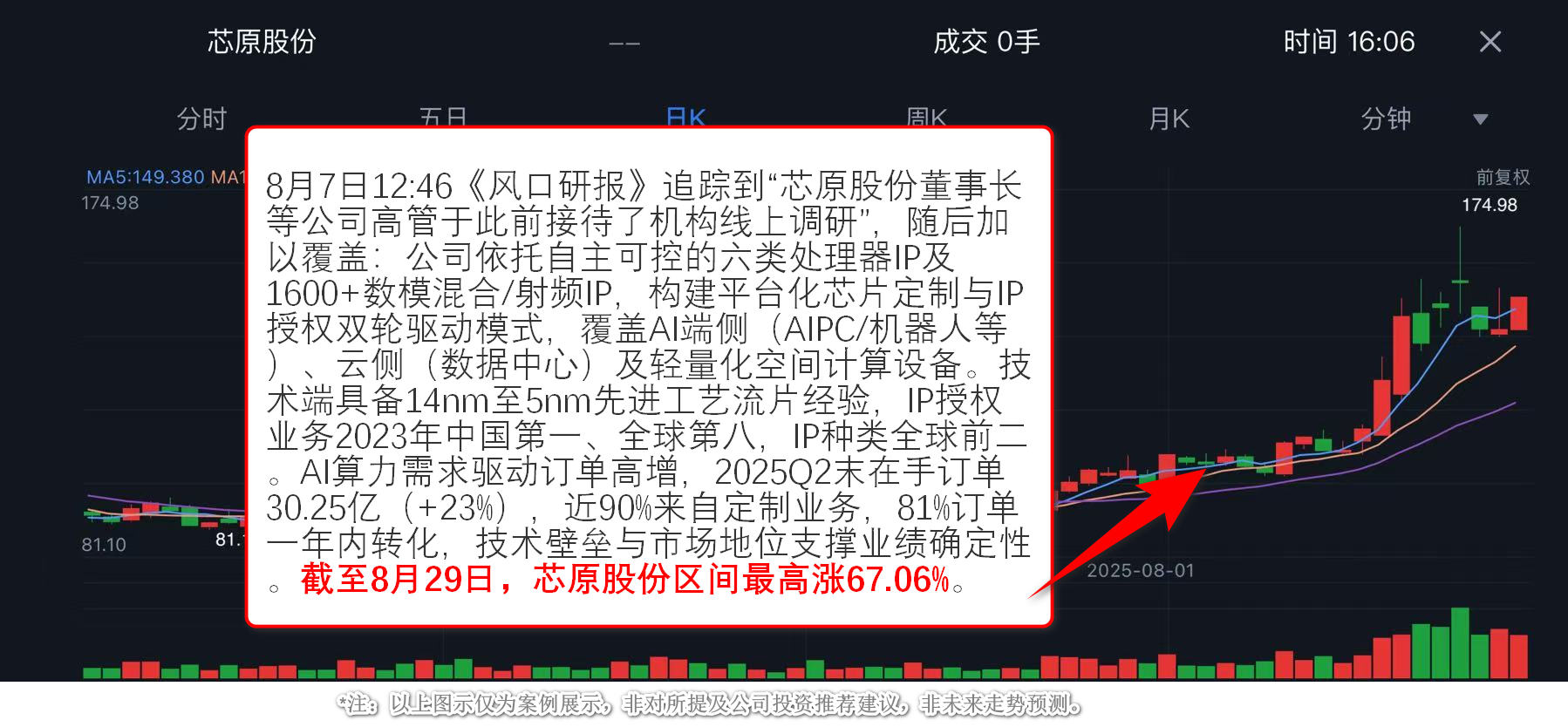

8月7日12:46《风口研报》追踪到“芯原股份董事长等公司高管于此前接待了机构线上调研”,随后加以覆盖:

一、自主IP与平台化服务构筑核心壁垒

芯原股份以自主可控的六类处理器IP(GPU/NPU/VPU/DSP/ISP/Display)及1600+数模混合/射频IP为基础,构建“IP授权+芯片定制”一站式平台,覆盖从IP设计到芯片量产的全链条服务,形成技术壁垒与业务协同效应。

二、AI驱动全场景解决方案落地

公司依托自有IP,深度布局AI应用领域,覆盖轻量化(智能手表、AR/VR)、端侧(AIPC/AI手机/机器人/智慧汽车)及云侧(数据中心)三大场景,提供软硬件协同的定制化解决方案,精准匹配AI算力需求升级趋势。

三、先进工艺与市场地位强化技术领先

公司具备14nm至5nm FinFET及28nm/22nm FD-SOI工艺节点量产经验,技术节点覆盖行业主流需求;2023年半导体IP授权业务中国第一、全球第八,知识产权授权使用费收入全球第六,IP种类全球前二,技术实力与市场认可度双验证。

四、订单高增释放业绩确定性

截至2025年二季度末,公司在手订单30.25亿元(同比增23.17%),创历史新高;其中90%来自一站式芯片定制业务,81%预计一年内转化,需求端景气度持续,短期业绩兑现能力突出,长期增长动能充足。

芯原股份于中下旬强势启动,区间最高涨幅达67.06%。

(三)先进制造融合:“科技+ 制造”的乘数效应

(三)先进制造融合:“科技+ 制造”的乘数效应

领益智造(62.11%)、金田股份(67.04%)的表现,展现“先进制造+ AI /机器人/新材料的跨界融合机遇:

- 业务协同:领益智造布局服务器散热(算力基建)、折叠屏(消费电子创新)、人形机器人(科技新物种)等多元业务,实现 “制造平台+科技场景”的协同赋能;

- 材料突破:金田股份推进 PEEK 产品(高端制造刚需材料)与稀土永磁材料(电机核心部件)布局,契合 “高端制造材料国产替代”与“机器人产业爆发”的双重逻辑。

①人气飙升!一键集合“服务器散热+折叠屏更新+人形机器人+AI眼镜”热点,分析师看好该公司长期空间已打开

8月13日20:22《风口研报》精选“领益智造”公司研报并加以梳理,引用分析师观点指出:

一、终端硬件智造平台:全产业链覆盖与多领域布局

领益智造作为全球领先的终端硬件智造平台,业务覆盖消费电子(苹果/华为等主流客户)、汽车、低空经济、清洁能源及机器人等领域,形成“精密制造-功能集成-场景适配”一站式服务能力,构建跨行业协同的硬件升级支撑体系。

二、消费电子升级驱动:AI端侧硬件需求释放

公司深耕消费电子功能件/结构件,产品覆盖模切、冲压、CNC、结构件、模组及充电产品六大类,精准匹配AI手机(VC均热板/钢壳电池)、AIPC、XR设备等端侧硬件升级趋势,受益于全球主流客户销量增长及规格升级(如高功率充电器渗透率提升)。

三、服务器散热技术突破:高效散热方案拓展高成长赛道

基于多年制造经验,公司重点布局服务器散热领域,核心产品涵盖均热板、热管、多轴腔体散热元件(BigMAC)、AI算力芯片散热模组等,已与全球客户在GPU/CPU及AI应用(服务器/笔记本/PC等)散热领域开展合作,切入高算力需求下的高效散热增量市场。

四、机器人产业链纵深:关键零组件+整机组装双线布局

机器人领域,公司布局减速器、丝杠、灵巧手等核心零组件,并自研工业/人形机器人整机,建成整机组装产线,形成“关键部件+整机组装”双轮驱动模式,有望充分受益未来人形机器人等具身智能设备需求爆发。

五、业绩预测与估值:首次覆盖,高增长预期明确

开源证券陈蓉芳首次覆盖,预计公司2025-2027年归母净利润分别为23.27亿元/32.41亿元/41.82亿元,年复合增速超30%,凸显公司作为终端硬件智造平台在AI驱动下的成长确定性。

截至8月29日,领益智造区间最高涨62.11%。

②6日5板!积极布局AI算力、机器人等热门赛道,王牌自营深挖“创新型铜加工龙头”股价节节高

8月13日13:09《风口研报》覆盖“金田股份”,援引分析师观点梳理公司在产品结构、新材料业务方面的优势,具体见下:

一、产品结构优化驱动盈利修复,政策优化赋能业绩弹性

金田股份作为国内铜加工龙头(2024年铜及铜合金材料产量191.62万吨,占国内约9%),通过技术积累主动调整产品结构,聚焦清洁能源、AI算力、机器人等新兴领域,开发高端铜基材料,带动综合毛利率从2022年1.96%提升至2024年2.36%,铜线排/铜产品单吨毛利同比增80/287元至551/2273元。未来行业“反内卷”政策或优化竞争格局,叠加产品结构升级,单吨毛利修复趋势有望延续,贡献业绩弹性。

二、新材料业务双轮驱动,稀土永磁与PEEK构筑第二增长极

公司拓展新材料领域,形成稀土永磁与PEEK材料两大增长极:稀土永磁方面,新能源电磁扁线产能达6万吨,包头基地一期投产年产能增4000吨,产品应用于人形机器人空心杯电机、无框力矩电机等关键部件;PEEK线材获高端新能源车企定点,实现从0到1突破,为更广泛应用奠定基础,二者共同支撑第二增长曲线。

截至8月29日,金田股份区间最高涨幅达67.04%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅,立即前往>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。