×

①神州细胞表示,安佳因®已成功获得巴基斯坦、印度尼西亚上市批准;报告期内新增向越南提交上市申请,加速覆盖东南亚重点市场; ②由于长期保持高研发投入,截至2025年6月末,神州细胞资产负债率达97.03%,负债持续高企。

《科创板日报》8月29日讯(记者 吴旭光) 8月28日晚间,神州细胞披露2025年半年度报告。

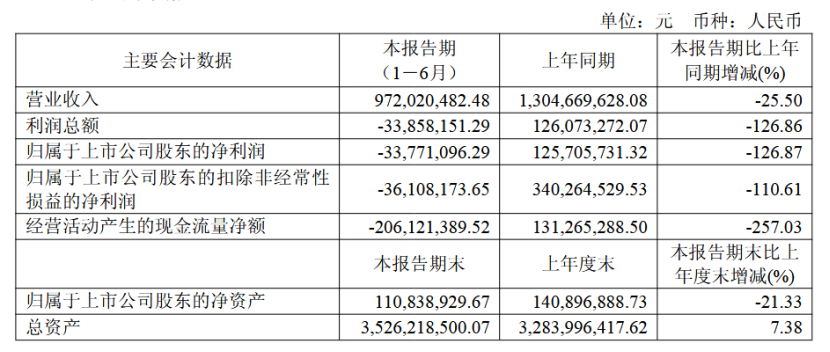

财报显示,神州细胞2025年上半年实现营业收入9.72亿元,同比下降25.50%;净利润为-0.34亿元,同比由盈转亏;扣非后净利润为-0.36亿元,同比大幅下降。

对于业绩下滑,神州细胞表示,利润总额、净利润及扣非后净利润均较上年同期下降,主要因公司产品销售收入减少所致。

神州细胞主营业务为生物药产品的研发与产业化,涵盖恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个治疗与预防领域,核心产品包括重组人凝血因子Ⅷ、新冠疫苗及单克隆抗体等。

报告期内,该公司收入占比最高的品类为销售商品,收入9.72亿元,同比下降25.50%,占总收入比例100%,低于预期目标。

神州细胞表示,收入下滑主要原因是受地区及地区联盟集采降价、医保控费等因素影响,重组凝血八因子整体市场收缩,导致公司核心产品安佳因®销售收入出现一定程度下滑。

面对业绩下滑压力,神州细胞称将通过精准市场策略,确保重点省份集采中标且价格调整幅度优于行业平均;同时继续加大下沉市场渠道拓展力度,争取更多入院机会与患者覆盖,目标实现安佳因®销售企稳回升。

国内市场承压下,神州细胞也通过分层突破强化国际化战略布局:安佳因®已成功获得巴基斯坦、印度尼西亚上市批准;报告期内新增向越南提交上市申请,加速覆盖东南亚重点市场;安佳润®与安贝珠®延续这一战略路径,2024年9月安佳润®在巴基斯坦提交注册申请后,2025年2月已获上市批准。

“但总体而言,发展中国家市场体量较小,销售前景不明朗,预计短期对公司营收影响有限。” 神州细胞补充道。

同时,神州细胞主力产品安佳因®面临的挑战亦不容忽视:一方面,该产品需面对进口产品(如拜耳的拜科奇/科跃奇、诺和诺德的诺易等)与国内其他竞品(如:正大天晴的安恒吉、绿十字的赛玖凝等)的双重竞争;另一方面,近期安佳因®卷入医保诈骗案,引发市场普遍关注。

近期,浙江省瑞安市人民法院的刑事判决书显示,神州细胞控股子公司神州细胞工程有限公司的浙江销售团队涉嫌医保诈骗。

据悉,2022年以来,该公司相关人员与瑞安市部分医疗机构人员共谋,联系血友病患者在未出血情况下到约定医疗机构就诊开药,通过在病历中虚构出血病情,骗取医保基金支付本应自费的用药金额。

针对此事,神州细胞近日回应称,公司始终秉持合法合规经营理念,个别销售人员的不当行为不能代表公司整体运营策略与管理导向。

研发投入方面,报告期内,该公司研发投入合计3.88亿元,同比下降18.49%,占营业收入的 39.91%,同比提升3.43个百分点。

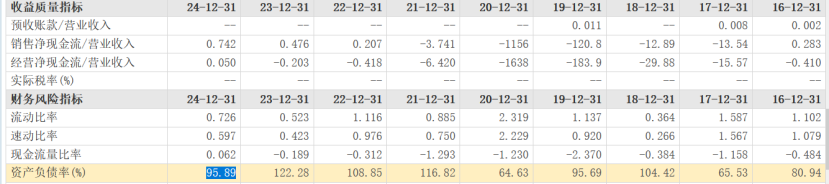

《科创板日报》记者注意到,由于长期保持高研发投入,截至2025年6月末,公司资产负债率达97.03%。2021年至2024年各期末,资产负债率分别为116.82%、108.85%、122.28%和95.89%,负债持续高企。

报告期内,该公司经营活动产生的现金流量净额为-2.06 亿元,上年同期为1.31亿元,同比波动幅度为-257.03%。对此,神州细胞表示,变动原因主要是报告期内销售商品、提供劳务收到的现金及收到的其他与经营活动有关的现金减少。

为补充资本金与运营资金,今年6月6日,神州细胞公告称,公司与控股股东拉萨爱力克签署向特定对象发行A股股票的股份认购协议。根据协议,拉萨爱力克拟以现金方式认购本次发行的A股股票,认购价格为36元/股,拟认购金额不超过9亿元。

神州细胞表示,通过本次定增发行,可提升公司核心竞争力与整体抗风险能力;截至目前,本次定增仍处于预案申报阶段,待监管审核。

二级市场表现方面,截至8月28日收盘,神州细胞股价报64.28元/股,下跌1.85%,总市值为286.26亿元。