①国泰君安国际上半年总收入达28.25亿港元同比大幅增长30%,创下中期历史新高;

②三大核心收益来源全面增长,加密货币交易服务正式落地。

财联社8月28日讯(记者 林坚)银河证券今年步入公司成立25周年,业绩表现格外受到行业关注。根据8月28日公司披露2025年半年报,公司实现营业收入137.47亿元,同比增长37.71%;归属母公司所有者的净利润64.88亿元,同比增长47.86%。

今年半年报中,银河证券三个财务指标创下新高,一是上半年归母净利润创下成立以来最好成绩;二是公司资产总额达到7817.40亿元,创下成立以来的最高水平;三是净资产也来到1441.54亿元,同样创下成立以来的最高水平。此外,ROE(加权平均净资产收益率)5.16%,同比增加1.53个百分点。

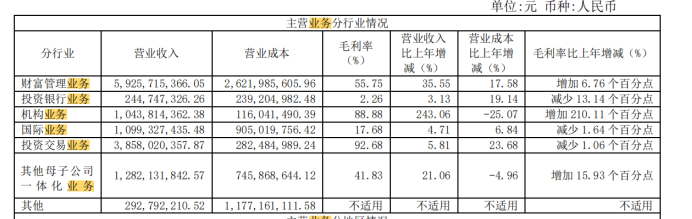

图为银河证券主营业务情况。

业务端来看,银河证券各大业务板块均实现了正向增长,其中北京、浙江、广东、上海及境外地区营业收入占公司营业收入的比重居前。

1.财富管理业务收入59.26亿元,同比增长35.55%,占公司营业收入的43.11%;

2.投资交易业务收入38.58亿元,同比增长5.81%,占公司营业收入的28.07%;

3.国际业务收入10.99亿元,同比增长4.71%,占公司营业收入的8.00%;

4.机构业务收入10.44亿元,同比增长243.06%,机构客户(含银河德睿)超过7000家,占公司营业收入的7.59%;

5.投行业务收入2.45亿元,同比增长3.13%,占公司营业收入的1.78%;

6.期货业务、私募股权投资管理业务、另类投资业务、资管业务等其他母子公司一体化业务合计实现收入12.82亿元,同比增幅达到21.06%。其中,资管子公司银河金汇上半年实现营业收入2.54亿元,同比增长6.7%。

从收入与利润维度看,银河证券2025年上半年各业务呈现分化格局。财富管理业务59.25亿元、毛利润32.96亿元,规模突出但毛利率同比降3.16个百分点,盈利效率待优化;投资银行业务以24.15亿元营业收入、21.22亿元毛利润,搭配88.05%高毛利率及2.73个百分点的同比增幅,成为盈利效率提升的亮点;自营业务10.45亿元营业收入、9.35亿元毛利润,毛利率微降0.16个百分点,受市场波动影响显露;机构服务业务营业收入1.03亿元、毛利润0.94亿元,虽规模小但91.32%毛利率及8.04个百分点同比增幅,展现潜力;其他子公司与其他业务营业收入、利润规模相对有限,前者毛利率46.18%且降1.05个百分点,需持续跟踪。

境内客户数突破1800万户,半年增70多万

财富端的数据增量在今年半年报中有不少披露,记者进行了梳理盘点。截至2025年6月30日,情况如下。

银河证券境内客户总数已经突破1800万户,较2024年底又增加了70余万户。

ETF交易账户数保持行业前5位。

金融产品保有规模达到2141.47亿元,较年初增长1.4%。

代理买卖证券业务在减费降佣背景下,收入同比增长35.69%,达到34.30亿元。

投顾人数增加313人,总数达到4111人。

“金·耀”资产配置系列产品规模,上半年突破22亿元,较年初增长102.0%。

值得一提的是,从公开信息来看,“金・耀”“金・熠”“星耀家族办公室”等一系列财富管理品牌已搭建完毕。记者了解到,目前银河证券在优化“财富星-AI投顾”等模式,打造更加适配客户需求的产品货架。

银河证券在半年报内称,公司以零售业务见长,建立了以客户为中心的财富管理服务体系,股票及期货经纪业务、金融产品代销、信用业务位居行业前列,凭借线下网络和客户规模优势获取财富管理转型先机,保持零售业务领先。

投行盘子仍小,但呈现增长态势

各项业务全面增长的同时,半年报中展示的银河证券部分业务细节也值得关注,尤其是近年来的弱势投行业务。据半年报数据,上半年银河证券投行业务实现营业收入2.45亿元,同比增长3.13%。目前来看,延续了2024年的增长态势。

总体而言,银河证券投行业务整体规模依然较小,但据Wind,2025年上半年,公司债券承销规模已排至市场第六,重大资产重组交易规模市场第7。股权承销规模上,上半年中国银河证券也取得了市场第八的成绩。

银河证券在半年报中表示,将推动投行业务深度参与企业发展全生命周期,提升投行功能性建设。国际业务则会继续加强境外子公司穿透式管理,深化全业务链境内外一体化高效协同运作体系,巩固东南亚核心市场地位。

国际业务子公司排名有所提升

投行业务之外,银河国际、银河海外两大境外子公司市场地位也更趋稳固,这也是银河证券近年来加大对外“叙事”的重点业务条线。如2025年上半年,银河国际在香港经纪业务市场排名就较2024年提升2名。银河海外经纪业务在马来西亚、新加坡、印尼和泰国分别排名第1、第2、第4及第5。

公司提到,将东南亚地区作为国际业务的发展重点,打造完善的国际服务链条,在新加坡、马来西亚等核心区域经纪业务市场份额前三,海外业务成熟度逐步提升,将成为未来重要的增长点。

经营规划提出七大展望

作为汇金公司旗下重要的证券金融平台及证券行业和资本市场的“国家队”,在半年报中,银河证券也披露了业务经营方面的七大展望:

财富管理业务深化客群经营,通过“研投顾”体系构建买方财富管理闭环;

投资银行业务深度参与企业发展全生命周期,提升投行功能性建设水平;

机构业务发挥各类业务之间的耦合效应,提升对机构客户的服务价值;

国际业务继续加强境外子公司穿透式管理,深化全业务链境内外一体化高效协同运作体系,巩固东南亚核心市场地位;

投资交易业务坚持稳健经营,提升资产配置整体再平衡能力,促进市场稳定与投资收益兑现;

其他母子公司一体化业务聚焦主业、推动转型,持续巩固内生发展动能。

风险合规管理方面,统筹发展与安全两个维度,坚持审慎经营,落实全面风险管理要求,持续加强合规风控建设,不断完善风险防控体系。

银河证券称,公司将扎实做好金融“五篇大文章”,持续深化机制建设和体制改革,推进服务国家战略和实体经济走深走实。