①美联储理事莉萨·库克对美国总统特朗普提起诉讼,试图阻止后者的解职举动,这场法律战很有可能最终将上诉至最高法院;

②该诉讼已在华盛顿特区联邦法院提起,被告还包括美联储主席鲍威尔以及美联储理事会本身。

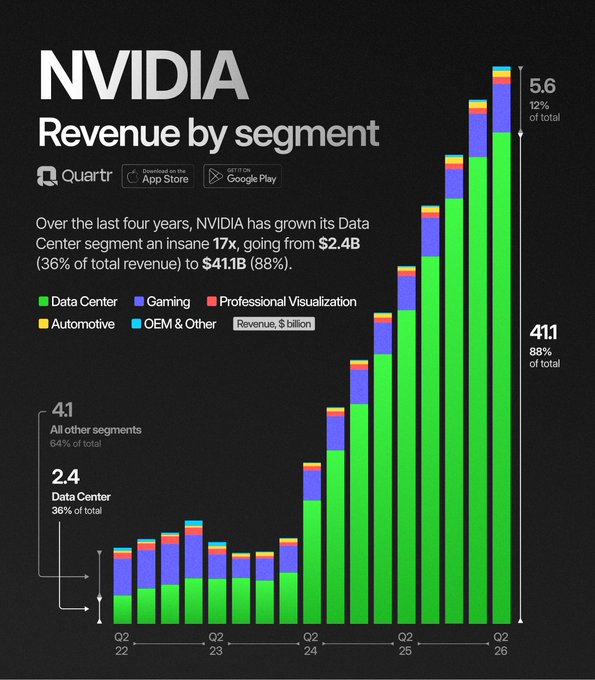

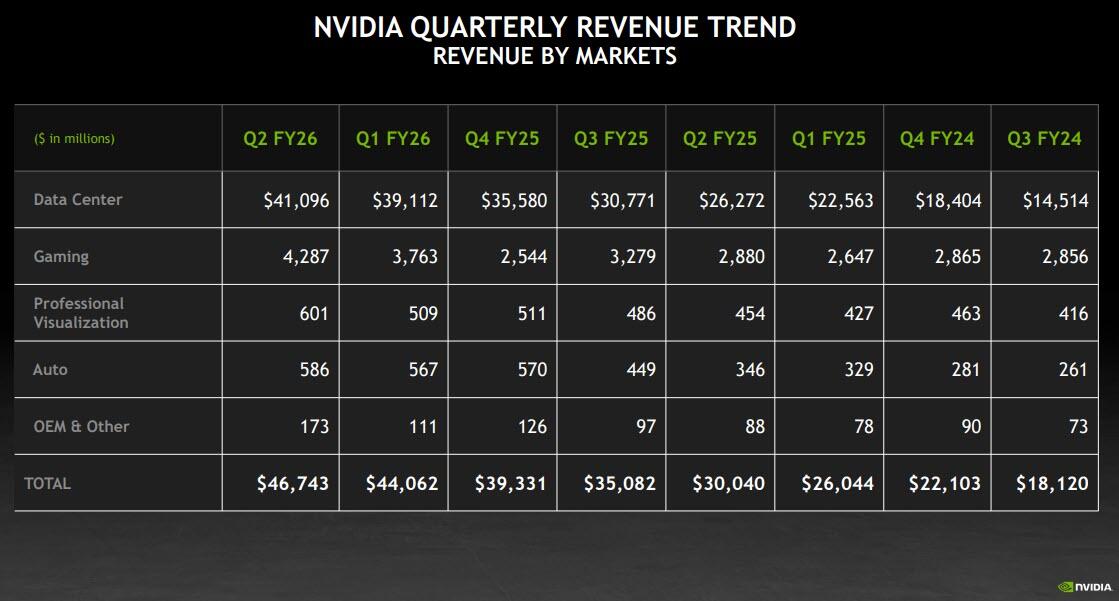

财联社8月28日讯(编辑 潇湘)周三美股盘后,堪称全球市场最重量级财报的英伟达2026财年第二季度(截至2025年7月)财报,终于在万众期待中出炉。

最终业绩披露显示,尽管英伟达的营收和利润均超出市场预期——当季营收为467.4亿美元,同比增长56%,高于市场预期的460.6亿美元;净利润为264.2亿美元,同比增长59%,折合每股收益1.05美元,高于预期的1.01美元。但由于最关键的数据中心业务连续两个季度收入略逊于预期,且业绩指引整体不温不火,并未能大幅超出市场共识,其股价在盘后交易中还是出现了下挫……

行情数据显示,这家全球市值最高企业的股价在盘后交易中一度跳水逾5%,不过跌幅此后有所收窄,截至发稿最新下挫3.1%。当然,2025年至今,英伟达股价仍累计上涨逾三分之一,远远跑赢了标普500指数近10%的年内涨幅。

那么,对于这份备受市场瞩目的英伟达财报,华尔街机构眼下是如何看的呢?在他们的眼中,英伟达盘后的下跌又究竟冤不冤呢?

以下是我们对部分市场人士最新评论的汇总:

VanEck Associates产品经理Nick Frasse

我的看法是,这些业绩数字并非出乎意料,市场反应也合乎情理。

市场已经开始考虑到,尽管存在逆风和诸如英伟达必须支付多少费用才能继续向中国销售等问题,英伟达的业绩仍能继续超越大多数预期。随着投资者更深入理解其商业模式,其盈利超预期和每股收益增长已趋于常态化。在市场狂热初期,其业绩暴涨看似凭空而来——当时无人预料这家游戏显卡公司能实现如此惊人的AI转型。而如今审视其商业模式,可见其既无垂直整合企业的资本支出拖累,又能充分受益于超大规模企业持续投入AI领域的巨额资金。

我们正好在一年前的今天,推出了VanEck无厂半导体ETF,英伟达目前是其最大持仓,占该基金资产的20.67%。这些结果使我们相信超大规模公司没有放缓脚步,而且现在的情况是,随着“七巨头”公司持续增长,所有因素都在复合地对它们有利。这项技术正推动它们的营收增长——然后它们又将更多营收投入到更多技术上。

2040 Advisory首席Taufiq Rahim

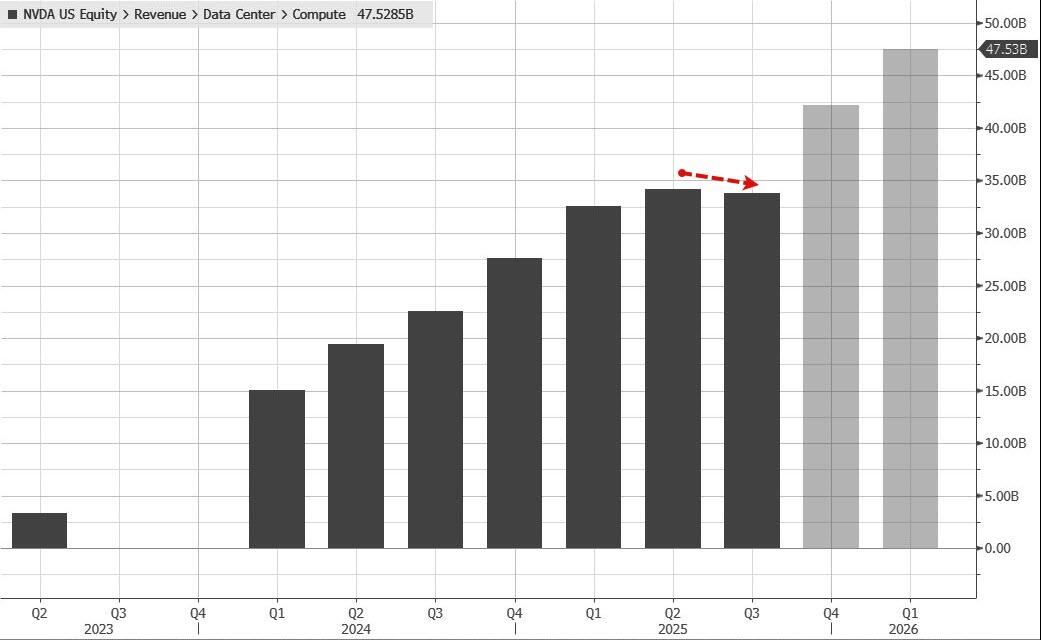

英伟达营收的最大驱动力是(数据中心)计算业务,而二季度是该业务领域自披露报告以来首次出现环比下滑,尽管1%的降幅被网络业务的增长所掩盖。这是该公司持续满足华尔街超高速增长预期所面临的整体挑战的一部分。此外,英伟达当季整体营收环比仅增长6%,是自AI热潮开始以来首次出现个位数而非两位数的环比增长。

(英伟达数据中心计算业务营收环比下降)

未来若无法与中国达成协议,可能将引发市场对科技巨头未来营收预期可持续性的质疑。此外,由于营收模式相互关联,传染风险极高。若如(OpenAI首席执行官)奥尔特曼所言人工智能领域正处于泡沫之中,则近期标普500指数的升势将显得估值过高。

这份财报的影响在中期内是看跌的,但短期内可能不会产生影响,因为整体人工智能行业——不仅在美国,也在全球市场,都存在内生性的增长驱动力。

Graniteshares创始人兼首席执行官Will Rhind

市场早已习惯英伟达交出超预期财报和数据中心业务增长,任何不及预期的表现都会引发失望情绪。数据中心营收的微幅下滑更提醒我们,如此惊人的增长率终将放缓。

Zacks Investment Management 高级投资组合经理Brian Mulberry

在中国市场受限的背景下,英伟达Q2营收和利润仍均超预期。但即使有如此强劲的超预期表现,其盘后股价仍下跌超过3%——这是一个信号,表明增长速度正在放缓,并导致股价动能减缓。

我们以往在特斯拉身上也看到过这种情况,有时他们财务表现强劲,但由于产能开始满足需求,指引却在放缓,这最终减缓了增长速度。现在英伟达‘仅’以50-55%的速度增长,这远低于去年100%以上的营收增长。随着这种势头放缓,股票的动能也随之减弱。不过,其制造业务增速表明,对未来业绩指引应能轻松达成。

Globalt Investments高级投资组合经理Thomas Martin

整体市场上的AI交易仍保持强劲势头。英伟达表示需求实在非常、非常旺盛。因此,只要你认同这一观点,AI交易仍处于非常早期的阶段。

没有任何迹象表明AI交易已结束。当出现如此新颖且增长迅猛的事物,加之超大规模企业接连宣布巨额资本支出计划,这恰恰证明我们仍处于早期阶段。我看不出任何理由需要大幅抛售相关资产。

Aptus Capital Advisors股票主管David Wagner

英伟达股价的负面反应似乎有点像是错误的下意识反应——该公司按照其指引仍在以逾500亿美元的季度营收规模,录得超过50%的同比增速——这是非凡的,即使对于当前的高估值而言也是如此。我实际上认为报告中最好的部分是73.5%的毛利率指引,显示即使在没有任何中国H20营收的情况下,盈利能力仍具有韧性。我想趁这次英伟达的回调进行买入。

PitchBook人工智能高级分析师Dimitri Zabelin

自2022年末人工智能热潮开始以来,英伟达的业绩基本上都超出了预测,其数据中心部门的爆炸性增长推动了这一势头。

随着美国超大规模公司需求的持续扩张,英伟达正在通过转向主权买家来锚定下一波应用浪潮,从而实现多元化,将各国政府定位为其硬件的战略客户。

PitchBook的对比表分析还显示,超大规模公司和人工智能基础设施领导者的表现持续优于基准指数,凸显出随着政府和加大采购力度,对算力硬件的需求具有持久性。

Raymond James Investment Management咨询解决方案主管Matt Orton

我认为在尘埃落定后,这(英伟达财报)最终应该对人工智能领域的其他交易产生积极的传导作用,毕竟该领域仍存在巨大的增长空间。

对英伟达来说,这更多只是对预期的校准,但事实上你仍看到了如此强劲的增长,尤其是在数据中心方面,以及所产生的营收绝对数额,我认为所有这些都表明人工智能资本支出领域仍有广阔发展空间。

推动令英伟达受益的资本支出,主要来自超大规模企业。但显然英伟达自身仍在增长,销售能力强劲。这恰恰凸显了AI领域的持久韧性——我认为这些超大规模企业的业务仍将持续加速,英伟达的业绩中未见任何放缓迹象。

英伟达的业绩将再次证实我们并不处于人工智能泡沫之中。