①华泰证券机构业务委员会主席梁红表示,中国推动经济向消费主导的内需驱动转型,关键在深化结构改革;

②华泰证券研究所所长张继强分析,国内流动性今年第四季度仍较为明确,关注重点将转向业绩能否跟进;

③行业配置层面,何康建议关注市场超买现象及消费板块的左侧布局机会。

财联社8月28日讯(记者 林坚)券商2025年半年度业绩情况正逐一披露,本周五将全部完成。目前来看,得益于权益市场回暖,不少券商成绩表现较好。比如山西证券8月27日晚间发布的半年报显示,公司上半年营业收入同比增17.22%至16.41亿元,归母净利润同比大增64.47%至5.24亿元,这主要得益于投资收益增长,自营业务收入8.3亿元,单季度为4.6亿元,环比增长0.9亿元。

从半年报来看,山西证券盈利能力和资金周转效率改善。截至上半年,公司总资产规模781.29亿元,净资产182.95亿元,其中二季度业绩表现突出,单二季度营业收入8.89亿元,同比增长15.64%,净利润2.71亿元,同比增长81.09%。此外,上半年公司ROE为2.9%,同比增长1.1百分点,单二季度ROE为1.5%,环比增长0.1百分点,同比增长0.6百分点。

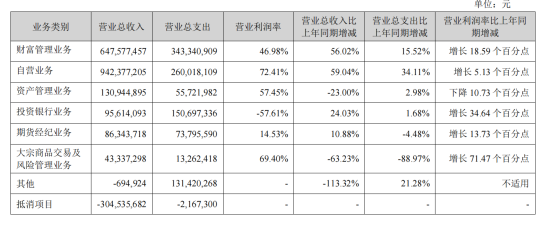

细化到业务层面,公司将业务分为财富管理业务板块、企业金融业务板块、资产管理业务板块、FICC业务板块、权益业务板块等五大类,旗下还有国际业务子公司和金融科技子公司。从上半年表现来看,公司财富、自营表现良好,资管业务有所下滑。投行子、国际子有增量看点。

一方面,财富管理、自营业务展现强劲增长力,营业总收入同比增幅超56%;投行、期货经纪业务收入也实现正增长,反映业务规模有拓展。不过资管、大宗商品交易及风险管理业务收入下滑,前者或受市场需求、竞争影响下滑23%,后者收入锐减超63%。

另一方面,自营、财富管理等业务维持较高营业利润率,自营业务超72%,财富管理近47%,盈利表现佳。投行业务虽利润率为负,但同比大幅改善34.64个百分点,亏损收窄;期货经纪、大宗商品交易及风险管理业务利润率同比提升,成本控制或有成效。资管业务利润率下滑10.73个百分点,成本支出相对收入增长,盈利性减弱。

图为山西证券多业务营业总收入及利润率情况。

看点一:基金投顾规模较上年末增48.5%

聚焦财富管理板块,转型深化比较直观。根据公司半年报,基金投顾规模较上年末增48.5%,股票投顾实现量化跟踪评价,这是比较明确的数据增量。山西证券表示,上半年着力资产配置能力与买方投顾服务能力建设,完善产品组合策略,推出“公募100”产品池,以组合配置为抓手提升投资顾问能力。

还有三个方面转型有进展:

一是多渠道开发客户资源,有效客户数及新开有效户率大幅提升。

二是挖掘存量资产潜力,借助智能化多场景策略实现零售客户、机构客户全覆盖。

三是加强平台智能化建设,汇通启富APP建立并完善会员分级服务体系,企微平台持续赋能员工,探索AI大模型在员工端的效率工具接入,全面提升展业效能。

谈及下半年规划,山西证券提到,公司财富管理业务将立足有质量的增长,进一步优化机制体制,提升核心能力,夯实基础管理,加快推进业务转型。坚守以客户为中心的服务理念,持续深化买方投顾能力建设,优化客户服务体系,全面提升客户的精细化运营能力。同时,持续推进数字化赋能,完善智能化客户服务生态,稳步推进财富管理业务高质量转型发展。

看点二:做市“山证报价板”交易额同比增长605%

聚焦FICC板块,公司通过债券交易机器人等科技赋能,实现交易额同比增长605%;权益业务聚焦股权投资退出,助力利润释放。费用端优化控本,营业支出同比仅增3.03%,低于营收增速,反映经营效率提升。

山西证券表示,公司以固收业务为根基,坚持境内外多资产布局,根据场内场外市场情况,主观和量化相结合,构建拓展产品创新体系,挖掘投资机会。同时,以数字化做市服务平台“山证报价板”与FICC债券交易机器人“AI数字助理”为抓手,持续健全以固定收益大数据系统为数据底座的数字化业务体系,强化科技赋能。

数据显示,“山证报价板”合作机构达1600家,同比增长32%,累计交易额5429.8亿元,同比增长605%。此外,FICC债券机器人智能询价上线并运行,实现智能询价零的突破,交易询价实现秒级响应。山西证券称,数字化业务体系已成为FICC业务增长的重要引擎,有力地支持了业务发展。

值得关注的是,山西证券期货业务子公司格林大华上半年资产管理和财富管理业务也实现突破,提升经纪业务服务质量,重点推进IB业务和“保险+期货”业务。

看点三:投行将增加项目储备,中德证券多排名提升

山西证券上半年投行业务表现整体向好,数据显示,投行业务收入为1.7亿元,单季度为0.9亿元,环比增长0.1亿元,同比增长0.2亿元。对比期间市场景气度情况来看,IPO主承销金额为201.8亿元,环比增长34.9%,再融资主承销金额为5964亿元,环比增长310.1%,公司债主承销金额为14585.5亿元,环比增长34.8%。

业务排名多数有所提升,仅一项下滑。据Wind数据,截至今年6月末,公司投行子中德证券的股权承销金额排名第23,同比上升5个位次;股权承销家数排名第21,同比下降1个位次;全部债券承销金额排名第26,同比上升3名;公司债券承销金额排名第35,同比上升5名;政府债承销金额排名第12,同比上升1名。

聚焦下半年业务展望,公司表示将持续推动IPO、新三板挂牌、ABS等项目进度,增加项目储备。加快推动公募REITs项目申报工作。加强核心能力建设,加大业务协同力度,持续提质增效。全面推动“投资+投行”业务联动,夯实投行业务区域化、一体化基础,加快投行业务行业化、资本化进程。

看点四:山证国际资管规模大幅增长

据山西证券披露,公司国际业务盈利能力明显提升。旗下山证国际推进多个保荐上市项目,担任联席全球协调人完成债券发行项目8单。不断丰富境外产品货架,资产管理规模较2024年大幅增长。同时积极探索业务发展新路径,有序推进商品类私募基金、QFII专户等新产品创设。

山西证券提到,下半年,公司将持续聚焦投行、投资,加大境内外协同力度,发挥国际桥梁纽带作用,优化国际业务牌照资源,全面加快跨境业务进程,提升全链条服务能力,打造完整产品服务平台,赋能企业客户国际化高质量发展。

看点五:资管业务表现有限,山证资管规模有所增长

据半年报,山西证券上半年资管业务收入为1.1亿元,单季度为0.6亿元,环比增长0.1亿元,同比减少0.1亿元。最新数据显示,山证资管受托管理合计总规模601.99亿元(含公募基金及ABS)。其中,集合资产管理计划规模185.79亿元,单一资产管理计划规模82.55亿元,资产支持专项计划产品规模58.87亿元,公募基金管理规模274.77亿元。

相较于2024年年底,山证资管受托管理合计总规模增幅为6.34%,整体受托管理规模有一定增长;集合资产管理计划规模增幅约为2.45%,增长幅度相对较小;单一资产管理计划规模出现了一定程度的下滑,由2024年年底的91.78亿元下降至2025年上半年的82.55亿元,降幅为10.06%;资产支持专项计划产品规模增幅约为33.25%,增长较为明显;公募基金管理规模2025年上半年达到274.77亿元,增幅约为10.43%。

看点六:累计现金分红42.14亿元

半年报显示,山西证券拟向全体股东每10股派发现金红利0.5元(含税)。此外公司上半年已实施2024年度现金分红,上市以来,公司累计现金分红42.14亿元。公司称,优化了2024-2026年股东分红规划,将每年以现金方式分配的利润不少于当年实现的可分配利润的10%提升到30%,用实际行动提高投资者回报。