《风口研报》今日导读

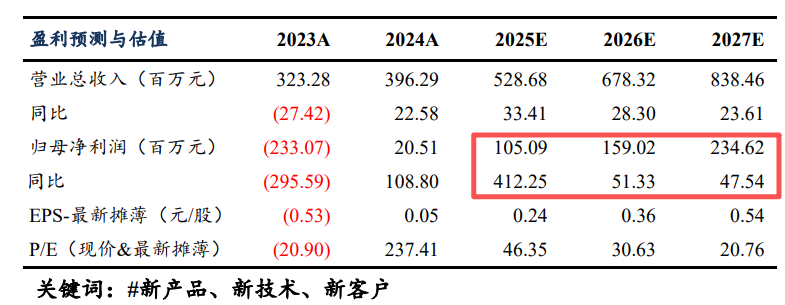

1、甘化科工(000576):①公司已经转变成弹载领域纯正军工企业,实现弹上“光电导航-毁伤-电源-制动”多领域覆盖;②当前全球迎来炮弹生产大周期,德国莱茵金属公司2025年已拿到创纪录的650亿欧元大单,国内多家弹药厂2025年生产任务饱满,部分企业订单量创历史新高;③公司各个子公司相互之间形成良好协同效应,可为客户提供整体解决方案,配套齐全价值量高,盈利能力更强,随着十五五弹药快速放量,公司业绩有望大幅提升;④东吴证券苏立赞预计2025-2027归母利润分别为1.1/1.6/2.3亿元,对应PE分别是46/31/21倍,首次覆盖;⑤风险提示:商誉减值风险;原材料价格上涨风险等。

2、新坐标(603040):①人形机器人灵巧手中使用的微型丝杠,因尺寸限制导致加工成本高昂。而公司的核心能力——冷镦技术,能够快速成型丝杠轴和螺母,有望成为解决此行业难点的优质方案;②公司于2025年公告设立控股子公司,正式进军滚柱丝杠和滚珠丝杠的研发与制造,有望将其在冷镦领域积累的深厚技术迁移至高附加值的丝杠粗加工环节;③公司在汽车发动机配气机构零部件领域占据龙头地位,2024年,公司海外收入实现同比增长46.78%,收入占比从2020年的17%迅速提升至43%;④东吴证券周尔双预计公司2025-2027年实现归母净利润2.62/3.27/4.10亿元,同比增长23.89%/24.89%/25.29%,对应PE分别为34.22/27.40/21.87倍;⑤风险提示:灵巧手丝杠业务进展低于预期。

主题一

全球迎来炮弹生产大周期,这家公司转型弹载领域纯正军工企业,全产业链全覆盖,卡位核心环节且价值量高,业绩有望大幅提升

东吴证券苏立赞最新跟踪甘化科工,公司已经转变成弹载领域纯正军工企业,实现弹上“光电导航-毁伤-电源-制动”多领域覆盖,伴随型号放量业绩有望大幅提升。

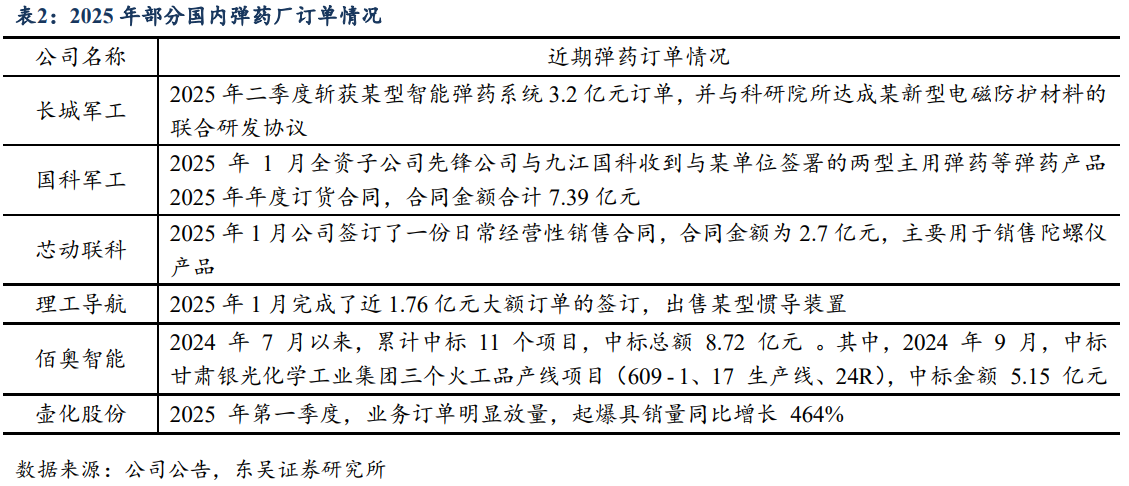

当前全球迎来炮弹生产大周期,俄乌战场表明,在高烈度战争中,弹药的消耗量非常大,原有储备远远不足。欧美国家相关大单已陆续下达,德国莱茵金属公司2025年已拿到创纪录的650亿欧元大单。美国洛克希德马丁公司2025年8月也拿到42亿美元弹药大单,全球弹药目前整体处于供不应求的状态。

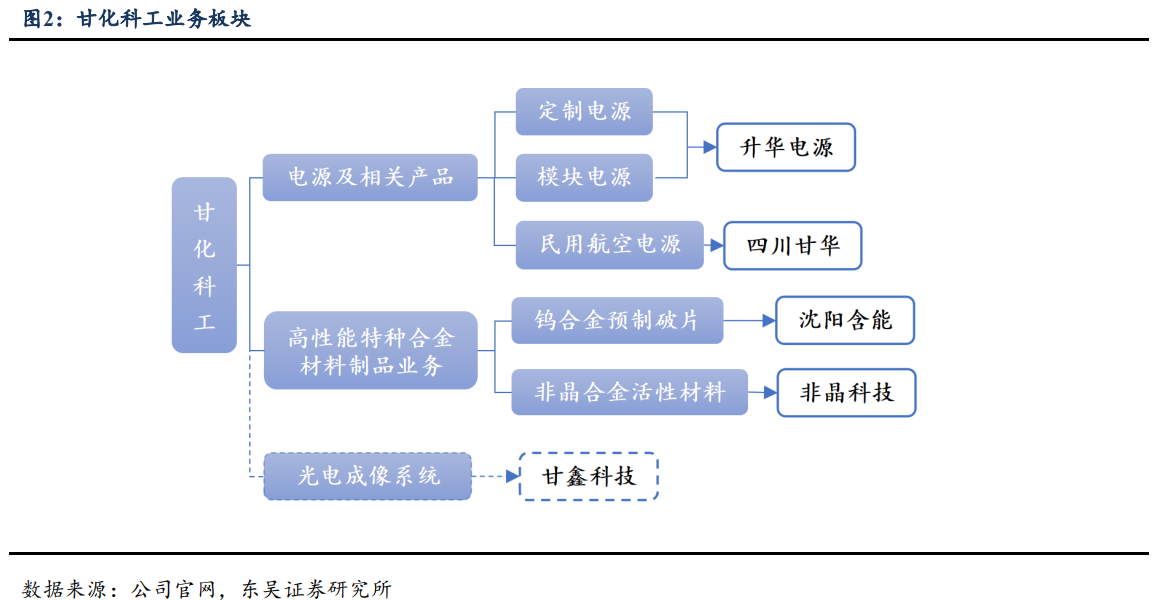

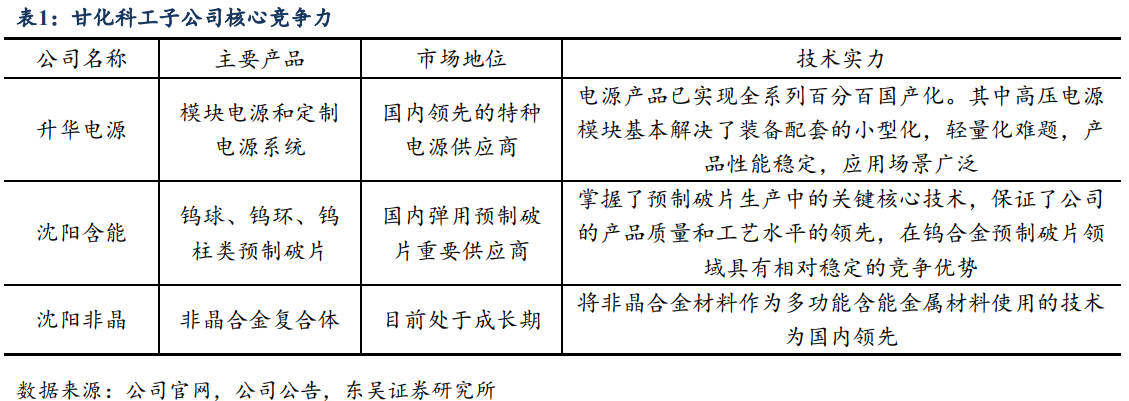

公司各个子公司相互之间形成良好协同效应,四川升华生产模块电源,沈阳含能生产钨合金预制破片,沈阳非晶生产非晶材料(液态金属),该材料是新一代弹药核心爆破材料。在收购西安甘鑫后,再增添弹上光电导航和电机控制业务。

甘化科工实现了“导航-电源-毁伤-制动”等多个领域覆盖,可为客户提供整体解决方案,配套齐全价值量高,盈利能力更强,已经在多个核心型号中占据卡位优势,随着十五五弹药快速放量,公司业绩有望大幅提升。

综合行业景气度及公司核心竞争力,苏立赞预计2025-2027归母利润分别为1.1/1.6/2.3亿元,对应PE分别是46/31/21倍,首次覆盖。

一、区域冲突推高弹药产能,弹药企业订单激增

借鉴俄乌冲突中弹药持续消耗、巴以冲突里装备快速补给的实战经验,中国对弹药储备的规模与应急响应能力提出了更高要求,推动国内弹药产业链加速运转。从需求端来看,国内实战化训练的常态化开展使得弹药日常消耗量增大,叠加国防装备升级对新型弹药的需求提升,共同驱动中国弹药厂商订单持续增加。

国内多家弹药厂2025年生产任务饱满,部分企业订单量创历史新高。

二、切入光电成像系统赛道,产业并购加速军工电子产业链升级

公司主营业务为电源及相关产品、高性能特种合金材料制品等军工产品的研发、生产、销售。

新收购的甘鑫科技主营业务为光电导航系统的研发、生产和销售,将拓展公司业务范围、实现电源及相关产品领域的产业整合,形成良好的协同效应。

主题二

破解机器人灵巧手微型丝杠“降本密码”,这家公司冷镦工艺有望打破高精度部件降本瓶颈,并成立子公司正式进军滚柱丝杠+滚珠丝杠领域

近期,精密制造领域的一大看点是核心零部件在人形机器人产业中的应用潜力,特别是在灵巧手等高精度部件上,成本与效率成为量产的关键瓶颈。

东吴证券周尔双看好精密冷镦龙头新坐标于2025年公告设立控股子公司,正式进军滚柱丝杠和滚珠丝杠的研发与制造,标志着公司战略性地将业务从成熟的汽车零部件领域拓展至前景广阔的机器人产业。

人形机器人灵巧手中使用的微型丝杠,因尺寸限制难以采用传统的“以车代磨”工艺进行高效粗加工,导致成本高昂。而公司的核心能力——冷镦技术,能够快速成型丝杠轴和螺母,有望成为解决此行业难点的优质方案。

公司凭借其冷镦成形技术的平台化优势,已积极将应用拓展至汽车变速器、精密电磁阀、空心电机轴以及动力电池壳体等多个高附加值领域,持续拓宽其技术应用边界和市场空间。

周尔双预计公司2025-2027年实现归母净利润2.62/3.27/4.10亿元,同比增长23.89%/24.89%/25.29%,对应PE分别为34.22/27.40/21.87倍。

一、精密冷镦主业稳健,全球化布局成效显著

公司采用的多工位冷精锻成形技术,相较于传统切削加工,具有加工效率高、材料损耗率低、产品精度和表面质量更优的特点。该技术覆盖材料、模具、设备等全产业链环节,技术壁垒较高,公司在模具自制、材料磷化处理等方面均具备核心优势,构筑了深厚的护城河。

依托该技术优势,公司在汽车发动机配气机构零部件领域占据龙头地位。近年来,公司全球化布局成效显著,海外业务成为增长的主要驱动力。2024年,公司海外收入实现同比增长46.78%,收入占比从2020年的17%迅速提升至43%。

二、切入丝杠新赛道,冷镦工艺赋能机器人核心部件降本

当前,制约产业发展的一大痛点在于成本,尤其是灵巧手所用的内径通常在5mm以内的微型丝杠,其粗加工环节成为业界公认的难题。

公司切入丝杠领域的核心逻辑,正是利用其冷镦工艺来解决这一痛点。冷镦技术能够对金属坯料施加强大压力,使其在模腔内快速挤压成型,有望高效完成微型丝杠的粗加工,从而显著降低成本。

为构建完整技术闭环,公司于2025年与浙江陀曼智能科技共同出资设立子公司。陀曼智能专注于高端数控磨床,此次合作使新坐标补齐了丝杠制造中“精磨”环节的关键能力,形成了“冷镦粗加工+精密磨削”的独特技术路径,为其在丝杠市场的开拓提供了强大支撑。