①A股中报行情纵深推进,业绩预增公告次日,兄弟科技、美诺华收盘涨停。

②盘点上半年净利预增超90%的上市公司名单及券商研报最新点评(附表)。

财联社8月25日讯(编辑李翀 实习生罗阳)近日,甘肃能化股份有限公司(000552.SZ)发布2025年半年度报告,报告显示公司主营收入37.18亿元,同比下降33.91%;归母净利润-1.82亿元,同比下降120.3%,营收与利润双双下降。值得注意的是,甘肃能化近期面临多起安全事故或也是影响其营收下降的因素之一。

经财联社查询,目前公司存续债2只,规模合计24.46亿元。公司未来资本支出压力较大,据中证鹏元2025年评级报告显示,公司目前在煤炭、电力与化工业务存在多个在建项目,总投资规模合计超过200亿元。

受累煤价下行及需求疲软,上半年公司营收净利双双下降

公开资料显示,甘肃能化实际控制人为甘肃省人民政府国有资产监督管理委员会,业务主要为为煤炭开采和销售、电力业务以及化工、页岩油等其他业务。下辖靖煤公司和窑煤公司两个矿区8对生产矿井,位于甘肃省白银平川、景泰,兰州红古、武威天祝和酒泉肃北等地,主要为配焦煤及动力煤,核定年产能1624万吨。

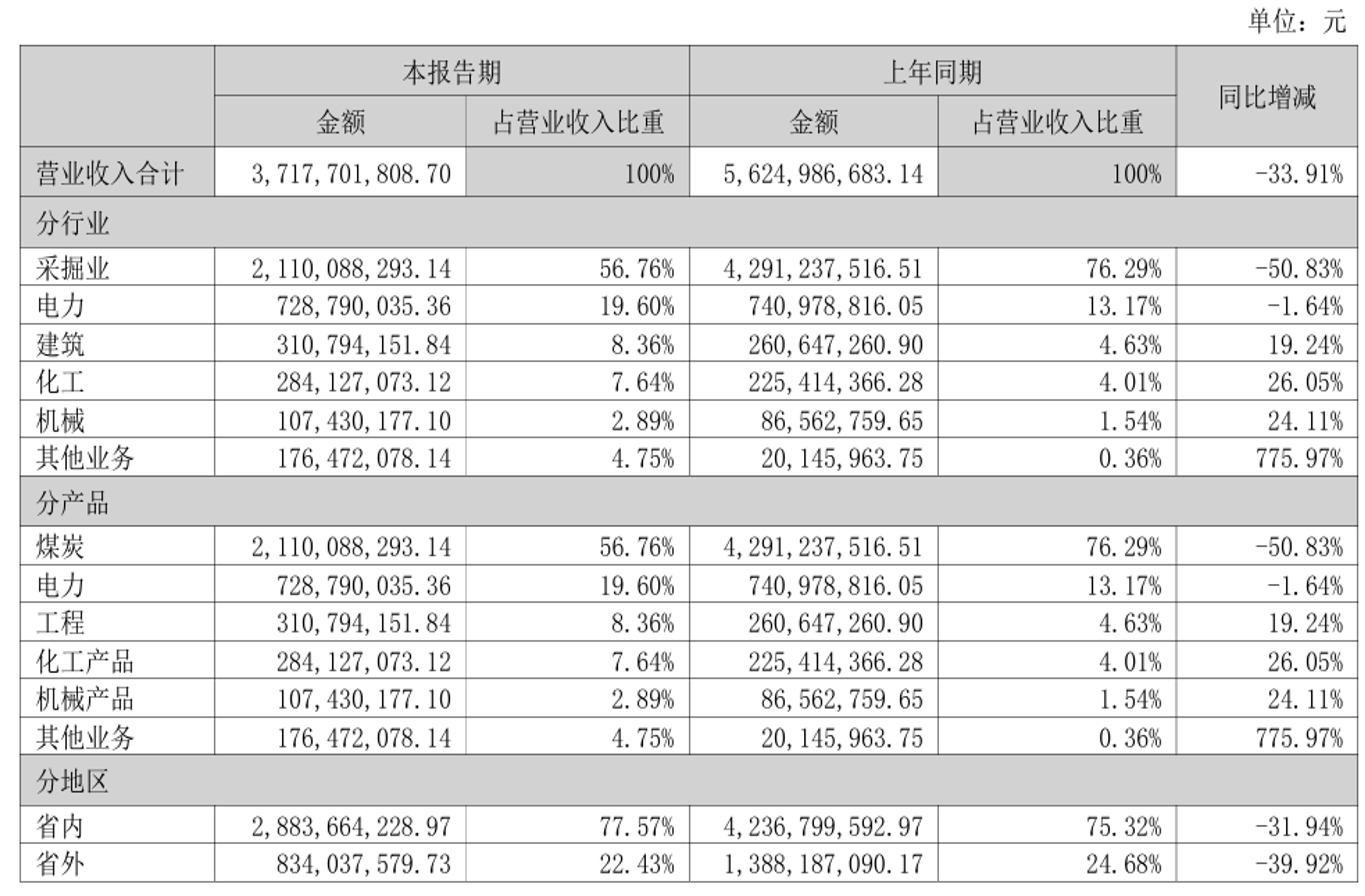

甘肃能化在半年报中称,报告期内,受下游客户煤炭库存高位、动力煤需求弱、焦炭市场价格多轮下降等因素影响,公司营收为37.18亿元,同比下降33.91%;归母净利润为-1.82亿元,同比下降120.3%。公司毛利率为16.38%,同比下降51.48%;净利率为-4.97%,同比下降131.12%;期间费用为5.65亿元,较上年同期减少1.35亿元;期间费用率为15.20%,较上年同期上升2.75个百分点。

从营业收入构成来看,甘肃能化上半年营收下降主要由于煤价下行及需求疲软。分行业看,上半年公司营收占比最高的煤炭开采和销售业务营收同比下降50.83%,是业绩双降的核心原因。

资料来源:甘肃能化半年报、财联社整理

此外,甘肃能化所面临的安全事故也是影响其营收下降的因素之一。据公开资料显示,今年4月,金河煤矿曾发生二氧化碳突出事故。今年5月,甘肃能化的下属王家山煤矿一号井发生透水事故,涉事煤矿占公司2024年营收的2.56%。事故发生后,公司启动应急预案并停产整顿。

面对严峻的市场形势,甘肃能化在半年报中表示,公司将建立健全宏观经济形势研判机制,密切关注市场环境变化,着力补短板、强弱项,持续调整优化煤炭销售结构,全面推进煤质差异化管理和生产经营精细化管理,通过精准营销、开源节流、降本增效等一系列措施,努力对冲煤价下行的不利影响,并表示将加强安全管理,吸取事故教训,及时披露事故调查进展。

新增大型电力及煤化工在建项目投入较大,存量债规模24.46亿元

7月1日,甘肃能化曾发布公告,近期公司举行了投资者关系活动,主要内容涉及煤炭及电力业务的情况。

公告指出,公司在煤化工和电力项目方面未来投资巨大,未来存在较大的融资需求。

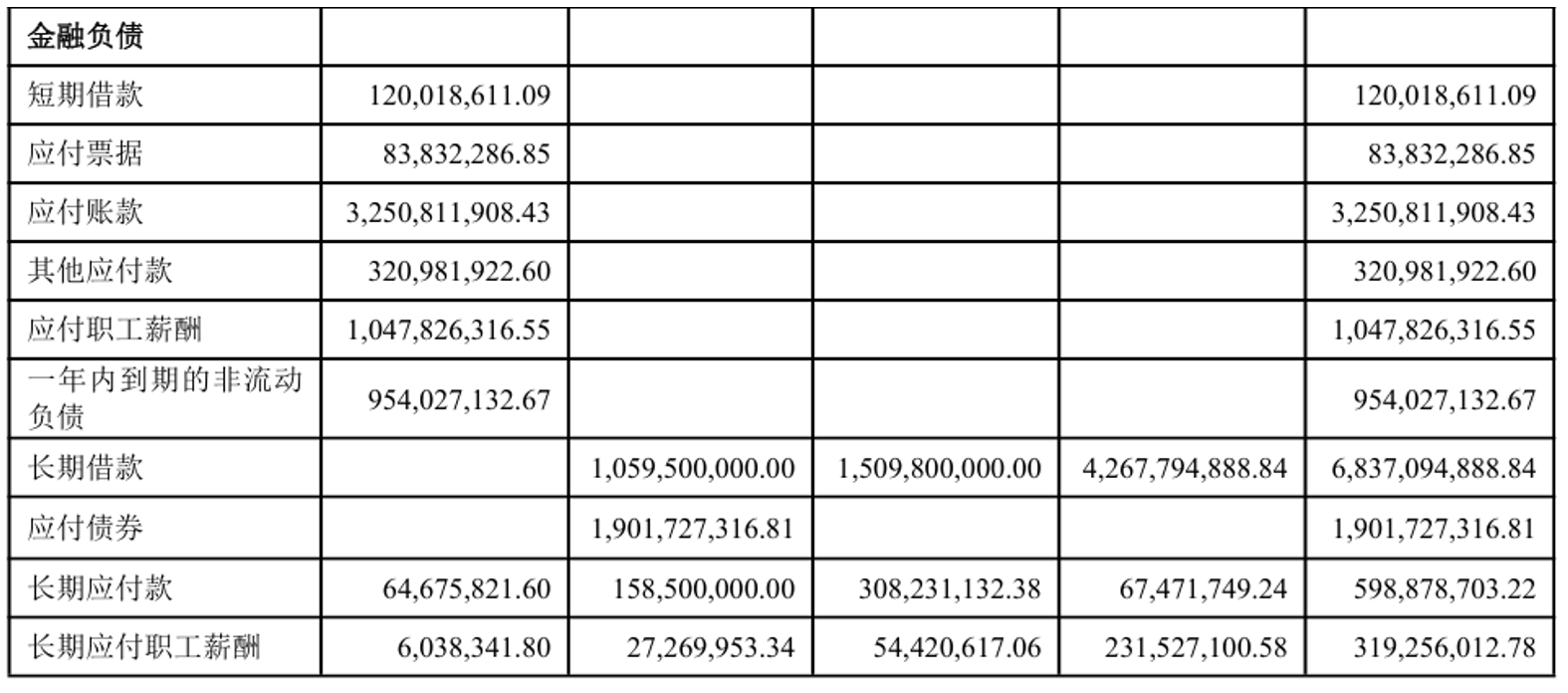

在融资额扩大的同时,公司的偿债能力也有所弱化。从偿债指标来看,半年报显示,因对电力及化工板块重大项目的持续投入,2024年公司杠杆水平略有上升,整体债务规模有所扩大,负债合计为163.50亿元。经营性债务方面,2025年上半年公司应付账款为应付设备采购款等。同时因土地复垦费用和对外提供担保,公司的预计负债规模也较大。

资料来源:甘肃能化半年报、财联社整理

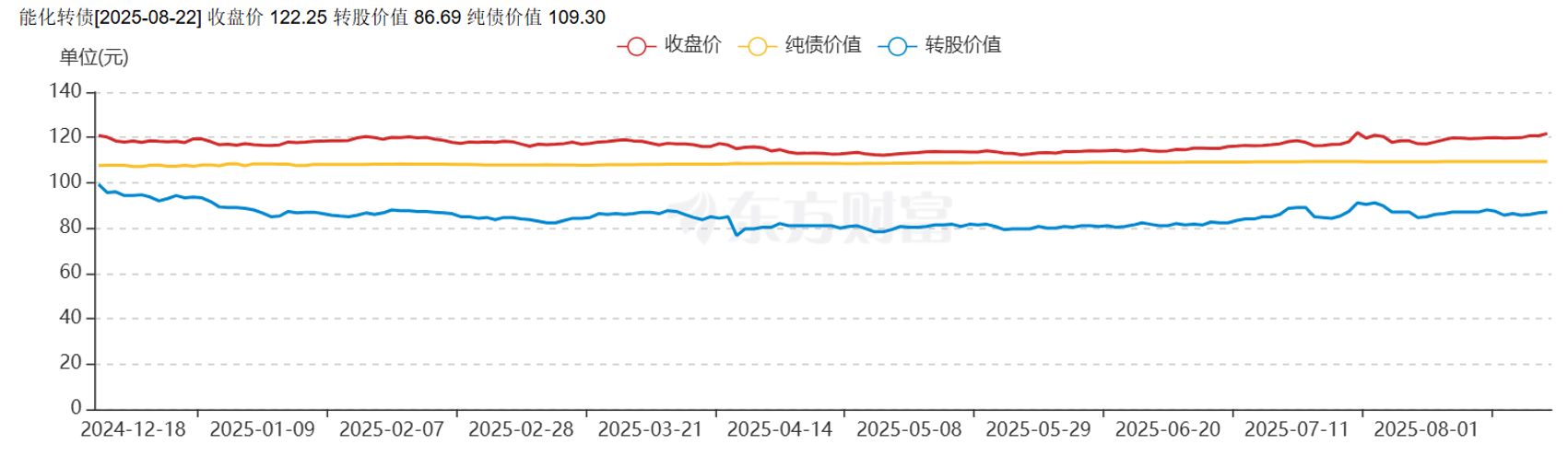

经财联社查询,目前公司存续债2只,规模合计24.46亿元。其中,一只可转债“能化转债”余额19.46亿元。截至发稿,“能化转债”目前转股价格为2.93元/股,公司股票价格表现一般,2025年以来均在2-3元/股区间波动,整体不高于转股价格。

数据来源:东方财富网、财联社整理

中证鹏元在最新评级报告中指出,目前公司产业链条不断延伸并新增较多大型电力及煤化工项目,总投资规模合计超过200亿元,由于项目投资规模普遍较大,建设工期较长,虽然部分资金预计通过招商引资及引入战略投资者等方式筹措,但需关注后续可能因金融机构接洽进度或招商引资效果不及预期,而导致公司债务继续增加、财务杠杆水平抬升。