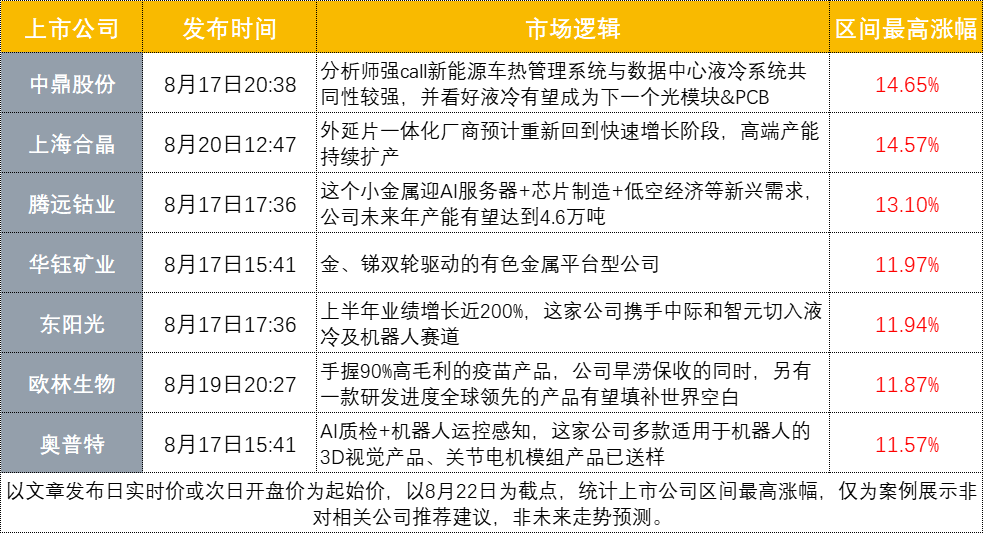

当前,上证指教突破3800点并逐步向上迈进,“慢牛”行情已成为市场共识。在此背景下,普通投资者亟需构建投研思维与专业工具结合的投资体系,《风口研报》专栏凭借专业的研报筛选机制,成为智投升级的关键抓手。

《风口研报》动态追踪38家证券公司研究报告,涵盖19个一级行业研报,团队成员日均查阅500份以上的研报和机构调研纪要,利用大数据算法和舆情分析系统,提炼出研报和调研纪要细节里的超预期、拐点、事件催化和价值洼地,锁定核心价值标的和高景气赛道成长股。

主编提醒!A股题材行情持续爆发,「加油包」急速送达中!

加油包①:限时特惠速递

1个月(85折特惠):仅需¥928(立省¥160)

3个月(85折专享):仅需¥2538(立省¥450)

6个月(8折超值):仅需¥4310(立省¥1078)

12个月(8折狂欢):仅需¥7750(立省¥1938)

APP专享通道:即刻点击,订阅《风口研报》

加油包②:「福利升级」签到有礼

周一签到可领800元大额代金券,满3000减300,满5000减500,叠加折扣享“折上折”福利翻倍!

加油包③:「新用户」加赠好礼

若您是财联社App新注册用户,可解锁新手专属礼包,立即领268新手券,新用户完成首次订阅包时段服务,再加赠VIP资讯时长服务!

接下来,就结合优质案例,来看看如何借力本栏目“提前挖掘超预期,捕捉下一市场风口”

【一】国产AI超节点方案渗透率加快!交换芯片+交换机厂商或迎“超车”时刻,Ta悄然创上市以来新高

当前大模型技术正呈现五大显著演进方向:参数规模突破百万亿量级、长序列处理能力、多模态融合、测试时计算(Test-Time Scaling)以及物理AI的深度渗透。这一趋势必然推动AI对集群算力的需求持续高速增长,智能计算集群正向十万卡级乃至百万卡级规模加速演进,超大规模集群已成为行业发展的核心路径。

在集群扩展模式上,智算网络架构可分为Scale Out(横向扩展)与Scale Up(纵向扩展)两大范式。当集群规模突破十万卡量级时,由Scale-up网络构建的高带宽域(即超节点域)将发挥关键作用。该架构通过提升节点间通信效率,有效解决超大规模集群中的算力协同瓶颈,成为支撑AI训练与推理效率提升的核心基础设施。

本栏目持续深耕"算力"产业链研究,于8月20日晚精选“国产AI交换网络”主题研报并进行系统性梳理,栏目立足行业发展趋势与技术演进逻辑,重点分析超节点架构下交换网络的技术突破与市场机遇:

一、超节点:AI算力升级的核心路径

十万卡集群成为行业必然趋势,Scale-up网络构建的高带宽域(超节点)是算力升级关键。英伟达GB200超节点较H100单卡算力提升2.5倍,训练效率提升4倍,推理效率提升30倍。国内厂商快速跟进,华为推出384卡超节点方案,腾讯、阿里分别布局ETH-X、ALS方案,形成多技术路线并行格局。

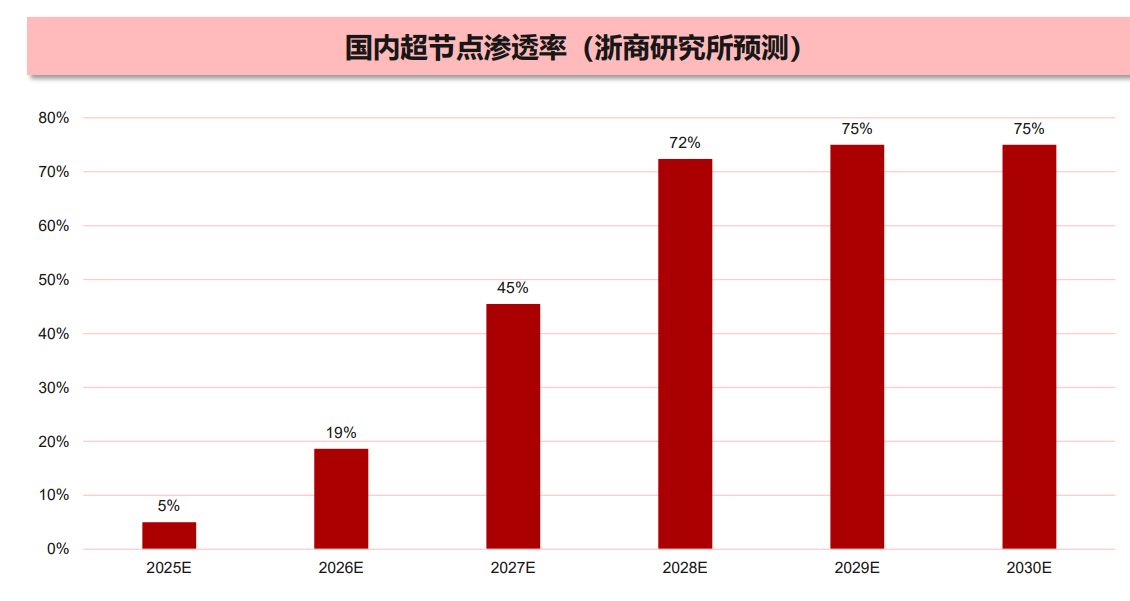

二、国产超节点:GB200时刻加速到来

国内超节点方案进展超预期,2026年有望迎来"GB200时刻",2027-2028年渗透率预计达45%、72%,仅落后海外一年。政策支持与H20许可证恢复推动算力基建,2028年中国算力全球占比或提升至22%,缺芯问题缓解为超节点普及奠定基础。

三、Scale Up交换网络:核心增量环节

Scale Up网络是超节点方案的核心增量,国内竞争格局优异。交换芯片环节,国产厂商技术追赶加速;交换机领域,中兴、锐捷、华勤等企业强化互联能力。2028年国内Scale Up交换机/交换芯片市场规模预计达669亿/214亿元,较2024年基础市场(400亿/191亿)增厚超1倍,形成全新增长极。

四、核心受益环节

A股公司梳理:1)中兴通讯(机内互联芯片+交换机+训推平台全覆盖);2)交换机厂商锐捷网络、华勤技术、紫光股份;3)以太网交换芯片龙头盛科通信。

8月22日,中兴通讯、盛科通信双双大幅拉升,当日分别收涨9.38%、12.82%。

![]()

【二】PCB行业高景气点燃业绩狂飙!这家公司获栏目深度覆盖,股价蓄势猛攻创新高

作为国内高端PCB铜箔生产商,铜冠铜箔近日发布的2025年半年报数据尤为引人注目:上半年实现营收29.97亿元(+44.48%),归母净利润0.35亿元(+159.47%);其中2025Q2单季收入16.02亿元(同比+36.08%,环比+14.87%),归母净利润0.3亿元(同比+197%),业绩呈现加速上行态势。

受益于PCB行业持续火热,业绩亮眼更是有望为铜冠铜箔“锦上添花”,栏目获悉其业绩表现,于8月20日晚精选公司相关研报展开深度剖析,聚焦于公司高端铜箔技术突破、产品结构升级及行业景气度,详情见下:

一、高端技术壁垒:HVLP铜箔国内唯一突破者

铜冠铜箔作为国内唯一实现HVLP(高频低损耗)铜箔批量供货的厂商,凭借极低表面粗糙度技术(减少信号传输损耗),卡位AI服务器基材核心赛道。2024年HVLP销量突破千吨,2025上半年产量已超2024全年,技术优势转化为实际产能。

二、产品结构升级:高端铜箔驱动盈利改善

高端RTF(反转铜箔)内资产销第一,HVLP1-3批量供货、HVLP4测试中,载体铜箔进入产业化阶段。2025上半年PCB铜箔毛利率5.56%(同比+27.88pct),单吨毛利0.52万元(同环比改善0.4万元),高附加值产品占比提升显著增厚利润。

三、锂电铜箔回暖:毛利率转正,技术迭代支撑

占营收近四成的锂电铜箔业务,2025上半年毛利率2.4%(同比+5.82pct),实现扭亏为盈。公司具备4.5万吨产能,可灵活切换标准铜箔应对需求变化;同时突破3.5μm极薄铜箔技术,技术迭代能力支撑长期竞争力。

四、全球化布局:海外市场拓展初见成效

2025上半年境外收入占比环比提升2.3个百分点,高端产品(HVLP/RTF)海外验证通过,初步打开国际市场,与国内技术突破形成协同效应,为长期增长提供增量空间。

五、业绩高增预期

银河证券预计2025-2027年归母净利润0.9/2.7/4.5亿元(同比+158.6%/+198.3%/+63.1%),对应PE291/98/60倍。

8月22日,铜冠铜箔强势走高,当日收涨10.93%,创下历史新高。

【三】大涨超10%!上半年业绩增长超450%,这家PCB供应商获机构“追捧”

【三】大涨超10%!上半年业绩增长超450%,这家PCB供应商获机构“追捧”

生益电子于8月19、20日连续接待多家机构调研,2025年半年度,公司实现营业收入37.69亿元,相比去年同期上升91.00%,实现净利润5.31亿元,相比去年同期上升452.11%。

栏目追踪到机构调研线索,随即8月21日晚发文覆盖生益电子:

一、技术迭代引领市场,800G+224G双线布局

生益电子紧抓高速交换机市场升级机遇,800G产品已实现稳健交付,占据主力地位;同时与核心客户协同推进224G产品研发,进入打样阶段,技术迭代能力领先行业,有望持续受益数据中心网络带宽升级趋势。

二、智能算力中心扩产,产能释放支撑增长

公司于2024年12月启动智能算力中心高多层高密互连电路板建设项目,分两期建设(一期15万㎡/年、二期10万㎡/年),产能扩张将有效匹配AI算力基础设施需求,强化高端PCB供应能力。

三、汽车电子战略协同,智驾领域量产突破

深化与全球汽车电子龙头合作,在智能驾驶域控、毫米波雷达、智能座舱等关键技术板块实现产品量产,构建"硬件+系统"协同优势,汽车电子业务成为第二增长极。

四、卫星通讯认证通过,2025年迎量产机遇

华金证券指出,公司卫星通讯系列产品已完成客户认证,2025年有望批量生产;同时服务器产品线持续优化,成功开发亚马逊等多家客户,多领域布局分散周期风险。

五、分析师看好:高端PCB龙头进入业绩兑现期

华金证券认为,生益电子通过技术升级(800G/224G)、产能扩张(智能算力中心)及多元化布局(汽车电子+卫星通讯),已构建"高端产品+垂直应用"护城河,长期增长确定性增强。

8月22日,生益电子强势走高,收涨10.55%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅,立即前往>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。