①速卖通平台上移动空调品类已在欧洲多国全面售罄,包括美的、新科、HOMCOM、EUHOMY、ACECOOL、HUMILABS等多个中国品牌。

②菜鸟海外仓移动空调出库单量同比激增近18倍,英国、德国、波兰出库规模位居前列;空调挡风板等配套配件出库量同比增长12倍。

《科创板日报》8月20日讯(编辑 梁又匀)8月19日,泡泡玛特发布2025年半年报,多项业绩创历史新高。

财报显示,上半年泡泡玛特实现营收138.8亿元,同比增长204.4%,半年营收已超2024全年。同时,公司上半年归母净利润大45.74亿元,较2024全年归母净利润增长46.37%。截至6月末,泡泡玛特在全球18个国家及地区共拥有571家门店,今年上半年净增40家。

泡泡玛特高管在财报会上直言,上半年LABUBU所在THE MONSTERS系列销售占公司营收34%,而受困于产能原因,该增长仍有所限制。在财报会上,泡泡玛特创始人、董事长兼CEO王宁认为,此前预期2025年营收同比增长50%达到200亿元左右,目前来看,今年300亿营收也很轻松。

会上,王宁还展示了本周即将上线的迷你版LABUBU新品,并认为其将成为公司新爆款产品。从最新的财报来看,海外市场的快速崛起,以及LABUBU在全球的火爆,正在迅速改变泡泡玛特的营收结构、产能布局与运营策略。

截至8月20日收盘,泡泡玛特港股股价再次走高,单日涨幅达12.54%,股价报收316港元,总市值达到4244亿港元,再创历史新高。

产品结构生变!LABUBU带动毛绒产品跃升第一

目前,中国地区仍然是泡泡玛特最大市场。上半年泡泡玛特中国营收82.8亿元,同比增长135.2%,营收占公司总营收的59.65%,超六成来自线下渠道。

截至6月末,泡泡玛特在中国内地的线下门店达到409家,同比净增35家;港澳台地区门店34家,同比增长9家。

尽管线下是最大营收、流量入口,但王宁在财报会上表示,上半年LABUBU持续破圈,品牌势能非常强,但是公司并没有非常激进地开店。“我们预计今年国内的门店净增估计不超过10家,我们对门店的要求是希望尽量不增加门店,而是把每个门店做好。”

在线上渠道,上半年营收同比增长212.2%至29.37亿元,主要来源于泡泡玛特自营抽盒机。此外,天猫旗舰店渠道销售同比增长230.7%,是国内所有渠道中增长最快的。

今年上半年泡泡玛特增长的重点还在于产品结构、IP贡献的显著变化。

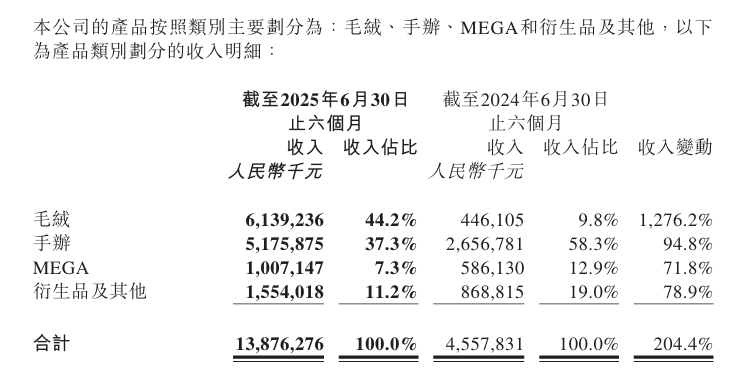

在产品结构上,泡泡玛特毛绒产品收入从2024年上半年的4.46亿元增长到2025年上半年的61.39亿元,同比增长了1276.2%。受此影响,公司毛绒产品收入占比从2024上半年的“倒数第一”,跃升至44.2%的“顺位第一”,超越泡泡玛特的传统长项品类塑料手办。

财报显示,今年上半年公司为10个IP推出近20款毛绒产品,涵盖软脸、硬脸款式,采用不同尺寸大小和材质。从市场反馈上看,LABUBU相关毛绒玩偶产品长期处于缺货、断货状态,倒逼公司持续扩产。

“今天一个月的量做了全球一年的量,以毛绒产品为例,当前的产能是去年同期十倍以上。”泡泡玛特供应链负责人袁俊杰表示,目前公司在全球有六大生产基地,国内4家、海外2家,8月公司毛绒产品产能突破3000万只。

据悉,公司目前仍处于全力满足市场需求的产能爬坡阶段,满足市场需求后再考虑未来更多技术、产线升级投入。

“泼天”的流量、消费需求,为泡泡玛特带来的是“泼天”的富贵。从IP收入贡献来看,2025上半年,LABUBU所在的THE MONSTERS营收达48.1亿元,同比增长668%,占公司总营收的34.7%。

在2024年财报中,THE MONSTERS收入就首次超越泡泡玛特传统知名IP的MOLLY、SKULLPANDA、CRYBABY和DIMOO营收。但在2025上半年的财报中,THE MONSTERS系列收入已形成“遥遥领先”的一家独大态势。

对于THE MONSTERS IP的强势,王宁在财报会上回应表示,“我不认为有一个IP占比特别大,就不健康,其实对于我们来说不是那么重要。”王宁以迪士尼米老鼠IP为例,他认为,泡泡玛特是一个平台化的企业,每一个IP都各具特色,更多元的IP则可以证明泡泡玛特是一家相对更健康的平台化公司。

王宁还透露,今年LABUBU新品相对比较克制,不论是对外合作还是LABUBU本身的新品开发,都没有过度消耗IP价值,现有产品需求仍然很大,未来也会有很大的价值。

除了泡泡玛特原创IP系列外,今年上半年泡泡玛特还拥有《哪吒2》《星球大战》等影视授权IP实现营收15.25亿元,同比增长119.42%。在财报会上,泡泡玛特高管透露,《哪吒2》等联动IP为公司带来了更多的新用户,而《星球大战》IP则为公司打入欧美海外市场提供了助力。

泡泡玛特海外收入增长超400%,重押美国市场

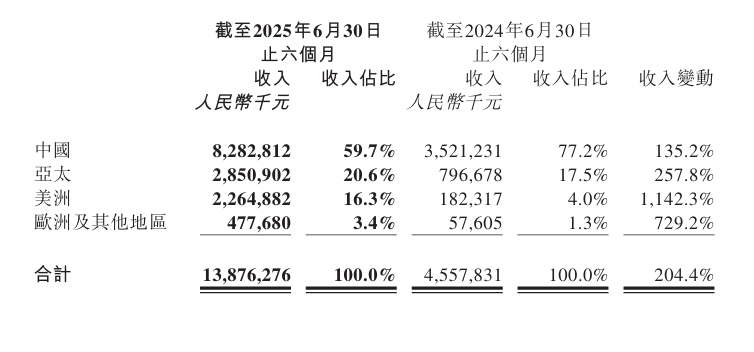

值得注意的是,泡泡玛特上半年海外市场也在加速崛起,营收达55.93亿元,同比增长439.34%。上半年公司海外业务营收已超越泡泡玛特2024上半年全球营收。此次,泡泡玛特首次披露了中国、亚太(指中国以外的其他亚洲及大洋洲国家和地区)、美洲和欧洲及其他地区四大区域业绩。

其中,亚太营收28.5亿元,同比增长257.8%;美洲营收22.6亿元,同比增长1142.3%;欧洲及其他地区营收4.8亿元,同比增长729.2%。四大区域业绩均实现超三位数增长,美洲增速超十倍。

具体而言,美洲、欧洲增长最为亮眼,且线上消费成为主流。在海外热销产品中,LABUBU是第一大热门IP,海外消费者对于毛绒挂件的喜好与国内差异不大。

上半年,泡泡玛特美洲收入从2024年上半年的1.82亿元增长到2025年上半年的22.65亿元,同比增长1142.3%。不同于国内的表现,美洲线上渠道营收达13.27亿元,同比增长1977.4%,尤其是官方网站、TikTok均实现了同比超2000%的增长。

尤其是TikTok等直播电商渠道成为了泡泡玛特线上重要销售、营销场景。据悉,泡泡玛特已在全球多个国家搭建了品牌直播间,招募地区当地主播团队,以当地的习惯和语音开展带货、互动。同时,公司还将国内直播电商运营经验复制到海外市场,取得了一定的成效。

在欧洲市场,上半年欧洲线上渠道增速达到1358.7%,公司官网销售渠道的上线推动了地区销售的显著增长。欧洲市场的线下营收为2.77亿元,占比近六成。

因此,海外线上销售表现“势如破竹”的同时,泡泡玛特高管也在坚定的加速拓展海外直营门店。

泡泡玛特联席首席运营官文德一在财报电话会上表示,未来泡泡玛特将聚焦中东、南亚、中南美及俄罗斯等国家和地区,同时,将继续在法国巴黎、澳大利亚悉尼、意大利米兰、美国纽约等核心城市推进旗舰店及旅游零售门店的布局。

目前,泡泡玛特海外门店共有140家,并计划加速开店,预计年底海外会超过200家门店,且保持大店、旗舰店、紧邻核心商圈布局模式。在潮玩外,泡泡玛特还在积极探索海外全新业务线的落地,涵盖甜品、食品、潮流服饰等品类。

在新兴业务领域,泡泡玛特新IP、主题乐园、积木品类、已有IP衍生的动画内容等,也正在持续推进中。其中,泡泡玛特主题乐园上半年客流量已超去年全年,目前正在进行扩张修缮,预计明年将开放新区域和场景,且乐园二期预计将比一期规模大一倍。