①“反内卷”政策对港股的影响具体体现在哪些行业?

②港股中报哪些细分赛道仍具备超预期潜力?

财联社8月18日讯(编辑 胡家荣)全球股市近期表现亮眼,除了A股之外,恒生指数的追赶脚步更为急促,并创下了2021年底以来的新高。

然而,在市场的隐秘角落中,中国香港地区的重要基准利率——HIBOR(香港银行同业拆息)也在悄然上涨。如何理解这一上涨?它会成为后续港股波动的潜在风险吗?

对此民生证券指出,HIBOR的上涨目前不会影响股市大局,但需在风格上警惕投机风格较重的“小票”。

理解HIBOR的角色

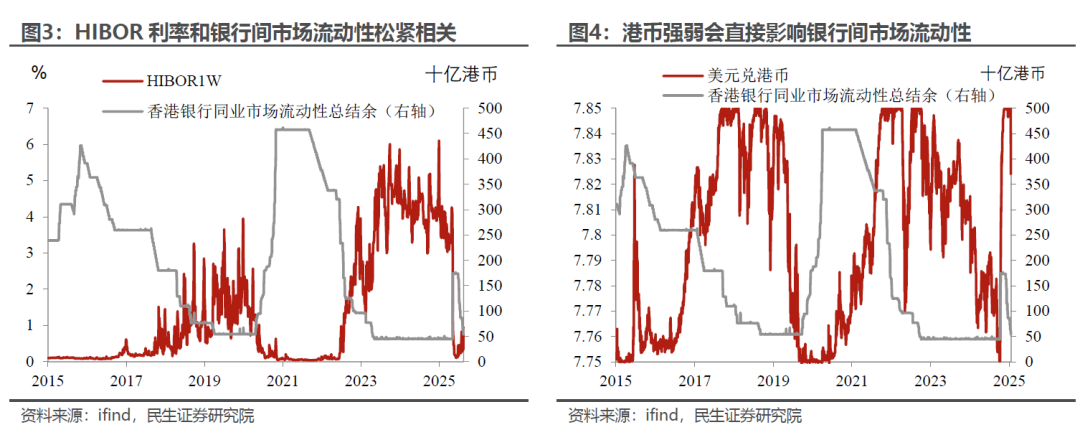

HIBOR是中国香港重要的基准市场利率。它既是维系香港货币金融基石的联系汇率制度的重要环节,也是反映银行间市场水温的关键“温度计”,更是包括按揭房贷在内众多金融产品的定价基准。因此,影响HIBOR的因素非常复杂,不能简单地建立“HIBOR利率上涨→港股承压”的逻辑链条。

利率水平取决于流动性的供需。对于中国香港而言,汇率是影响流动性供给绕不开的话题。这与2005年以来确立的、将港币兑美元汇率维持在7.75至7.85区间的联系汇率机制密切相关。简单来说:

当港币相对美元升值触及7.75(强方兑换保证)时,中国香港金管局需“买入美元、抛售港币”以抑制升值压力,副作用是增加流动性投放(提升银行间总结余)。

当贬值触及7.85(弱方兑换保证)时,金管局则进行“卖出美元、回收港币”的操作,导致流动性收缩(降低银行间总结余)。

银行间市场流动性总结余,类似于银行存放在央行账户的备付金,会直接影响银行间市场的流动性松紧。

而在流动性需求端,除了本土实体经济需求(如房贷)外,资本市场的需求是香港的特色。例如:

跨境资金流入港股(如南向资金),若不做外汇对冲,会增加对港币的需求,尤其在银行间总结余偏低时,对利率影响显著。

大规模的IPO以及集中分红,也是扰动港币需求的重要因素。

近期HIBOR上涨的逻辑

结合上述供需影响机制,近期HIBOR利率的上涨是港币自我调节机制和资本市场活动的自然结果,无需多虑。理解当前情况,需回顾第二季度港币的核心演绎逻辑:

4月至5月初:港币升值、触及强方保证:受美元信用动摇、去美元化及中美缓和预期等因素推动,亚洲货币普涨(如新台币大涨)。南向资金大幅涌入,叠加银行间总结余处于低位,HIBOR高位震荡,港币兑美元触及7.75强方兑换保证。

5月初:矫正机制启动,流动性大增:金管局在5月初4次出手干预,累计投放1166亿港元,将银行间总结余推升至1700亿港元以上(超1000亿即视为宽松)。这直接将隔夜及短期HIBOR利率从4%以上(5月2日)压降至0%附近(5月9日及之后)。

5月至6月:套息交易驱动港币贬值:人为制造了“超300bp美港利差+预期稳定的港币”这一无风险套利机会。市场借入低息港币,兑换成美元投资高息美元资产,推动港币迅速贬值。同时,非本土企业5、6月大规模IPO后资金流出,南向资金流入放缓甚至阶段性净流出,进一步加剧港币贬值压力。

6月底至今:流动性逆转,HIBOR拐点向上:6月26日,港币偏弱触及7.85弱方兑换保证,金管局启动逆向操作(卖美元、回收港币)。银行间总结余自此开始加速下降,从6月高点的超1700亿港元,缩减至8月15日的537亿港元(接近此前的均衡低点水平约500亿),HIBOR也随之迎来向上拐点并持续上涨。

推动近期上涨的三因素:

供给端持续收缩:金管局持续回收流动性,银行间总结余大幅下降。

需求端有所回暖:7月底以来,伴随美元重新走弱及交易部分港股(如腾讯)业绩,南向资金流入有所加速。

交易层面反转:此前做空港币的套息交易加速平仓(需买入港币),也推升了港币利率及汇率(港币相对美元升值)。

对港股的影响与策略

HIBOR的波动并不改变战略上看多港股的观点。在弱美元的大趋势下,港股是和A股一样好,甚至更好的资产配置表达。

然而,战术上需增加保护:前期因流动性过度宽裕(银行间总结余高企、HIBOR极低)而盛行的“小盘股(小票)盛宴”和BioTech(主要是创新药)板块的狂欢可能告一段落。建议对此类投机风格较重的领域保持警惕,增加战术性保护头寸。

整体而言,在HIBOR企稳之后,对港股维持战略超配建议。