①公司Q2营收同比持平,归母净利增速提升;

②利润增厚主要得益于产品毛利提升;

③身处产业链下游,公司受益于原料DMC持续低位;

④公司布局的浸没式液冷、电子级MM等新品受到关注。

面对每天上千份上市公司公告该看哪些?重大事项公告动辄几十页几百页重点是啥?公告里一堆专业术语不知道算利好还是利空?请看财联社公司新闻部《速读公告》栏目,我们派驻全国的记者们将于公告当晚为您带来准确、快速、专业的解读。

财联社8月15日讯(记者 张晨静)两次监管点名后又被证监会立案调查,“假发大王”瑞贝卡(600439.SH)今年以来风波不断。

今日,公司披露2025年上半年业绩,高达31亿元存货已占总资产六成以上,周转一次需要1534天,跌价计提却不足1%。此外期间费用持续攀升吞噬利润,叠加短期债务高企、控股股东高比例质押,公司2025业绩回暖却难掩财务、内控多重风险。

存货高企 减值计提不足1%

今日晚间,瑞贝卡披露2025年半年报,上半年营业收入5.98亿元,同比增长4.2%;归属于母公司所有者的净利润937.59万元,同比增长15.31%。

对比公司近三年平均年12亿营业收入,瑞贝卡长期处于高存货、低计提的状态。

财报显示,瑞贝卡存货持续保持在30亿以上,占总资产比重六成以上,但跌价准备不足1%。截至2025年6月30日,公司存货31.31亿元,其中库存商品占比最高,金额为18.29亿元,原材料8.41亿元,在产品4.6亿元,存货跌价准备2652万元,存货跌价计提比例0.83%。

瑞贝卡的主营业务为发制品系列产品的研制、生产和销售,主要产品包括人发假发、化纤假发等,在全球拥有“Rebecca”“Sleek”“NOBLE”等多个自主品牌。

值得关注的是,存货金额过高占用公司资金,拖累经营质量。瑞贝卡存货周转天数长期保持在1000天以上,且存货周转天数持续上升,根据wind数据,2025年中报已达到1534天,2021-2024年分别为1039天、1260天、1361天和1341天。

对比同行业另一家上市公司新华锦(600735.SH),其发制品业务占主营业务约五成。财报显示,2023-2025年一季度存货周转天数分别为68天、98天、98天。截至2024年底,公司存货在总资产中占比16%,存货跌价准备计提率为6%。

盈利能力下滑 偿债压力大

财联社记者跟踪近五年财务数据来看,瑞贝卡营业收入增长乏力,盈利能力一路下滑。

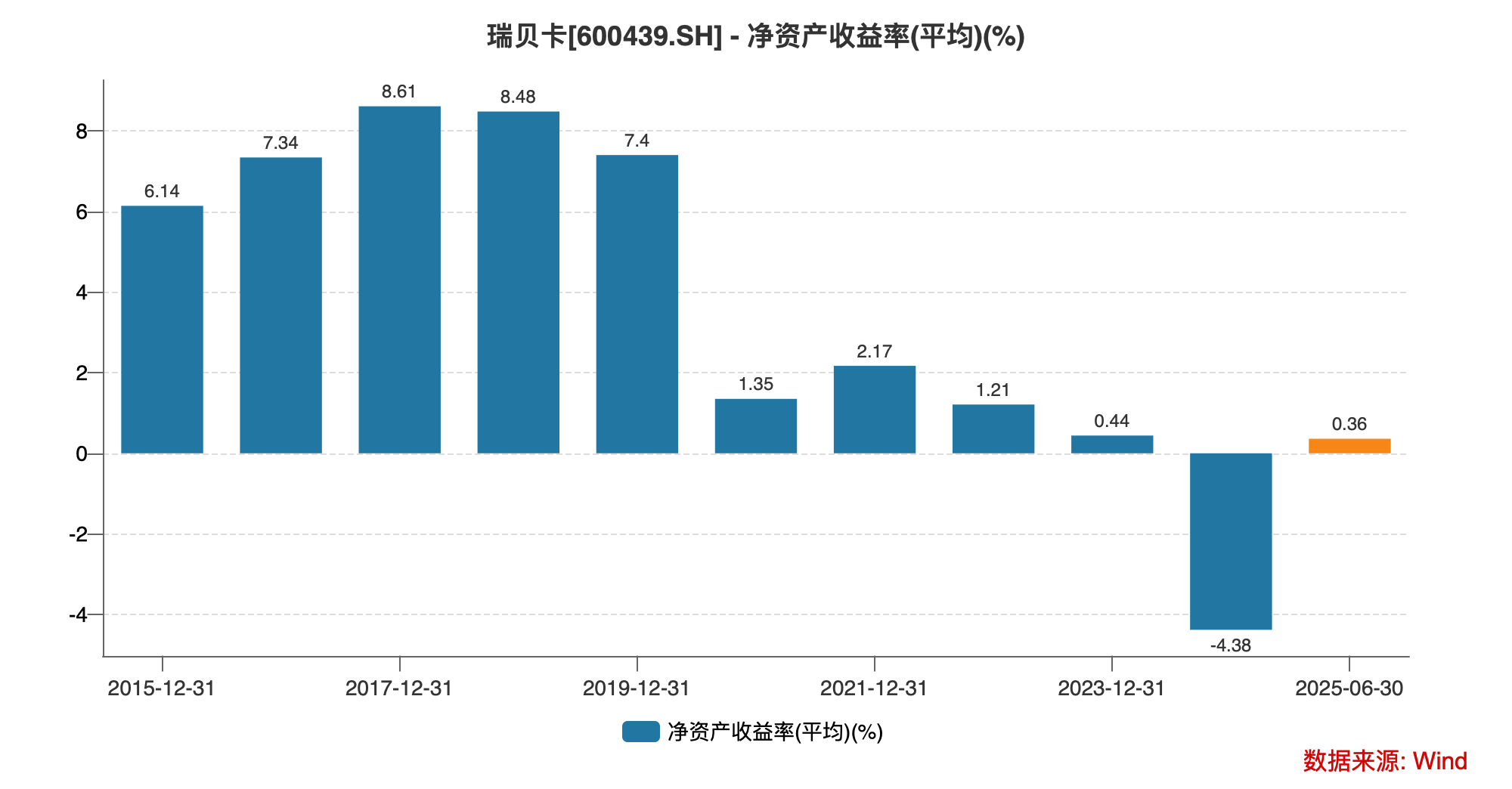

以净资产收益率(ROE)为例,根据wind数据,自2020年起,净资产收益率骤减,从2019年的7.4%降至1.35%,2022年出现短暂回升,随后一路下行,2025年上半年仅为0.36%。拆解来看,主要在于公司净利率持续下滑,资产周转率尤其是存货周转率下降。

净利润方面,瑞贝卡营业收入近五年有两年处于同比下滑的状态,事实上,瑞贝卡综合销售毛利率一直较为稳定,保持在26%-33%之间,今年上半年提升至38.09%,但因期间费用提升,吞噬利润,与2020年前相比,公司净利润几乎是断崖式下降。

诸如在2015年-2020年前,瑞贝卡利润鲜少低于1.5亿元,但2020年-2025年上半年,瑞贝卡净利润分别为3814万元、6020万元、3398万元、1230万元、-1.18亿元、937.59万元,尤其是2024年曾单季亏损1.28亿元。

期间费用仍在上升,2024年瑞贝卡销售费用同比增长超60%,今年上半年公司销售费用达到1.17亿元,同比增长34%。根据财务报表附注,销售费用增长主要发生在广告宣传费,增长幅度同比超2倍。瑞贝卡在中报中表示,主要由于公司线上业务占比增加,线上业务较传统批发业务销售费用增加所致。

盈利能力、收益质量在下滑,瑞贝卡偿债压力在持续走高。

近五年公司短期借款持续上升,今年上半年较去年年底有所下降,但仍在高位。截至2025年6月30日,瑞贝卡短期借款已达15.7亿元,主要是保证借款和信用借款,货币资金4.16亿元,经营活动产生的现金流量净额1.19亿元。根据wind数据,2025年上半年自由现金流仅为1.26亿元,现金、自由现金流均不能覆盖一年到期有息债务,容易出现流动性风险。

与此同时,瑞贝卡控股股东河南瑞贝卡控股有限责任公司质押率已超六成,截至8月15日,瑞贝卡控股股东质押率已达到63.61%,持有公司股份累计质押1.6亿股,占公司总股本的14.13%。自公司被公告立案调查后,瑞贝卡股价持续下跌,跌幅约17%。

立案前年内监管两次点名

不仅仅是财务隐忧,今年以来多次监管点名暴露瑞贝卡内控合规缺陷。

7月25日,瑞贝卡公告因公司及控股股东瑞贝卡控股涉嫌信息披露违法违规,已被中国证监会立案调查。

今年以来,瑞贝卡风波不断,不仅仅是财务压力,在证监会立案之前已被监管两次点名,多次点名暴露瑞贝卡内控合规缺陷。

今年4月29日,瑞贝卡披露因信披违规,公司被河南监管局采取责令改正措施,董事长兼总经理郑文青、财务总监朱建锐、董事会秘书胡丽平被出具警示函。涉及问题包括:未按要求披露关联方资金占用事项、内幕信息知情人登记管理不规范、存货跌价准备计提不充分等问题。

公司在整改报告中表示,将增长合规意识,进一步优化内部控制管理体系,持续提升信息披露业务复审执行力度。

但不足两个月,6月5日,瑞贝卡及上述3位高管再次收到河南监管局出具的警示函。

警示函显示,公司于2024年4月29日披露年报中的归母净利润为亏损1.18亿元,公司未在会计年度结束后一个月内披露2024年度业绩预告,违反了信披相关规定。

当前瑞贝卡仍在立案调查期间,对于证监会调查结果,财联社记者将继续关注。