①业内人士分析,穿仓多出现在受市场因素影响流动性不足的品种单边行情下;

②受“反内卷”预期和行业停产消息的影响,碳酸锂行情波动加大,市场情绪被迅速点燃;

③针对如何避免穿仓,业内人士提到评估风险承受能力、避免赌单边等。

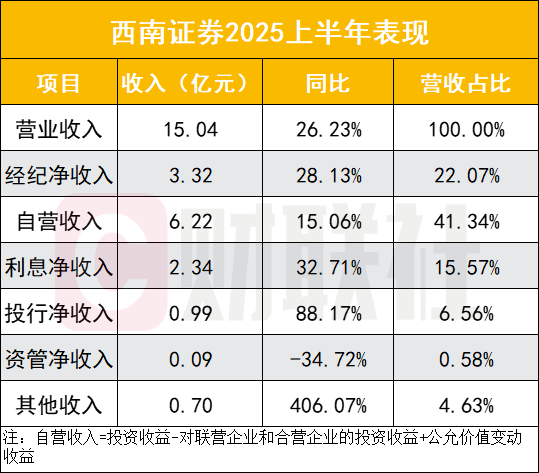

财联社8月14日讯(记者高艳云)8月14日,西南证券披露2025年半年报,公司上半年实现营收15.04亿元,同比增长26.23%;实现归属于上市公司股东的净利润4.23亿元,同比增长24.36%。

值得关注的是,西南证券称拟每10股派发现金红利0.1元,合计拟派发现金红利6645.11万元,占2025年半年度归属于母公司股东净利润的15.7%。

就各业务条线表现来看,信用等业务产生的利息净收入增速最高,今年上半年利息净收入为2.34亿元,同比增32.71%;经纪业务增速也较为明显,经纪净收入为3.32亿元,同比增28.13%;自营业务是西南证券第一大收入来源,自营业务收入为6.22亿元,同比增15.06%,营收占比达41.34%。

此外,投行业务净收入为0.99亿元,同比增88.17%;资管净收入为0.09亿元,同比下滑34.72%;其他业务收入为0.7亿元,同比增406.07%。

此外,西南证券披露银华基金的业绩表现,上半年实现营收13.46亿元,净利润2.84亿元。与上年同期披露数据相比,营收与净利润分别同比增0.75%、11.81%。

自营贡献逾四成收入

在业绩增长背后,西南证券各业务板块的战略布局与执行成效值得关注。

经纪业务方面,西南证券上半年券结资产规模同比增长超95%,非货公募基金规模和融资类业务期末余额同比增长均超30%,中间业务收入同比增长超20%。

投行业务方面,西南证券上半年投行业务净收入同比增近九成,公司称培育各个板块的优质企业和储备优质项目,在股权融资、并购重组、债券融资三大类业务上精准发力,提高市场竞争力和品牌影响力。

自营业务方面,公司坚持“稳中求进”的经营原则和长期稳健的投资风格,不断深耕优势业务,稳步开拓创新业务,各项业务取得积极成效。权益自营投资方面,逐步建立了“多策略”的配置模式,取得了较为稳健的投资回报;固收自营投资方面,通过合理控制久期、及时调整持仓结构,成功把握市场节奏。

资管业务方面,虽收入下滑,但管理规模逆势增长。截至2025年6月末,西南证券资管(本部)存续资产管理计划48只,其中,集合资管计划23只,单一资管计划21只,专项资管计划4只,合计管理规模176.59亿元,较去年末增长28%。

股权变更与架构改革并行

西南证券上半年的另一大看点是,股权结构调整与内部改革的同步推进。

控股股东变更进行时:据西南证券8月5日公告,公司控股股东变更事项正按规定申请行政许可,并需取得上交所合规确认后方可办理股份过户。若完成,渝富资本将退出,渝富控股将直接持有公司29.51%股权成为控股股东,实控人仍为重庆市国资委。本次权益变动属于股东及其一致行动人之间内部变动,不涉及向市场减持。

西南证券称,本次无偿划转目的为优化资源配置,缩减管理层级,提高国有资产运营效率。

管理层与组织架构革新:西南证券官网近期披露显示,目前西南证券正在招聘公司首席信息官,负责制订信息技术发展战略规划,以及参与公司信息技术运用相关业务发展决策。

7月4日,西南证券公告李军因职务变动辞去公司副总经理职务,李军此前分管的经纪业务早在去年初便迎来新的掌舵人王伟。

2月28日,重庆市国资委官方公众号发布招聘信息显示,西南证券启动中层管理人员公开招聘工作,此次招聘涵盖8个岗位,拟招聘人数达12名。本次西南证券招聘序列涵盖5个主要部分,包括职能部门、财富管理事业部、资产管理事业部、投资银行事业部以及子公司。

1月10日,西南证券发布公告,公司董事会审议通过关于全面深化公司组织架构改革的议案,同意公司本次组织架构调整。

去年11月,西南证券公告称原农银金租总裁姜栋林出任西南证券董事长。

研究业务升级:西南证券推动研究所提档升级为研究院,将其职能定位从传统的卖方研究机构向“卖方研究+内部赋能+智库建设”延伸,推进完善对财富客户、产业客户和机构客户的研究服务体系;进一步优化对内服务机制;新组建新发展研究部,利用卖方研究资源开展产业研究服务。

一系列改革举措显示,西南证券正通过股权梳理、管理层优化与组织架构调整,构建更适应行业发展的经营体系,为业务持续增长提供制度保障。